« Si vous êtes jeune et en bonne santé, vous n’avez pas encore besoin de souscrire une assurance-vie. »

C'est une idée reçue courante chez les jeunes. En réalité, la jeunesse est un atout, car à ce stade, généralement en bonne santé, la compagnie d'assurance vous accordera facilement un contrat à prime réduite (prime standard). Mais avec l'âge, lorsque votre corps commence à montrer des signes de maladie, la compagnie d'assurance peut accepter une assurance avec une prime supérieure à la prime standard, voire refuser de vous délivrer un contrat. Nombreux sont ceux qui ne souscrivent une assurance que lorsqu'ils constatent des problèmes de santé. Or, à ce stade, les maladies préexistantes seront exclues ou l'assurance sera refusée.

Une autre idée fausse répandue chez les jeunes est qu'il suffit de souscrire une assurance maladie (carte santé) annuellement et qu'il n'est pas nécessaire de souscrire une assurance vie. En réalité, une assurance maladie annuelle ne propose des primes faibles que pour les jeunes et en bonne santé. Cependant, la demande est réévaluée chaque année. Ainsi, si votre santé présente des problèmes l'année suivante, la prime d'assurance augmentera fortement ou ne sera pas renouvelée. Avec l'assurance vie, les garanties de protection à long terme offrent une tranquillité d'esprit maximale aux clients.

« Quand on a beaucoup d’argent, il faut souscrire une assurance-vie »

Beaucoup pensent que l'assurance vie est réservée aux personnes aux revenus moyens ou supérieurs. En réalité, les produits d'assurance vie actuels sont conçus de manière variée et proposent des tarifs flexibles, adaptés à de nombreuses tranches de revenus.

Les groupes à faible revenu ou ceux qui ne sont pas prêts à dépenser pour une assurance-vie peuvent envisager des produits simples et axés sur la protection, avec des périodes de paiement de primes courtes ou des engagements de remboursement, tels que les produits d’assurance temporaire.

Les personnes à revenus élevés qui ont besoin à la fois d'une protection contre les risques et d'une accumulation d'actifs à moyen et long terme peuvent envisager des produits d'assurance liés à des placements. Ceux qui ont besoin d'une protection complète peuvent souscrire à des assurances complémentaires pour les soins de santé, les maladies graves, etc.

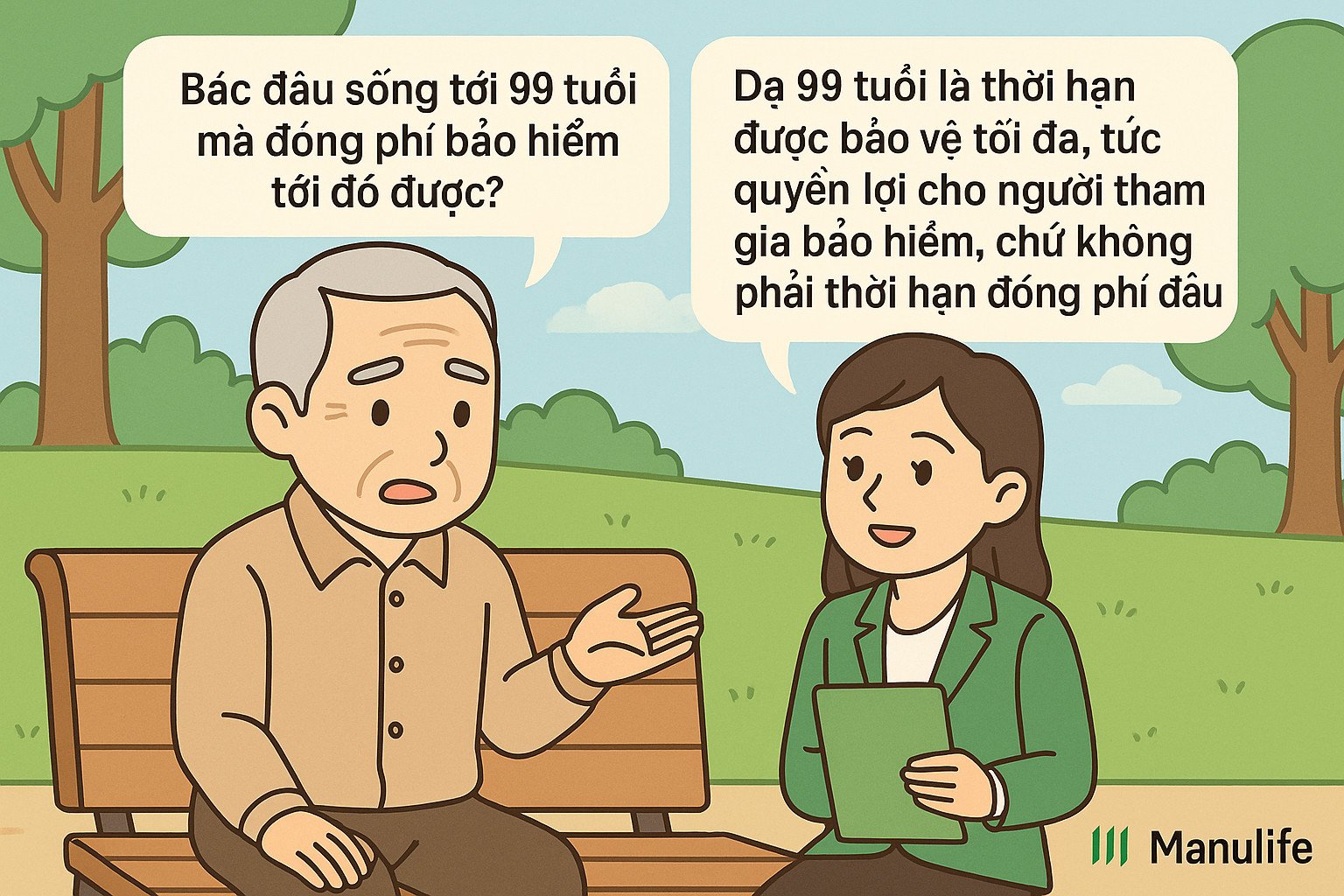

« Le consultant a dit de payer les honoraires pendant 15 ans, mais le contrat stipule qu'ils expirent à 99 ans. Que se passe-t-il ? »

Il s’agit d’une idée fausse courante, qui découle d’un manque de distinction claire entre « période de paiement de la prime » et « période du contrat ».

La durée du contrat (également appelée période d'assurance) est la période maximale pendant laquelle le client est protégé par le contrat d'assurance.

La période de paiement de la prime est la période de temps pendant laquelle le client doit payer la prime pour être assuré.

Les produits traditionnels ont généralement la même durée de paiement des primes et de contrat, généralement 10, 15 ou 20 ans. Les clients choisissent la durée de paiement des primes et de contrat lors de leur souscription.

Comparés aux produits traditionnels, les produits d'assurance liés à des investissements populaires sont aujourd'hui plus flexibles. Les clients n'ont pas à choisir la durée du contrat lorsqu'ils souscrivent à l'assurance, mais la durée maximale du contrat est généralement fixée jusqu'à 99 ans.

Les clients doivent payer une prime minimale pendant les 3 ou 4 premières années, puis peuvent choisir de suspendre ou de maintenir le paiement de leurs primes jusqu'à la 10e, 15e, 20e année ou plus, selon leurs besoins. Le contrat d'assurance reste en vigueur si le capital est suffisant pour couvrir les frais d'assurance. Les clients ont également la possibilité de résilier le contrat avant son échéance et de percevoir le capital (le cas échéant) à la fin du contrat. Cependant, ils ne sont pas tenus de payer avant 99 ans pour percevoir le capital.

Par exemple, Mme Nguyen Thi A (30 ans) participe à un contrat d'assurance en unités de compte de Manuvie avec une durée d'assurance allant jusqu'à 99 ans, ce qui signifie que son contrat dure 69 ans. Après les 3 à 4 premières années de paiement des primes obligatoires, Mme A peut choisir de continuer à payer les primes jusqu'à la 10e, 15e ou 20e année du contrat, selon ses capacités financières et ses besoins, sans avoir à payer de primes d'assurance pendant la totalité de ses 69 ans. Elle peut également choisir de résilier le contrat à 70 ans et de recevoir le capital du contrat à ce moment-là, sans avoir à attendre ses 99 ans.

« Payer des frais pendant de nombreuses années, mais ne pas retirer beaucoup ! »

L'assurance vie a pour vocation de vous protéger des risques imprévus, contrairement à l'épargne bancaire ou à d'autres formes d'investissement. Que vous ayez souscrit une assurance vie, que vous ayez payé la prime pendant un mois ou plus longtemps, si un risque survient (accident, décès, invalidité permanente, etc.), la compagnie d'assurance vous versera une indemnisation bien supérieure à la prime que vous avez payée.

De plus, l'assurance vie est un produit à long terme. Pour accumuler de la valeur, il est donc essentiel de s'y engager sur le long terme. Si vous ne souscrivez que les premières années et retirez votre capital, le remboursement sera faible, car la majeure partie de votre prime d'assurance est consacrée à des coûts tels que : les frais d'entrée, la commission de risque, les frais de gestion du contrat, les frais de gestion du fonds, la commission d'agent, etc.

Il est donc conseillé de conserver un contrat d'assurance à long terme. À son échéance, la valeur de votre capital augmentera considérablement. De plus, vous pourrez bénéficier d'autres avantages, tels que : une prime de maintien du contrat, un rendement sur investissement en cas de souscription à des produits d'assurance liés à des investissements, etc.

L'assurance vie est un plan financier à long terme. Il est impossible de prédire l'avenir, mais vous pouvez anticiper les risques afin de minimiser le fardeau financier. Bien comprendre, participer et maintenir une assurance est essentiel pour maximiser la valeur de votre assurance et vous sentir plus en sécurité face aux imprévus de la vie.

(Source : Manuvie)

Source : https://vietnamnet.vn/nhung-lam-tuong-khien-nhieu-nguoi-bo-qua-bao-hiem-nhan-tho-2412535.html

Comment (0)