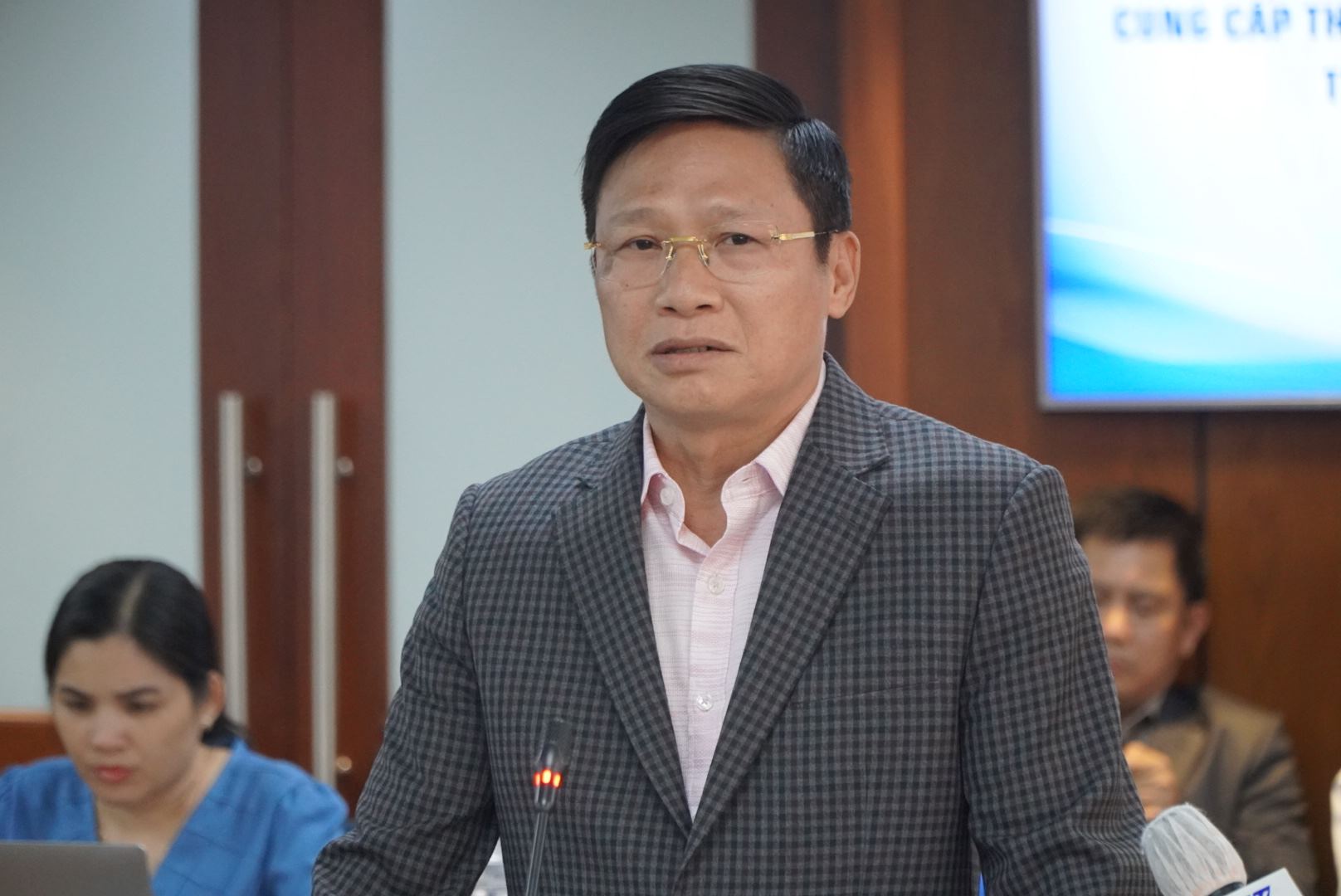

Les informations ci-dessus ont été annoncées par M. Nguyen Ho Hoang Vu, directeur général adjoint de la Banque commerciale par actions d'import-export du Vietnam (Eximbank), lors de la conférence de presse régulière sur la situation socio -économique de Hô Chi Minh-Ville, le 21 mars après-midi.

Selon M. Nguyen Ho Hoang Vu, pour les produits de cartes de crédit internationales, lors de la conception des produits, Eximbank consulte les pratiques du marché ainsi que les produits similaires sur le marché afin de déterminer les politiques en matière de taux d'intérêt et de frais et les facteurs concurrentiels, de sorte que ses produits répondent au mieux aux besoins des clients.

Concernant le cas du client PHA qui devait 8,5 millions de VND et à qui, après 11 ans, on a demandé de payer 8,83 milliards de VND, le directeur général adjoint d'Eximbank a déclaré que la dette de la carte du client était impayée depuis 11 ans.

Selon M. Nguyen Ho Hoang Vu, la procédure habituelle de gestion des impayés de cartes bancaires chez Eximbank consiste à ce que le personnel chargé du traitement des cartes, en fonction de la situation financière du client, propose à la direction un taux d'intérêt et des frais appropriés avant d'entamer toute démarche. Ces frais doivent ensuite être approuvés par la direction avant d'être communiqués au client.

Cependant, dans le cas du client PHA, l'agent de règlement des dettes de la banque s'est montré très mécanique, n'a pas suivi la procédure et a envoyé un avis tout aussi mécanique au client, ce qui a provoqué la frustration de ce dernier.

« Nous sommes profondément désolés de ce qui s'est passé », a déclaré le directeur général adjoint d'Eximbank.

M. Nguyen Ho Hoang Vu a ajouté que la banque collaborait activement avec le client. Le 19 mars, des représentants d'Eximbank ont rencontré ce dernier. Eximbank et le client ont eu une discussion franche, dans un esprit de coopération, de compréhension et de partage, et se sont engagés à coordonner leurs efforts pour résoudre le problème dans les meilleurs délais, afin de préserver les intérêts des deux parties.

« La banque et le client conviendront d'un taux d'intérêt déterminé afin d'assurer l'équilibre des intérêts des deux parties. Il est hors de question que la banque perçoive l'intégralité de la somme due simplement parce qu'elle a annoncé qu'elle en percevrait plus de 8 milliards de VND », a déclaré M. Nguyen Ho Hoang Vu.

Lors de la conférence de presse, M. Vo Minh Tuan, directeur de la succursale de la Banque d'État du Vietnam à Hô Chi Minh-Ville, a déclaré que le chiffre de 8,5 millions de VND devenu 8,8 milliards de VND après 11 ans (soit une augmentation d'environ 1 000 fois) est déraisonnable pour quiconque l'entend.

« En résumé, c'est ainsi que sont calculés les intérêts composés. Toutes les transactions, y compris celles effectuées avec les cartes de crédit, comportent de nombreuses unités permettant de calculer les intérêts composés, c'est-à-dire les intérêts sur les intérêts. Les autres opérations bancaires ne sont pas autorisées à calculer les intérêts composés », a expliqué M. Tuan.

Le directeur de la succursale de la Banque d'État du Vietnam à Hô Chi Minh-Ville a déclaré qu'il demanderait aux succursales des établissements de crédit d'examiner les dossiers des titulaires de cartes et des clients afin de déterminer quels titulaires n'ont pas utilisé leur carte depuis longtemps ou ont connu des cas similaires, dans le but de collaborer avec eux et de trouver un accord unifié pour garantir les intérêts de toutes les parties.

Exiger des établissements de crédit qu'ils fournissent aux clients des informations essentielles sur leurs produits et services afin qu'ils les comprennent, qu'ils publient leurs barèmes de frais et qu'ils ne perçoivent les frais que conformément à ces barèmes.

« Dans le cadre des interactions entre les clients et les banques, nous recommandons à ces dernières d'informer leurs clients des modifications de solde par courriel, SMS et courrier postal . La réputation des banques est primordiale ; par conséquent, un incident de ce type aura un impact plus ou moins négatif sur leur image de marque et affaiblira leur avantage concurrentiel », a souligné M. Vo Minh Tuan.

Source

![[Photo] Le Premier ministre Pham Minh Chinh rencontre des représentants d'enseignants exceptionnels](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/11/15/1763215934276_dsc-0578-jpg.webp)

![[Photo] Panorama de la finale des Community Action Awards 2025](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/11/15/1763206932975_chi-7868-jpg.webp)

![[Photo] Le secrétaire général To Lam reçoit le vice-président du groupe Luxshare-ICT (Chine)](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/11/15/1763211137119_a1-bnd-7809-8939-jpg.webp)

Comment (0)