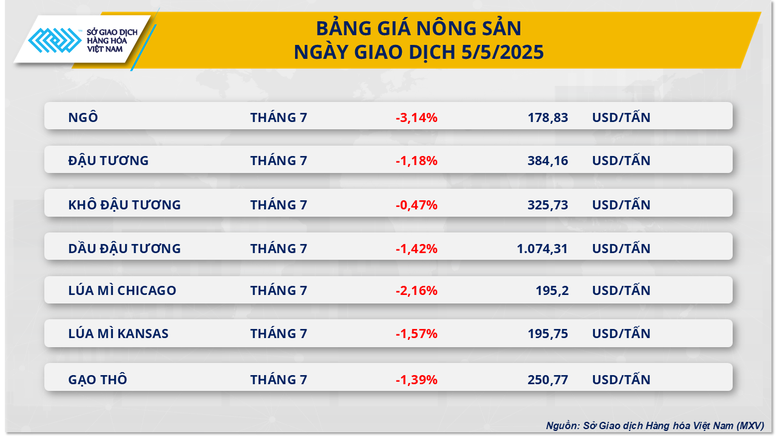

Sur le marché agricole, selon MXV, les prix des 7 produits agricoles ont baissé simultanément lors de la séance de négociation du 5 mai. Parmi eux, les prix du maïs ont mené la baisse en plongeant de plus de 3% à 178 USD/tonne. Les cours de clôture proches des plus bas de la séance montrent que le sentiment négatif domine toujours le marché.

Selon MXV, les incertitudes géopolitiques et commerciales expliquent en partie la forte baisse des prix du maïs.

Pour le blé de Chicago, les prix ont également fortement chuté de près de 2,1 % à 195 $/tonne hier. Malgré une ouverture légèrement verte, les prix du blé ont rapidement perdu leur élan et ont clôturé au plus bas de la journée.

Les prix à l'exportation du blé russe ont continué de baisser au cours de la semaine dernière, alors que la nouvelle récolte approche et qu'aucun dommage significatif dû aux gelées précédentes n'a été enregistré, ont déclaré les experts.

En revanche, les exportations de blé américaines montrent des signes de ralentissement. Les données des inspections des exportations ont montré que les livraisons de blé la semaine dernière n'étaient que de 310 000 tonnes, en forte baisse par rapport aux 649 000 tonnes de la semaine précédente et en dessous des 339 000 tonnes de l'année précédente, reflétant une faible demande de blé américain à court terme.

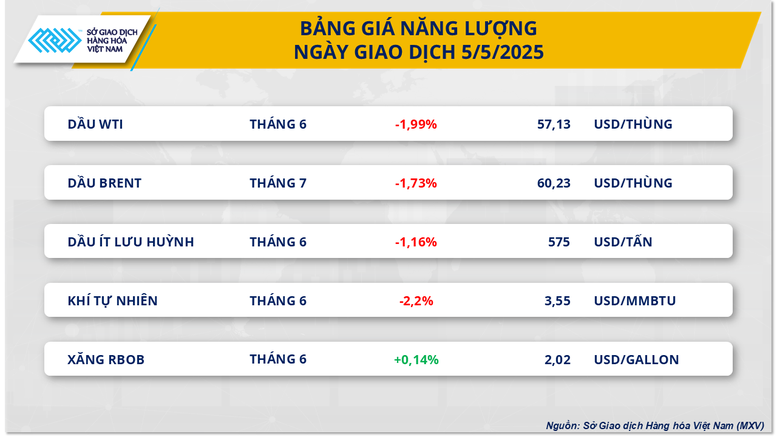

Pour le groupe énergétique, la tendance à la baisse des prix du pétrole a continué de s'étendre lors de la première séance de négociation de la semaine, lorsque l'OPEP+ a officiellement annoncé sa décision d'augmenter la production pour juin, alimentant les inquiétudes quant à la perspective d'un excédent d'offre mondiale.

À la fin de la séance de négociation, le prix du pétrole Brent s'est arrêté à 60,23 USD/baril, en baisse de 1,73%. De même, le prix du pétrole WTI a continué de baisser de 1,99%, pour atteindre 57,13 USD/baril. Il s’agit des deux prix les plus bas de ces deux matières premières depuis février 2021.

La pression à la baisse sur les prix provient principalement de la décision de l'OPEP+ du 3 mai, selon laquelle le groupe a accepté d'augmenter la production de 411 000 barils/jour en juin, similaire à l'augmentation de mai. Combinée à la légère hausse d'avril, l'augmentation totale de l'OPEP+ au deuxième trimestre a atteint 960 000 barils/jour. L'OPEP+ a déclaré que cette décision était basée sur un marché pétrolier sain et de faibles stocks. Cependant, de nombreux experts avertissent que continuer à augmenter la production dans le contexte d’une demande mondiale de pétrole incertaine pourrait exposer le marché au risque d’une offre excédentaire prolongée.

En fait, l’OPEP+ est toujours confrontée à la situation dans laquelle certains membres comme l’Irak et le Kazakhstan produisent au-delà de leurs quotas, le Kazakhstan déclarant même publiquement qu’il ne se concentre pas sur la réduction de la production au niveau autorisé par l’OPEP+. Ces développements renforcent encore les inquiétudes concernant une offre excédentaire sur le marché pétrolier.

Outre les facteurs d’offre, le sentiment du marché est également sous pression en raison de la perspective d’un affaiblissement de la demande. Le 5 mai, S&P Global a annoncé que les indices PMI des services et PMI composite avaient tous deux chuté plus fortement que prévu, poursuivant une série de signaux négatifs sur la santé de l' économie américaine - une économie qui vient de connaître son premier trimestre de déflation en trois ans.

Le rare point positif qui a contribué à freiner la baisse des prix du pétrole est venu des attentes de nouveaux accords commerciaux entre les États-Unis et leurs principaux partenaires, en particulier la Chine, ainsi que de l'indice PMI non manufacturier annoncé par l'ISM, qui s'est avéré plus positif que les attentes du marché. Cependant, dans l’ensemble, le marché pétrolier est toujours confronté à une forte pression due au risque d’une offre excédentaire alors que les perspectives de demande ne se sont pas réellement améliorées.

Source : https://baodaknong.vn/thi-truong-hang-hoa-6-5-sac-do-tiep-tuc-bao-trum-len-thi-truong-251620.html

![[Photo] Le Premier ministre Pham Minh Chinh reçoit les dirigeants du groupe énergétique Excelerate](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/5/29/c1fbe073230443d0a5aae0bc264d07fe)

![[Photo] Le Premier ministre Pham Minh Chinh assiste à l'événement « Transformation numérique du secteur bancaire d'ici 2025 »](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/5/29/0e34cc7261d74e26b7f87cadff763eae)

Comment (0)