Le rapport financier du quatrième trimestre 2024 de la société par actions Tin Viet Finance (VietCredit) a enregistré des résultats positifs, avec un bénéfice après impôt atteignant 69,6 milliards de VND, prouvant ainsi l'évolution positive suite au processus de transformation numérique.

Au 31 décembre 2024, l'actif total de VietCredit atteignait 8 163 milliards de VND, soit une hausse de 81 % par rapport aux 4 489 milliards de VND enregistrés à la fin du troisième trimestre, principalement grâce au portefeuille de prêts à la clientèle. Les charges d'exploitation s'élevaient à 115 milliards de VND, en augmentation de 14 % par rapport au troisième trimestre 2024, mais en baisse de près de 30 % sur un an grâce à une restructuration, à l'amélioration des processus et à l'évolution du modèle économique traditionnel.

L'entreprise a également réduit de manière significative son fonds de réserve pour risques, ce qui témoigne de l'amélioration du ratio de créances douteuses sur les produits anciens et du maintien d'un faible niveau du ratio de créances douteuses sur les nouveaux produits numériques, conformément à sa stratégie de gestion des risques. Plus précisément, le fonds de réserve pour risques de crédit a diminué de 36 % par rapport à la même période de l'année précédente, la réserve pour risques liés aux prêts à la clientèle a diminué de 6 % et la réserve pour risques liés aux titres de placement a diminué de 23 %.

Le revenu net d'intérêts a atteint 203,2 milliards de VND, en hausse de 28 % sur un an et de 13 % par rapport au trimestre précédent. Le revenu net des autres activités s'est élevé à 141 milliards de VND, soit une progression de 57 %. À noter que l'activité de change de VietCredit a également enregistré une croissance de ses bénéfices de 135 %.

Au 31 décembre 2024, l'encours des prêts clients atteignait près de 6 300 milliards de VND, soit une hausse de 36 % par rapport à la même période l'année précédente. VietCredit a su conquérir de nouveaux clients grâce à la digitalisation, en collaborant avec des plateformes majeures telles que MoMo, Fiza (Zalo) et Viettel Money, qui contribuent à hauteur de 22 % à l'encours total des prêts de la société.

Le bénéfice net de VietCredit a diminué de 55 % par rapport à la même période de l'année précédente, mais comparé au troisième trimestre 2024, où la société avait enregistré une perte de 36,5 milliards de VND, ce bénéfice a augmenté de 290 % pour atteindre 69,6 milliards de VND. Ceci témoigne de l'évolution positive consécutive aux efforts de restructuration et de transformation numérique.

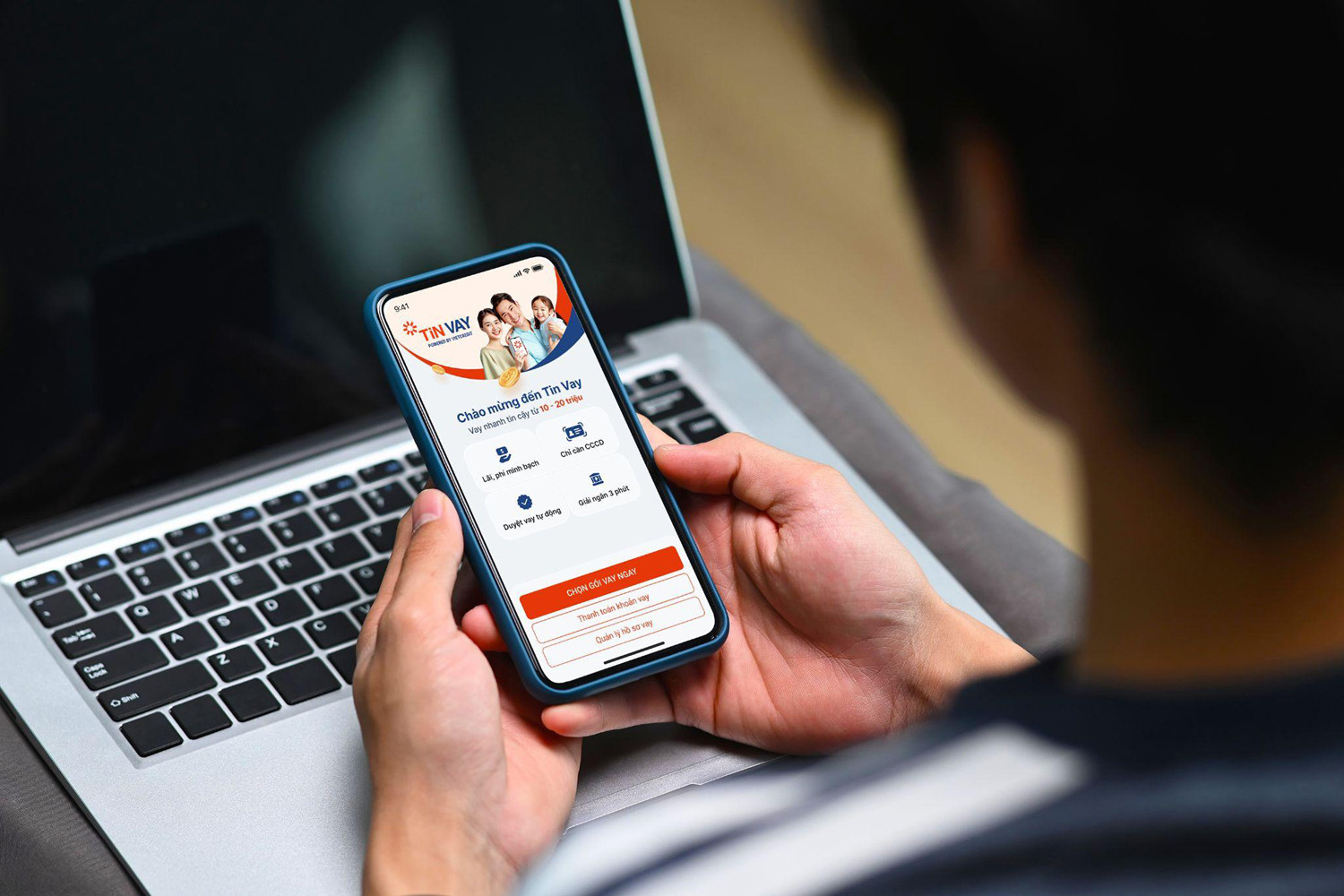

Un représentant de VietCredit a indiqué qu'au cours de l'année écoulée, l'entreprise a concentré tous ses efforts sur la transformation numérique, la modernisation de ses infrastructures et l'amélioration de la qualité de ses ressources humaines. En particulier, le service de prêt à la consommation en ligne Tin Vay a été lancé sur de nombreuses plateformes majeures, modernisant ainsi l'application VietCredit.

En 2025, l'entreprise poursuivra le développement de sa clientèle pour le service Tin Vay et lancera Tin Vay Biz à destination des entreprises, des particuliers et des PME. Par ailleurs, un nouveau produit de carte de crédit numérique intégrant de nombreuses fonctionnalités modernes devrait être déployé en 2025.

Selon VietCredit, les résultats du quatrième trimestre 2024 témoignent de la pertinence de la stratégie de restructuration, d'innovation de son modèle opérationnel, d'élargissement de sa clientèle et d'amélioration de son efficacité. Une gestion efficace des risques financiers et une optimisation des coûts ont contribué à l'amélioration des bénéfices, tout en démontrant un fort potentiel de croissance pour l'année à venir.

Minh Hoa

Source : https://vietnamnet.vn/vietcredit-bao-lai-69-6-ty-dong-sau-qua-trinh-so-hoa-2369219.html

![[Photo] Le président de l'Assemblée nationale, Tran Thanh Man, reçoit le premier vice-président du Conseil de la Fédération de l'Assemblée fédérale de la Fédération de Russie.](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F12%2F02%2F1764648408509_ndo_br_bnd-8452-jpg.webp&w=3840&q=75)

Comment (0)