פקידי ביטוח לאומי מקדמים פוליסות ביטוח לאומי ובריאות לעובדים ברובע הוי אן (פרובינציית קוואנג נאם ).

ביטוח סוציאלי וולונטרי הוא מדיניות של המפלגה והמדינה, לטובת עובדים ואזרחים, המוגנים על ידי המדינה, ומיושמת על ידי סוכנויות ביטוח סוציאלי.

המדינה תומכת חלקית בתשלומי ביטוח לאומי מרצון.

המשתתפים בביטוח סוציאלי מרצון הם אזרחים וייטנאמים בני 15 ומעלה, שאינם כפופים לביטוח סוציאלי חובה ואינם מקבלים פנסיות, גמלאות ביטוח סוציאלי או קצבאות חודשיות. בנוסף, ישנם אנשים העובדים במסגרת חוזי עבודה לתקופה בלתי מוגבלת, חוזי עבודה לתקופה של חודש אחד או יותר, ועובדי מדינה המשעים זמנית את ביצוע חוזי העבודה או חוזי העבודה.

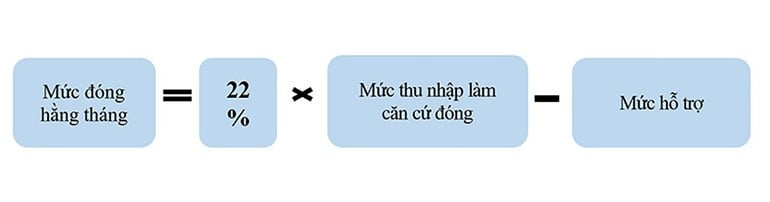

התרומות החודשיות עבור משתתפי ביטוח לאומי מרצון הן כדלקמן:

בו משתתפי ביטוח לאומי מרצון יכולים לבחור את רמת ההכנסה כבסיס לתשלום כדלקמן:

- הרמה הנמוכה ביותר שווה לקו העוני של אזורים כפריים (1.5 מיליון דונג וייטנאמי לחודש).

- הרמה הגבוהה ביותר היא פי 20 מרמת הייחוס בזמן הסגירה (כיום רמת הייחוס שווה לשכר הבסיסי של 2.34 מיליון לחודש).

משתתפי ביטוח לאומי מרצון נתמכים על ידי המדינה בתשלום באחוז (%) מתשלום הביטוח הלאומי החודשי השווה לקו העוני באזורים כפריים.

רמות התמיכה הספציפיות הן כדלקמן:

- 50% למשתתפים ממשקי בית עניים; אנשים המתגוררים בקומונות איים ובאזורים כלכליים מיוחדים בהתאם לתקנות.

- 40% למשתתפים ממשקי בית כמעט עניים.

- 30% עבור משתתפים בני מיעוטים אתניים.

- 20% לקבוצות משתתפים אחרות.

תקופת התמיכה תלויה בזמן ההשתתפות בפועל של כל אדם בביטוח לאומי מרצון, אך לא יותר מ-10 שנים (120 חודשים).

משתתפים יכולים לבחור לשלם באמצעי התשלום הבאים: חודשי, 3 חודשים/6 חודשים/12 חודשים בכל פעם. מספר שנים בכל פעם (לא יותר מ-5 שנים, שווה ערך ל-60 חודשים/פעם) או תשלום חד פעמי: עבור התקופה הנותרת (לא יותר מ-5 שנים (60 חודשים)) כדי להיות זכאים לפנסיה.

משתתפי ביטוח לאומי מרצון, כאשר הם עומדים בכל התנאים שנקבעו, זכאים להטבות הבאות.

מר בון קרונג הא טיי, מכפר טו לה, קומונה דאם רונג 3, לאם דונג , קיבל פנסיה הודות להשתתפות בביטוח סוציאלי מרצון.

הראשון הוא חופשת לידה.

מדיניות זו חלה על עובדות יולדות, או עובדים גברים שנשותיהם ילדו.

התנאי לקבלת גמלאות לעובדים הוא תקופה של תשלום ביטוח לאומי מרצון, או קבלת תשלום ביטוח לאומי חובה וגם תשלום ביטוח לאומי מרצון במשך לפחות 6 חודשים בתוך 12 חודשים לפני הלידה.

דמי הלידה הם 2 מיליון דונג וייטנאמי (VND) עבור כל ילד שנולד וכל עובר בן 22 שבועות ומעלה שמת ברחם או במהלך הלידה.

השני הוא מערכת הפנסיה.

החל מ-1 ביולי 2025, משתתפים בביטוח לאומי מרצון יקבלו פנסיה כאשר שילמו ביטוח לאומי במשך 15 שנים או יותר ויגיעו לגיל הפרישה שנקבע.

לגבי גיל הפרישה, החל מ-1 בינואר 2025, גברים יהיו בני 61 שנים ו-3 חודשים. לאחר מכן, הוא יעלה ב-3 חודשים בכל שנה. גיל הפרישה לגברים יגיע ל-62 שנים בשנת 2028. נשים יהיו בנות 56 שנים ו-8 חודשים. לאחר מכן, הוא יעלה ב-4 חודשים בכל שנה. גיל הפרישה לנשים יגיע ל-60 שנים בשנת 2035.

במקרה של משתתפים בביטוח לאומי מרצון לפני ה-1 בינואר 2021 ושילמו 20 שנות ביטוח לאומי מרצון או יותר, הם יקבלו פנסיה בהגיעם לגיל 60 לגברים ו-55 לנשים, למעט במקרים בהם העובד מעוניין לקבל פנסיה בהתאם לתקנות הנ"ל.

ההטבות למשתתפים בביטוח לאומי מרצון נקבעות כדלקמן.

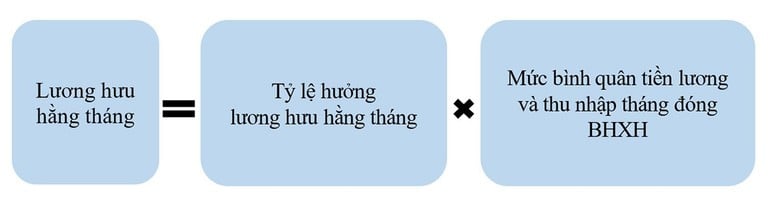

שבו, שיעור הפנסיה החודשי של העובדים מחושב ב-45% בהתאם למספר שנות תשלום הביטוח הלאומי כדלקמן:

עבור עובדים גברים, מדובר ב-20 שנים. במקרה שתקופת התשלום של ביטוח לאומי היא בין 15 שנים ופחות מ-20 שנים, שיעור הקצבה הוא 40%, המקבילים ל-15 שנים, ולאחר מכן עבור כל שנת תשלום נוספת, מתווסף 1%.

עבור עובדות, מדובר ב-15 שנים. לאחר מכן, עבור כל שנה נוספת של תשלום ביטוח לאומי, יחושבו גם העובדים וגם העובדות 2% נוספים; הרמה המקסימלית היא 75%. במקרה של תקופת תשלום ביטוח לאומי בהתאם להוראות האמנה הבינלאומית בה וייטנאם חברה, אך תקופת תשלום הביטוח הלאומי בווייטנאם קצרה מ-15 שנים, כל שנת תשלום במהלך תקופה זו תחושב כ-2.25%.

קצבה חד פעמית: עובדים גברים עם תקופת תשלום ביטוח לאומי של יותר מ-35 שנה, עובדות עם תקופת תשלום ביטוח לאומי של יותר מ-30 שנה, יקבלו בעת פרישה, בנוסף לפנסיה, גם קצבה חד פעמית.

רמת הטבה חד פעמית = 0.5 x ההכנסה הממוצעת המשמשת כבסיס לתשלומי ביטוח לאומי עבור כל שנת תרומה מעל גיל הפרישה שנקבע.

במקרה שהעובד זכאי לפנסיה אך ממשיך לשלם ביטוח לאומי: רמת הסבסוד = 2 x ההכנסה הממוצעת המשמשת כבסיס לתשלום ביטוח לאומי עבור כל שנת תשלום גבוהה ממספר השנים שנקבע ממועד ההגעה לגיל הפרישה שנקבע ועד למועד הפרישה.

ככל שתשלומי הביטוח הלאומי מרצון גבוהים יותר, כך קצבת הפנסיה גבוהה יותר.

שלישית היא ביטוח לאומי חד פעמי.

משתתפי ביטוח לאומי מרצון זכאים לגמלת ביטוח לאומי חד-פעמית באחד מהמקרים הבאים:

(א) הגעה לגיל פרישה אך לא שילמה ביטוח לאומי במשך 15 שנים ולא ממשיכה להשתתף בביטוח לאומי.

(ב) יציאה לחו"ל כדי להתיישב.

(ג) אנשים הסובלים מאחת המחלות הבאות: סרטן, שיתוק, שחמת כבד לא מפוצה, שחפת קשה, איידס.

(ד) אנשים עם ירידה בכושר העבודה של 81% או יותר; אנשים עם מוגבלויות חמורות במיוחד.

(ד) לאחר 12 חודשים של אי המשך תשלום ביטוח לאומי אך אי תשלום ביטוח לאומי במשך 20 שנה (עבור עובדים ששילמו ביטוח לאומי לפני 1 ביולי 2025).

גמלת הביטוח הלאומי החד-פעמית מחושבת על סמך מספר שנות תשלומי הביטוח הלאומי ובסיס תשלומי הביטוח הלאומי. עבור כל שנת תשלומי הביטוח הלאומי:

פי 1.5 + ההכנסה החודשית הממוצעת עבור דמי ביטוח לאומי עבור שנים שלפני 2014.

+ פי 2 מההכנסה החודשית הממוצעת עבור דמי ביטוח לאומי עבור שנים משנת 2014 ואילך.

במקרה שתקופת התשלום של ביטוח לאומי קצרה משנה אחת, גובה הקצבה שווה לסכום ששולם אך לא יותר מפי 2 מההכנסה הממוצעת המשמשת כבסיס לתשלום ביטוח לאומי.

+ גובה גמלת הביטוח הלאומי החד-פעמית של נתיני הנתמכים על ידי המדינה אינו כולל את סכום התמיכה התקציבית של המדינה בתשלומי ביטוח לאומי מרצון, למעט במקרים המפורטים בנקודות (ג) ו-(ד) לעיל.

הרביעי הוא קצבה חודשית.

הזכאות היא שאזרחים וייטנאמים בגיל פרישה אך אינם עומדים בתנאים לפנסיה על פי התקנות ואינם עומדים בתנאים לקבלת גמלאות סוציאליות, אם אינם מקבלים ביטוח סוציאלי חד פעמי ואינם מזמנים אותו אך יש להם בקשה, הם יקבלו גמלאות חודשיות מתשלומיהם.

ההטבות מוסדרות באופן ספציפי כדלקמן:

+ משך וגובה ההטבות החודשיות נקבעים על סמך תקופת ובסיס תשלומי הביטוח הלאומי של העובד. רמת ההטבה החודשית הנמוכה ביותר שווה לרמת הטבת הפנסיה החברתית.

+ במקרה שתקופת הגמלה החודשית המחושבת על סמך תקופת דמי הביטוח הלאומי אינה מספיקה לקבלת הגמלה החודשית עד להגעה לגיל קבלת גמלת פרישה סוציאלית, העובד יכול לבצע תשלום חד פעמי עבור הסכום הנותר כדי לקבל עד להגעה לגיל קבלת גמלת פרישה סוציאלית.

+ במקרה של פטירת אדם המקבל גמלאות חודשיות, קרובי משפחה יקבלו גמלה חד פעמית עבור החודשים שטרם קיבלו וגמלת קבורה חד פעמית אם הם עומדים בתנאים שנקבעו.

+ אנשים המקבלים קצבאות חודשיות, ביטוח הבריאות שלהם ממומן מתקציב המדינה.

החמישי הוא משטר גמלת המוות.

משתתפי ביטוח לאומי מרצון זכאים לתגמולי קבורה ומוות חד פעמיים, בהתאם לתנאים הספציפיים.

השישית היא לקבל כרטיס ביטוח בריאות.

משתתפים בביטוח לאומי מרצון בעת קבלת פנסיה יקבלו כרטיס ביטוח בריאות מסוכנות הביטוח הלאומי.

שבת היא התאמת הפנסיה.

הפנסיות והקצבאות החודשיות מותאמות בהתאם לעלייה במדד המחירים לצרכן ולצמיחה הכלכלית, בהתאם לתקציב המדינה ולקרן הביטוח הלאומי.

מר טרונג קונג לאם (אזור קון דאו המיוחד, הו צ'י מין סיטי) קיבל את קצבתו לאחר 15 שנות השתתפות בביטוח סוציאלי מרצון.

לאחרונה, כאשר חוק הביטוח הלאומי 2024 נכנס לתוקף ב-1 ביולי 2025, עובדים רבים המשתתפים בביטוח לאומי מרצון, ששילמו ביטוח לאומי במשך 15 שנים ועומדים בדרישות גיל הפרישה, יכולים לקבל פנסיה.

הודות להשתתפותו בביטוח סוציאלי מרצון, מר בון קרונג הא טיי, בן מיעוט אתני בכפר טו לה, בקומונה דאם רונג 3 (לאם דונג), קיבל פנסיה מאז ספטמבר 2025 וקיבל כרטיס ביטוח בריאות חינם.

מר הא טיי היה בעבר מאבטח בבית ספר מקומי והיה לו 8 שנות ביטוח לאומי חובה. לאחר שפרש מעבודתו בשנת 2017, הוא חזר לחקלאות, והרוויח את הכנסתו העיקרית מעצי קפה. עם זאת, הודות לתמיכה של פקידי ביטוח לאומי ועידוד משפחתו, מר הא טיי המשיך להשתתף בפוליסת ביטוח לאומי זו במשך 7 שנים.

עד ספטמבר 2025, מר הא טיי יהיה זכאי לפרישה כאשר סך כל תקופת ההשתתפות בביטוח לאומי חובה והתנדבותי יהיה 15 שנים או יותר, בהתאם לתקנות החדשות של חוק הביטוח הלאומי 2024.

או מר טרונג קונג לאם (אזור קון דאו המיוחד) הוא גם האדם הראשון בהו צ'י מין סיטי שמקבל פנסיה לאחר 15 שנות השתתפות בביטוח סוציאלי וולונטרי, בהתאם לתקנות החדשות של חוק הביטוח הסוציאלי בשנת 2024.

סיפוריהם של מר הא טיי ומר לאם הפיצו משמעויות הומניסטיות, ותרמו לקירוב פוליסות הביטוח הלאומי לאנשים. משם, הם סייעו להם להשתתף באופן יזום בפוליסות הביטוח הלאומי כדי להבטיח את חייהם ולדאוג לבריאותם כשהם זקנים.

nhandan.vn

מקור: https://baolaocai.vn/cac-che-do-voi-nguoi-tham-gia-bao-hiem-xa-hoi-tu-nguyen-post881946.html

![[תמונה] המזכיר הכללי טו לאם מקבל את פניו של מנהל האקדמיה למינהל ציבורי וכלכלה לאומית תחת נשיא הפדרציה הרוסית](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F12%2F08%2F1765200203892_a1-bnd-0933-4198-jpg.webp&w=3840&q=75)

תגובה (0)