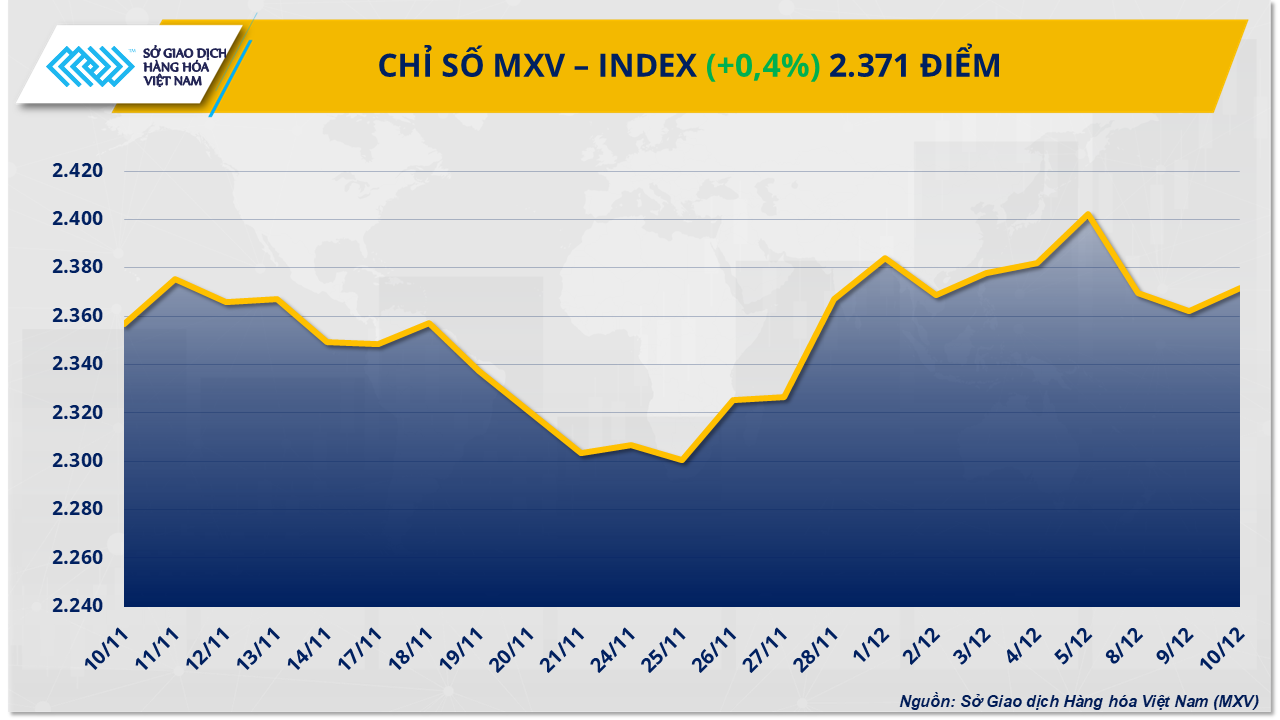

מהלך זה עורר אופטימיות בקרב המשקיעים, והחזיר את הכסף לשוק הסחורות ב-10 בדצמבר. בסגירת המסחר, מדד MXV עלה ב-0.4% ל-2,371 נקודות.

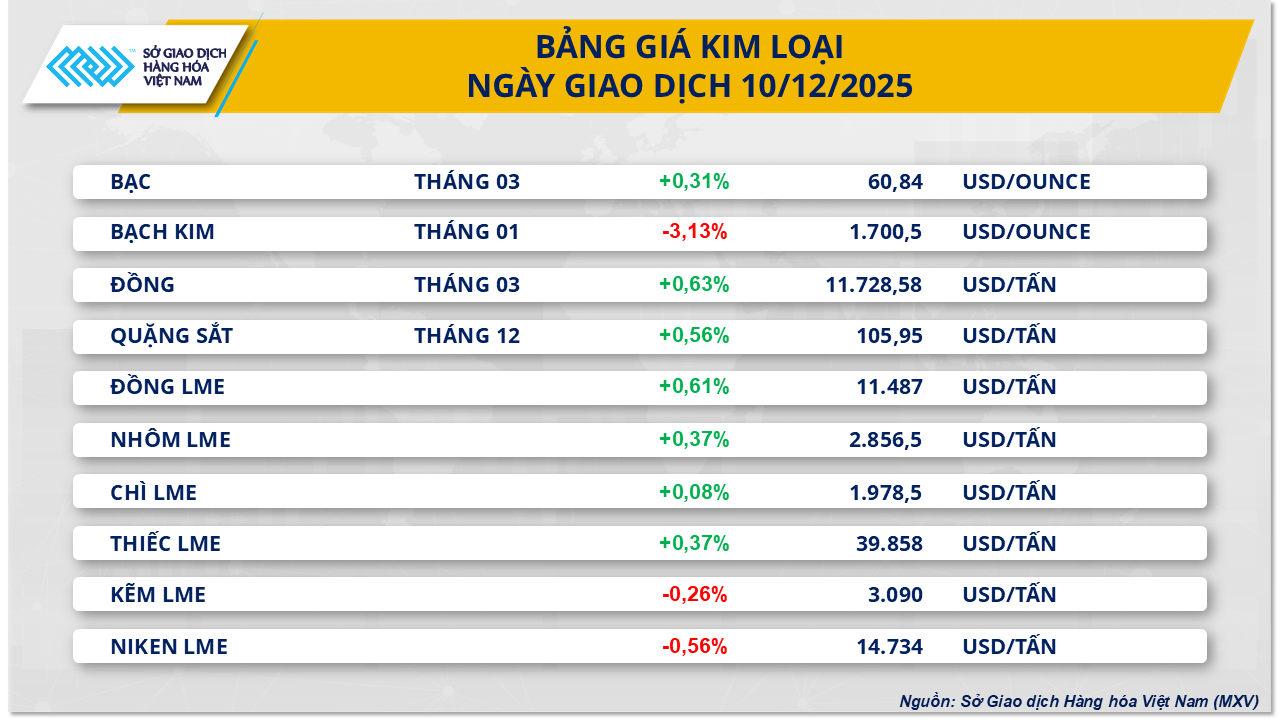

מחירי הנחושת התאוששו לאחר יומיים רצופים של ירידות.

בסיום יום המסחר אתמול, שוק המתכות נשלט על ידי ירוק, כאשר 7 מתוך 10 סחורות עלו במחירן. ראוי לציין כי לאחר שני ימי חולשה רצופים, מחיר הנחושת מדור COMEX התאושש ביותר מ-0.6% והגיע ל-11,802 דולר לטון.

התפתחות חיובית זו מגיעה זמן קצר לאחר שוועדת השוק הפתוח הפדרלית (FOMC) סיימה את ישיבת המדיניות בת היומיים שלה והחליטה להוריד את הריבית ב-25 נקודות בסיס נוספות. בהתאם לכך, הריבית הפדרלית ירדה לטווח של 3.5-3.75%, הרמה הנמוכה ביותר מאז נובמבר 2022. הפד הצהיר כי צמיחת התעסוקה הואטה השנה, בעוד ששיעור האבטלה עלה, ובכך מחזק את ההיגיון להקלת המדיניות המוניטרית.

ריביות נמוכות יותר החלישו את הדולר האמריקאי, מה שהפך סחורות הנקובות בדולר, כולל נחושת, לאטרקטיביות יותר. מדד DXY גם סיים אתמול את רצף הניצחונות שלו בן ארבעת המחזורים, עם ירידה של 0.6% ל-98.66 נקודות.

ההתאוששות במחירי הנחושת נתמכת גם על ידי אותות מדיניות מסין. בייג'ינג אישרה מחדש את מחויבותה למדיניות פיסקלית אקטיבית ולעמדה מוניטרית "מעט יונית" על רקע שוק נדל"ן איטי, צריכה האטה ועודף כושר ייצור במגזרים מסוימים. כצרכנית הנחושת הגדולה בעולם , כל מחויבות לתמיכה מקרו-כלכלית מצד סין מחזקת את הציפיות לביקוש.

מוקדם יותר, בסוף נובמבר, נפוצו בשוק ידיעות לפיהן סין שוקלת חבילת צעדים חדשה עבור מגזר הנדל"ן, כולל סובסידיות למשכנתאות, הקלות בניכויי מס הכנסה והפחתת עלויות עסקאות דיור. מדיניות זו משפיעה ישירות על ענף הבנייה - מגזר המהווה כ-26% מהביקוש העולמי לנחושת - ולכן הופכת לזרז מכריע לתמיכה במחירים.

מנגד, השוק נותר ממוקד בסיכון שארה"ב תטיל מכסי יבוא על נחושת מזוקקת בשנה הבאה, דבר שעלול להניע עלייה בזרימת המתכת לארה"ב. נכון ל-10 בדצמבר, כמות הנחושת המוחזקת במתקני האחסון של COMEX עלתה ליותר מ-403,000 טון, פי 4.8 יותר מאשר בתחילת השנה. על פי המכון הגיאולוגי של ארה"ב (USGS), ארה"ב תצרוך כ-1.6 מיליון טון של נחושת מזוקקת בשנת 2024, כאשר כמעט מחצית מכך תלויה ביבוא. הסיכון למכסים מעלה חששות לגבי מחסור מקומי אפשרי באספקה בשוק זה, מה שיגרום לעליית מחירי הנחושת עוד יותר.

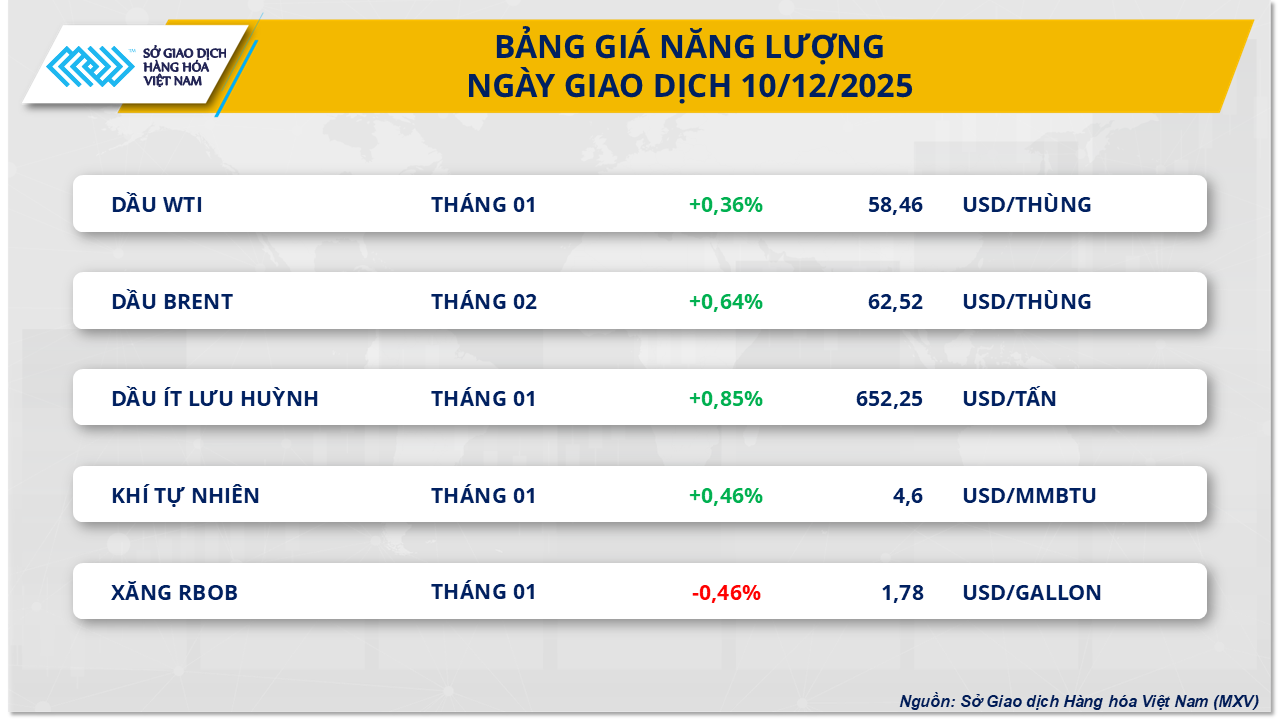

גורמי היצע וביקוש דחפו את מחירי התירס אל מתחת ל-175 דולר לטון.

בשוק החקלאי אתמול נרשם לחץ מכירה גובר, כאשר 5 מתוך 7 סחורות נסגרו במינוס. מחירי התירס משכו תשומת לב מיוחדת, ורשמו ירידה של יותר מ-0.8%, ירדו מתחת ל-175 דולר לטון והתייצבו על 174.8 דולר לטון.

על פי הערכת MXV, הלחץ כלפי מטה על מחירי התירס אתמול נבע בעיקר מתמונת היצע וביקוש פחות חיובית. הדו"ח השבועי של סוכנות מידע האנרגיה של ארה"ב (EIA) הראה כי בשבוע שהסתיים ב-5 בדצמבר, ייצור האתנול בארה"ב הגיע לקצת יותר מ-1.1 מיליון חביות ליום, ירידה של כמעט 2% בהשוואה לשבוע הקודם. למרות שמלאי האתנול ירד מעט ב-1,000 חביות, כניסת האתנול בבתי הזיקוק ירדה ב-6,000 חביות ליום ל-851,000 חביות ליום, בעוד שהיצוא ירד בעד 45,000 חביות ליום ל-125,000 חביות ליום.

הביקוש לתירס הושפע לרעה גם מנתונים של הנציבות האירופית (EC). נכון ל-7 בדצמבר, יבוא התירס לאיחוד האירופי לעונת 2025-2026 הסתכם ב-7.12 מיליון טון בלבד, ירידה של למעלה מ-20% בהשוואה לתקופה המקבילה אשתקד. לעומת זאת, יצוא החיטה הרכה של האיחוד האירופי הגיע ל-10.16 מיליון טון, נמוך בכמעט 3% בהשוואה לתקופה המקבילה, דבר המצביע על תמונה פחות חיובית עבור צריכת דגנים באזור.

הלחץ מצד ההיצע גובר עוד יותר בעקבות הצהרה של שר הכלכלה הארגנטינאי לואיס קפוטו, לפיה ממשלו של הנשיא חאבייר מילאי יפחית את מסי היצוא על מגוון מוצרים חקלאיים. באופן ספציפי, מסי היצוא על חיטה ושעורה יופחתו מ-9.5% ל-7.5%, בעוד שמסים על תירס ודורה יפחתו מ-9.5% ל-8.5%. צעד זה צפוי להגביר את אספקת היצוא מארגנטינה - יצואנית התירס השלישית בגודלה בעולם ואחת מספקיות החיטה העיקריות.

בסך הכל, שוק הדגנים העולמי נמצא תחת לחץ משמעותי מהיצע שופע, במיוחד של חיטה. בסגירת המסחר אתמול, חוזים עתידיים על חיטת אביב משיקגו למשלוח בינואר 2026 בבורסת CBOT ירדו ב-0.94%, מתחת ל-195 דולר לטון; בעוד שחיטת החורף בקנזס ירדה ל-192.3 דולר לטון, הרמה הנמוכה ביותר שלה מתחילת דצמבר, ירידה של מעל 0.7%.

תחזיות משרד החקלאות האמריקאי (USDA) בדו"ח מדצמבר על היצע וביקוש חקלאיים עולמיים (WASDE) ממשיכות לחזק את דעתם של ארגונים וחברות ייעוץ רבים בנוגע להיצע החיטה העולמי השופע, ובכך שומרות על לחץ מחירים כלפי מטה על קבוצת הדגנים.

מקור: https://baotintuc.vn/kinh-te/fed-noi-long-chinh-sach-kich-hoat-luc-mua-tren-thi-truong-hang-hoa-20251211090426885.htm

![[תמונה] ראש הממשלה פאם מין צ'ין מקיים שיחת טלפון עם מנכ"ל תאגיד רוזאטום הרוסית.](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F12%2F11%2F1765464552365_dsc-5295-jpg.webp&w=3840&q=75)

![[תמונה] טקס סיום המושב ה-10 של האסיפה הלאומית ה-15](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F12%2F11%2F1765448959967_image-1437-jpg.webp&w=3840&q=75)

![[רשמי] קבוצת MISA מכריזה על מיצוב מותג חלוצי בתחום בניית בינה מלאכותית עבור עסקים, משקי בית והממשלה.](https://vphoto.vietnam.vn/thumb/402x226/vietnam/resource/IMAGE/2025/12/11/1765444754256_agentic-ai_postfb-scaled.png)

תגובה (0)