עם תמיכה חזקה מתזרים מזומנים, מדד VN עבר את השיא ההיסטורי שנקבע בשנת 2022 - צילום: QUANG DINH

חברות רבות בקבוצת נתח השוק המובילה כמו HSC, MAS, KIS... כמעט אזלו להן המרחב להלוואות. אם המומנטום העולה של השוק יימשך, הלחץ לגייס הון נוסף כדי להרחיב את כושר ההלוואות יהפוך בקרוב לעניין של הישרדות.

הכסף שהושקע במניות גדל בחדות, וגם חוב מרווח קבע שיא

בתחילת הרבעון השני של 2025, השוק חווה זעזוע הקשור למכסים האמריקאים אך התאושש במהירות ובכוח. הלוואות מרג'ין בחברות ניירות ערך המשיכו לעלות לרמת שיא.

סך הלוואות ניירות ערך (כולל מיגון ומקדמות) ב-38 חברות ניירות ערך (SCs) שנרשמו ברבעון האחרון הגיעו לכמעט 286,500 מיליארד דונג וייטנאמי, וקבעו שיא חדש לתעשייה.

שיעורי הריבית על הלוואות מרווח הותאמו גם הם כלפי מעלה, מה שסייע בשיפור שולי הרווח לאחר תקופה של תחרות עזה בתחילת השנה. עם זאת, היכולת להרחיב את השוליים - "מקור תחמושת" חשוב עבור חלק מחברות ניירות הערך הגדולות - הולכת ואוזלת בהדרגה.

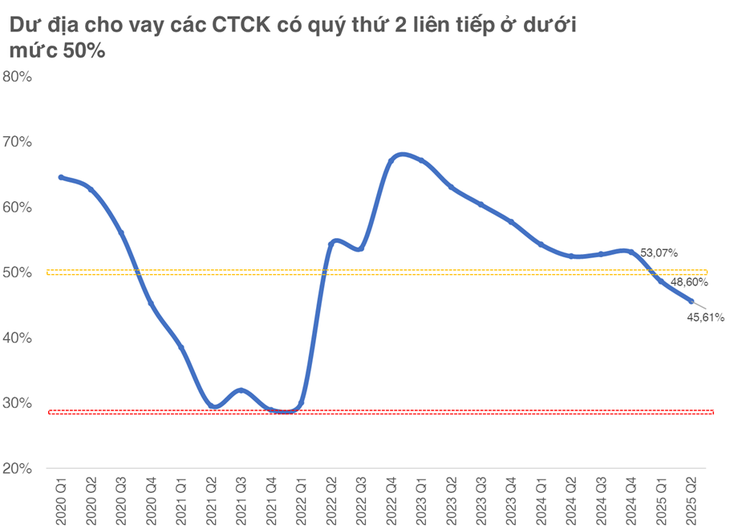

על פי התקנות, כל חברת ניירות ערך רשאית להלוות מרווח של עד פי 2 מההון העצמי שלה. נתונים סטטיסטיים כלליים מראים כי מרחב ההלוואות הנותר (היחס בין החוב הנוכחי לבין המגבלה המקסימלית) ירד ל-45.6%, הנמוך ביותר מאז הרבעון השני של 2022 וירידה של כמעט 3 נקודות אחוז בהשוואה לרבעון הקודם.

ראוי לציין שכאשר יחס זה ירד מתחת ל-50% בתקופה שבין 2020 ל-2021, השוק נכנס לתקופה של התחממות יתר והצטמצמות מתמשכת של מרחב ההלוואות. הרמה הנמוכה ביותר שנרשמה אי פעם הייתה כמעט 29% ברבעון השני של 2021, רגע לפני שמדד ה-VN הגיע לשיאו ההיסטורי.

חברות רבות הנמצאות בנתח שוק הברוקראז' המוביל קרובות למגבלות ההלוואות שלהן.

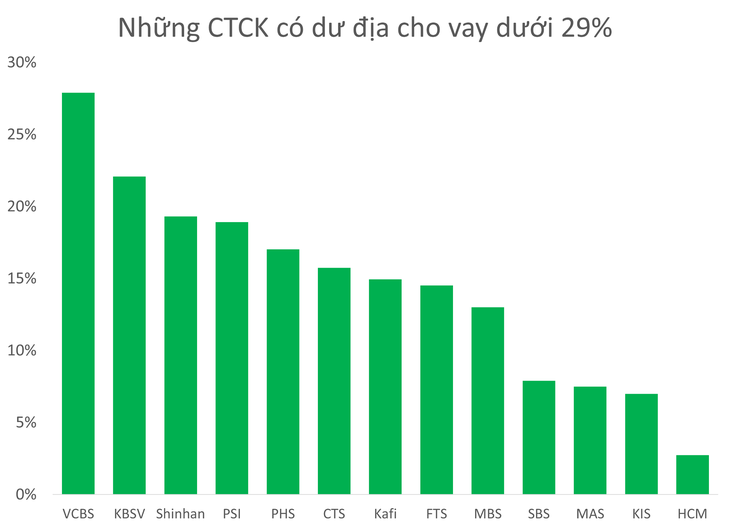

נכון לעכשיו, ישנן יותר מ-10 חברות ניירות ערך גדולות וקטנות עם מרחב מרווח נמוך מ-29%, כולל שמות בקבוצת 10 נתחי השוק המובילים של ברוקראז' כגון HSC, MBS, MAS, KIS, VCBS.

ליותר מ-10 חברות ניירות ערך גדולות וקטנות יש מרחב מרווח נמוך מ-29%.

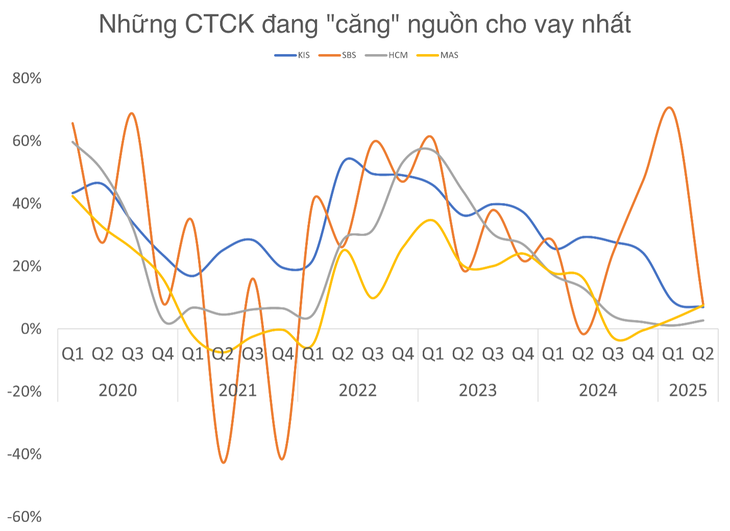

בקבוצה זו, HSC, MAS ו-KIS בולטים במיוחד כאשר שטחי ההשאלה כמעט ואינם מוכנים.

הבולטת שבהן היא HSC Securities (HCM), כאשר רבעונים רבים שומרים על חוב של כ-20,000 מיליארד דונג וייטנאמי, למרות שמועצת המנהלים של HSC קבעה יעד הלוואות של 27,000 מיליארד דונג וייטנאמי בשנת 2025.

בזמן ההמתנה ליישום הגדלת ההון החדשה ברבעון השלישי של 2025, החברה נותרת מאחור במרוץ על היקף החוב הסופי, כאשר שתי מתחרות עיקריות, SSI ו-TCBS, הגדילו שתיהן את רמות ההלוואות שלהן ליותר מ-33,000 מיליארד דונג וייטנאמי.

HSC נאלצה לעבור למסחר עצמי, "לקנות את התחתית" ולהוסיף יותר מ-1,400 מיליארד דונג וייט לתיק המניות שלה ברבעון השני של 2025 כדי לשמור על יעילות.

בינתיים, שתי חברות ניירות ערך מקוריאה, Mirae Asset Vietnam (MAS) ו-KIS Vietnam, מתמודדות גם הן עם מכשולים משמעותיים בנוגע למגבלות ההלוואות. אם הן לא יקבלו הון חדש מחברות האם שלהן בקרוב, הסיכון לאבד נתח שוק לטובת מתחרים מקומיים המקבלים הון רב קיים לחלוטין.

נתח שוק המסחר של Mirae Asset Securities ו-KIS Securities ב-HOSE ירד ל-3.5% ו-3.13% ברבעון האחרון.

בהקשר של המשך משיכת תזרים מזומנים בשוק, כאשר מדד VN מתקרב לשיאו, הביקוש למרג'ינים ימשיך לעלות בחדות מצד משקיעים פרטיים. משמעות הדבר היא שהלחץ על חברות ניירות ערך יהיה כבד יותר אם לא יהיה להן זמן לשדרג את "מיכלי" ההון שלהן.

המציאות בעבר מראה כי תקופת מתח במרווחים קשורה לעיתים קרובות למחזורי שוק חמים ומשקיעים רגישים גם לנתוני הלוואות של חברות ניירות ערך גדולות.

מקור: https://tuoitre.vn/margin-cang-nhu-day-dan-nhieu-cong-ty-chung-khoan-lon-sap-can-room-luc-thi-truong-bung-no-20250726190946672.htm

![[תמונה] קאט בה - אי גן עדן ירוק](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F12%2F04%2F1764821844074_ndo_br_1-dcbthienduongxanh638-jpg.webp&w=3840&q=75)

![[VIMC 40 ימים של מהירות הבזק] נמל האי פונג נחוש לפרוץ קדימה, ולהגיע ליעד של 2 מיליון TEU עד 2025](https://vphoto.vietnam.vn/thumb/402x226/vietnam/resource/IMAGE/2025/12/04/1764816441820_chp_4-12-25.jpeg)

תגובה (0)