הונאות מקוונות נמצאות במגמת עלייה, כאשר רובן כוללות אתרים מזויפים המתחזים למוסדות פיננסיים ובנקים.

עלייה במספר התקפות הסייבר על בנקים.

נתונים ממשרד המידע והתקשורת מראים כי במחצית הראשונה של 2023, קיבלה הסוכנות יותר מ-4,000 דיווחים ממשתמשי אינטרנט על פעילויות הונאה. מתוכם, יותר מ-95% היו הונאות שכוונו נגד המגזר הבנקאי והפיננסי.

לאחרונה, היו מספר רב של מתקפות סייבר נגד בנקים.

בשנת 2021, על פי "דו"ח איומי נקודות קצה אבטחה", וייטנאם דורגה במקום השני באסיה במספר הדבקות בתוכנות כופר, עלייה של 200% בהשוואה לשנת 2020.

מחקר משנת 2021 של חברת Viettel Network הראה גם כי 90% מהתקיפות הסייבר בשנת 2021 היו קשורות למערכת הפיננסית והבנקאית, עלייה של 42.4% בהשוואה לשנת 2020.

בשנת 2022, Group-IB, חברת אבטחת סייבר שבסיסה בסינגפור, זיהתה מתקפת פישינג חסרת תקדים בווייטנאם.

בהתאם לכך, 240 דומיינים מקושרים הונאה שימשו להתחזות ל-27 מוסדות פיננסיים ובנקים וייטנאמיים מוכרים בניסיון לאסוף מידע אישי של לקוחות, ואף גניבת חשבונות הבנק שלהם ושימוש בטכניקות לעקיפת אימות OTP.

בסמינר בנושא שיתוף חוויות ביישום פתרונות אבטחת מידע עבור מגזר הבנקאות, שנערך בבוקר ה-6 באוקטובר, נציגי CDNetworks שיתפו את העדכונים האחרונים על מצב אבטחת הסייבר הנוכחי.

על פי מומחי CDNetworks, בנקים מתמודדים לעתים קרובות עם התקפות שכבה 3/4, התקפות DDoS שכבה 7 והתקפות על יישומי אינטרנט באמצעות מגוון שיטות תקיפה.

גם מתקפות סייבר הפכו מתוחכמות יותר, כאשר סטטיסטיקות מראות כי למעלה מ-87% מההתקפות כוללות שילוב של שתי שיטות תקיפה או יותר.

בנוסף, מערכת הבנקאות ניצבת גם בפני סיכון של קישוריות איטית עם יישומים גלובליים, דבר המשפיע באופן משמעותי על חוויית הלקוח.

הבנק פרסם אזהרות חוזרות ונשנות.

בתגובה למצב זה, בנקים מפרסמים כל הזמן אזהרות מפני הונאות חדשות שמטרתן גניבת חשבונות לקוחות.

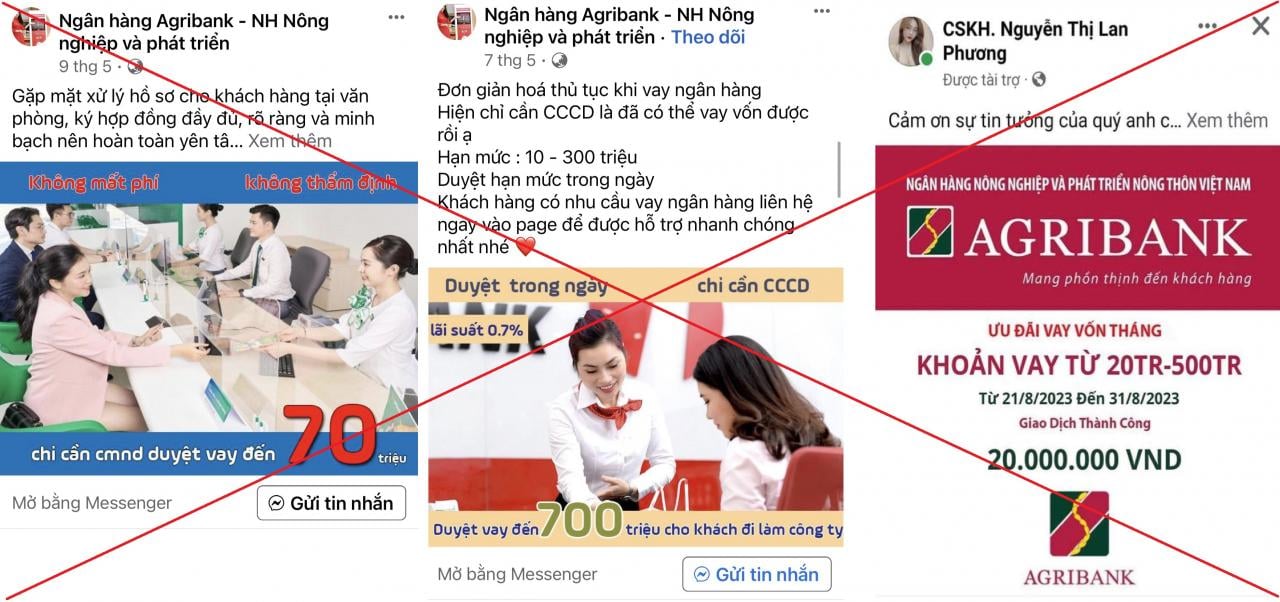

לפי אגריבנק , לאחרונה, תוך ניצול צורכי ההלוואה של אנשים מסוימים, אנשים רבים התחזו לעובדי בנק כדי ליצור דפי מעריצים/קבוצות/חשבונות בפייסבוק במסווה של "שירות לקוחות", "תמיכת לקוחות", "הלוואות מהירות", "תמיכה בהלוואות לא מובטחות", "הלוואות מקוונות" וכו', במטרה לבצע הונאה ולגנוב נכסים.

הנוכלים יבקשו מהלקוחות לספק מידע (מספר טלפון, מידע אישי), לאחר מכן יתקשרו אליהם ישירות כדי להציע ייעוץ, יזמינו אותם לקחת הלוואות ויבקשו מהם להעביר עמלות שונות.

אגריבנק מזהיר מפני אתרי אינטרנט מזויפים של בנקים.

נוכלים יוצרים מאות אתרים/חשבונות פייסבוק עם מידע מזויף, מצטרפים לקבוצות ופורומים, ומפרסמים מודעות להלוואות לא מובטחות בריביות נמוכות, הליכים פשוטים, ללא צורך בפגישות פנים אל פנים; הלוואות אפילו לבעלי אשראי גרוע; ללא בטחונות, ללא בדיקת אשראי, רק תעודת זהות/תעודת זהות של אזרח וחשבון בנק/כרטיס כספומט נדרשים כדי ללוות כסף...

כאשר לווה ניגש, העבריינים יפתו אותו למסור מידע אישי כגון: שם מלא, מספר טלפון, תמונות של תעודות זהות/תעודות זיהוי אזרח, תמונות פורטרט וכו', לצורך טיפול בבקשת ההלוואה. לאחר מכן, העבריינים יבקשו מהלווה להעביר סכום כסף קטן מראש (כ-500,000 עד 5 מיליון דונג וייטנאמי) לכיסוי עלויות האימות ואישור ההלוואה.

לאחר הטעיה של לווים להעביר כסף לצורך אימות ואישור הלוואה, העבריינים מציינים שורה של סיבות מדוע ההלוואה לא חולקת, הנובעות משגיאות בבקשת הלווה (כגון ציון שגוי של שם המוטב, שינוי איות שם המוטב מאותיות קטנות לאותיות גדולות, אי עמידה בדרישות הזכאות להלוואה, ספרות נוספות או שגויות במספר זיהוי האזרח וכו').

משם, הם דורשים מהלווים להפקיד כספים נוספים כדי להבטיח את ההלוואה או לתקן שגיאות מערכת; תוך הבטחה להחזיר את הכסף שנשלח ללקוחות לאחר מתן ההלוואה. עם זאת, כאשר לווים מעבירים כסף לחשבונות שסופקו על ידי העבריינים, העבריינים מיד מעילים בכספים ומנתקים את התקשורת.

אם לקוחות לא יעבירו את הכסף כמבוקש, הם יאיימו על הלקוחות בטענה שההלוואה שלהם סווגה כחוב אבוד כדי לאלץ אותם להעביר את הכסף.

עם הונאה מתוחכמת זו, הקורבנות לא רק מפסידים כסף אלא גם מאבדים את כל המידע האישי והזהות שלהם, מה שעלול להוביל לניצול נוסף לפעילויות בלתי חוקיות אחרות, כגון רישום כרטיסי SIM תחת שמות בדויים, פתיחת חשבונות בנק וארנקים אלקטרוניים לפעילויות הונאה, הלבנת הון והימורים מקוונים.

בנקים ממליצים ללקוחות לא לגשת לאתרים/דפי מעריצים/קישורים בפייסבוק מזויפים המתחזים לפקידי בנק המציעים סיוע מהיר בהלוואות והליכים מזורזים. אין למסור מידע אישי (תעודת זהות/תעודת אזרח, כתובת, תמונות זיהוי פנים וכו') מבלי לאמת את אתר האינטרנט, האפליקציה וזהות היועץ.

אל תמסור פרטי חשבון בנק או קודי OTP שנשלחו לכתובת הדוא"ל או לטלפון הנייד שלך לאנשים אלה. אל תעביר כסף לחשבונות אישיים שסופקו או ששימשו זרים כאמצעי הטעיה.

Vietnamnet.vn

תגובה (0)