कर अधिकारियों को 100% वेतन सहायता प्रदान करने और उन्हें आयकर से छूट देने का प्रस्ताव रद्द कर दिया गया है।

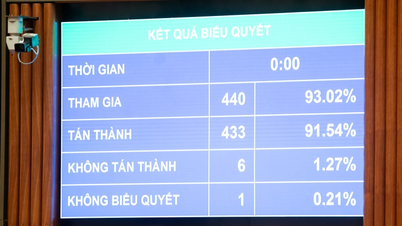

10 दिसंबर की सुबह, राष्ट्रीय सभा ने कर प्रशासन संबंधी संशोधित कानून को पारित करने के लिए मतदान किया।

इलेक्ट्रॉनिक मतदान के परिणामों से पता चला कि मतदान में भाग लेने वाले 448 प्रतिनिधियों में से 437 (92.39%) सहमत थे।

वित्त मंत्री गुयेन वान थांग। फोटो: राष्ट्रीय सभा मीडिया

मतदान से पहले, वित्त मंत्री गुयेन वान थांग ने कर प्रशासन संबंधी मसौदे (संशोधित) की प्राप्ति, व्याख्या, संशोधन और पूर्णता पर संक्षेप में रिपोर्ट प्रस्तुत की।

सिविल सेवकों और श्रमिकों के लिए आय पूरक के संबंध में, मंत्री ने कहा कि समीक्षकों की राय, प्रतिनिधियों की राय और राष्ट्रीय सभा स्थायी समिति की राय को ध्यान में रखते हुए, सरकार ने मसौदा कानून से अनुच्छेद 9 के खंड 5 की सामग्री को हटा दिया है।

पिछले मसौदे में, कर अधिकारियों के लिए समर्थन व्यवस्था पर अनुच्छेद 9 के खंड 5 में, वित्त मंत्रालय ने दो विकल्प प्रस्तावित किए थे।

विकल्प 1 (कानून पारित होने से पहले पोलित ब्यूरो से अनुमोदन मिलने की स्थिति में): कर प्रबंधन अधिकारी वर्तमान वेतन गुणांक (भत्तों को छोड़कर) के अनुसार अपने वेतन के 100% के बराबर मासिक सहायता के हकदार हैं।

यह मासिक भत्ता वेतन के साथ दिया जाता है और इसका उपयोग सामाजिक बीमा अंशदान और लाभों की गणना के आधार के रूप में नहीं किया जाता है। इस भत्ते से प्राप्त आय व्यक्तिगत आयकर और राज्य के प्रति अन्य वित्तीय दायित्वों से मुक्त है।

विकल्प 2 (यदि कानून पारित होने से पहले पोलित ब्यूरो से कोई सहमति नहीं बनती है): सरकार सक्षम प्राधिकारियों के अनुमोदन के बाद कर प्रशासन अधिकारियों और कर प्रशासन एजेंसियों में कर्मचारियों के लिए आय अनुपूरक निर्धारित करेगी।

इस प्रकार, राष्ट्रीय सभा द्वारा हाल ही में पारित कर प्रशासन संबंधी कानून (संशोधित) में अब कर अधिकारियों के लिए 100% वेतन सहायता और व्यक्तिगत आयकर से छूट का प्रावधान नहीं है।

हाल ही में नेशनल असेंबली द्वारा पारित कर प्रशासन कानून (संशोधित) में अब कर अधिकारियों के लिए 100% वेतन सहायता और आयकर छूट का प्रावधान नहीं है। फोटो: नेशनल असेंबली मीडिया

व्यवसाय कर लेखापरीक्षा के लिए 40 दिन का समय निर्धारित है।

हाल ही में पारित कर प्रशासन कानून (संशोधित) के अनुसार, कर प्राधिकारियों को करदाताओं से जानकारी और दस्तावेजों के बारे में स्पष्टीकरण मांगने और उन्हें पूरक बनाने का अधिकार है; कर निर्धारण पर निर्णय जारी करने, कर उल्लंघनों से निपटने, या निरीक्षण के लिए करदाता के मुख्यालय को स्थानांतरित करने का अधिकार है।

करदाता के मुख्यालय पर निरीक्षण निम्नलिखित मामलों में किया जाता है: पूर्व-वापसी निरीक्षण के अधीन अभिलेख; कानून के उल्लंघन के संकेत दिखाना; किसी योजना या विषय के अनुसार चयनित; किसी सक्षम प्राधिकारी या व्यक्ति के अनुरोध या प्रस्ताव पर।

उच्च जोखिम वाले करदाता निम्नलिखित मामलों में हैं: विभाजन, पृथक्करण, विलय, समेकन, व्यवसाय प्रकार का रूपांतरण, दिवालियापन, विघटन, संचालन की समाप्ति, समतुल्यकरण, कर कोड वैधता की समाप्ति, व्यवसाय स्थान में परिवर्तन...

कर निरीक्षण की अवधि निरीक्षण निर्णय की घोषणा की तिथि से 20 दिनों से अधिक नहीं होगी। आवश्यकता पड़ने पर इसे एक बार बढ़ाया जा सकता है, लेकिन 20 दिनों से अधिक नहीं।

संबंधित पक्षों के साथ लेन-देन करने वाले व्यवसायों के लिए कर लेखापरीक्षा अवधि 40 दिनों से अधिक नहीं होगी; यदि आवश्यक हो, तो इसे एक बार बढ़ाया जा सकता है, लेकिन 40 दिनों से अधिक नहीं।

विदेशी कर अधिकारियों के साथ सूचना एकत्र करने और आदान-प्रदान करने की आवश्यकता होने पर, कर निरीक्षण अवधि बढ़ाई जा सकती है, लेकिन अधिकतम दो वर्ष। इस निरीक्षण अवधि में निरीक्षण का निलंबन शामिल नहीं है।

स्रोत: https://laodong.vn/thoi-su/bo-tai-chinh-bo-de-xuat-ho-tro-100-luong-cho-cong-chuc-thue-1622993.ldo

![[पॉडकास्ट] राष्ट्रीय सभा ने व्यक्तिगत भत्ते में 15.5 मिलियन वीएनडी प्रति माह की कटौती को मंजूरी दी](https://vphoto.vietnam.vn/thumb/402x226/vietnam/resource/IMAGE/2025/12/10/1765340032834_hnm-1cdn-vn-thumbs-540x360-2025-11-04-_hnm-1cdn-vn-thumbs-540x360-2025-06-27-a7b22b8722-_thu.jpeg)

टिप्पणी (0)