स्टेट बैंक ऑफ वियतनाम (एसबीवी) द्वारा परिपत्र 06 में व्यवसायों में बाधा डालने वाले कुछ नियमों के कार्यान्वयन को निलंबित करने के निर्णय के प्रभाव का आकलन करते हुए, एग्रीसेको सिक्योरिटीज ने पाया कि इसका प्रतिभूति निवेशकों की अल्पकालिक भावना पर सकारात्मक प्रभाव पड़ा है, जिसमें रियल एस्टेट और बैंकिंग दो क्षेत्र सीधे तौर पर प्रभावित हुए हैं।

इससे पहले, 23 अगस्त को, वियतनाम के स्टेट बैंक ने परिपत्र संख्या 10/2023 जारी कर परिपत्र संख्या 06/2023 में निर्धारित उधार को प्रतिबंधित करने वाले कई प्रावधानों के कार्यान्वयन को निलंबित कर दिया था।

विशेषज्ञों का कहना है कि इससे उन परिवारों और व्यवसायों को सकारात्मक लाभ होगा जिन्हें उत्पादन और व्यावसायिक गतिविधियों के वित्तपोषण के लिए ऋण और संयुक्त उद्यमों की आवश्यकता है, विशेष रूप से अचल संपत्ति क्षेत्र को। कार्यान्वयन के अस्थायी निलंबन से अचल संपत्ति कंपनियों को परियोजनाओं को पूरा करने और अभी भी चुनौतीपूर्ण अर्थव्यवस्था के संदर्भ में ऋण पुनर्गठन के लिए अपनी उधार लेने की क्षमता बढ़ाने में मदद मिलेगी।

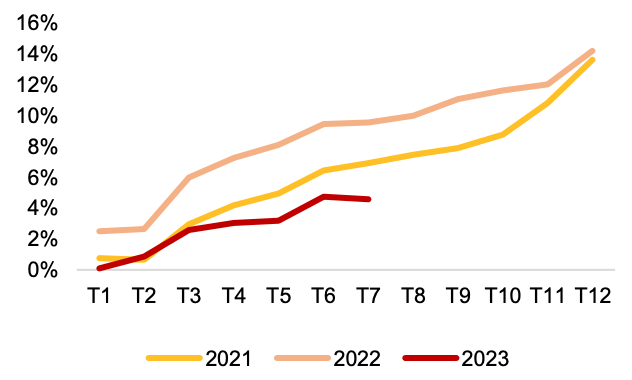

दरअसल, साल के पहले सात महीनों में ऋण वृद्धि केवल 4.56% रही, जुलाई में इसमें नकारात्मक वृद्धि दर्ज की गई, जबकि ऋण वृद्धि का निर्धारित लक्ष्य 14-15% है। इससे आने वाले समय में ऋण वृद्धि पर सकारात्मक प्रभाव पड़ सकता है और आर्थिक सुधार में मदद मिल सकती है।

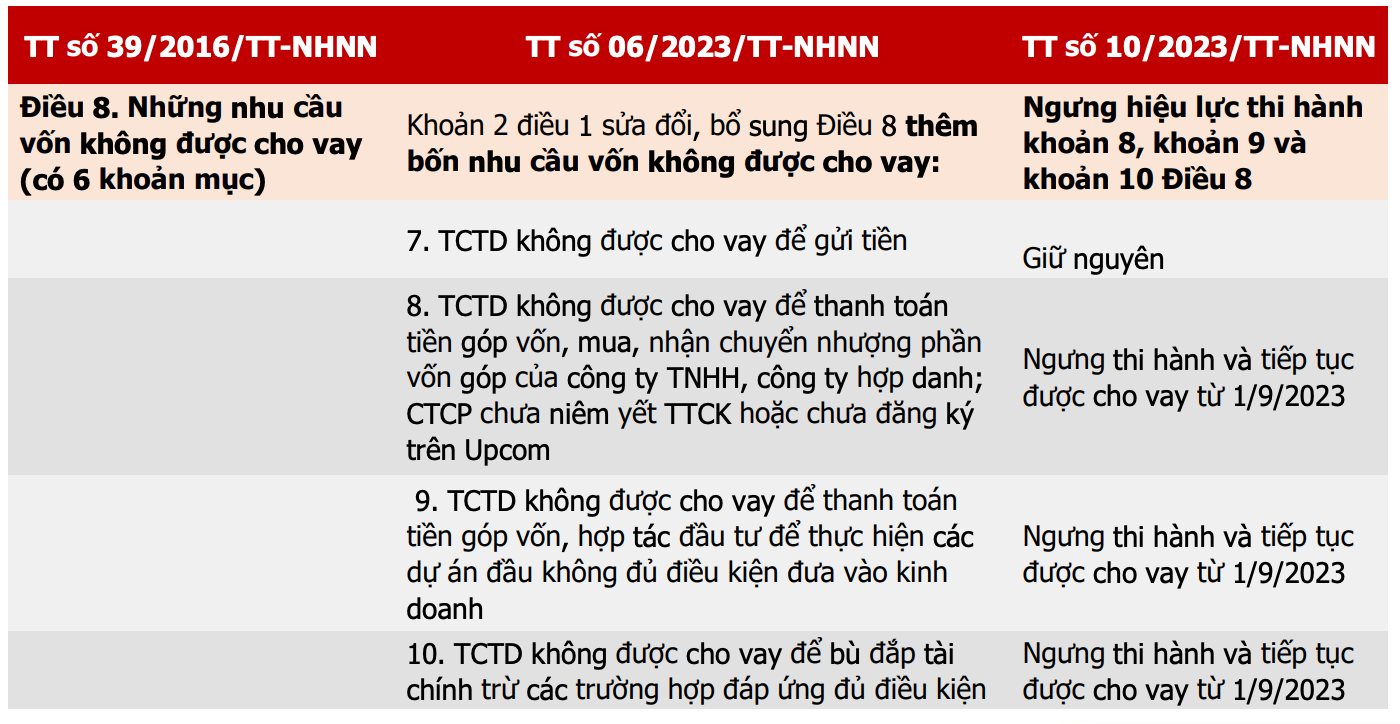

ऋण संस्थानों की ऋण देने संबंधी गतिविधियों को विनियमित करने वाले परिपत्रों की तुलनात्मक तालिका (स्रोत: एसबीवी, एग्रीसेको रिसर्च)।

इससे पहले, जब परिपत्र संख्या 06 जारी किया गया था, तो इसने ऋण देने की शर्तों को सख्त कर दिया था ताकि नकदी प्रवाह को उन व्यवसायों और परियोजनाओं पर केंद्रित किया जा सके जो नियमों के अनुसार संचालित हो रहे हैं।

इसलिए, ऋण देने के उद्देश्यों पर कुछ प्रतिबंधों को निलंबित करने से पूरे रियल एस्टेट उद्योग पर सकारात्मक प्रभाव पड़ेगा, जिससे व्यवसायों को भूमि निधि विकसित करने, रियल एस्टेट परियोजनाओं को लागू करने और ऋण का पुनर्गठन करने के लिए पूंजी तक अपनी पहुंच बढ़ाने में मदद मिलेगी।

आवासीय रियल एस्टेट व्यवसाय, विशेष रूप से वे जो नकदी प्रवाह की कठिनाइयों का सामना कर रहे हैं, औद्योगिक रियल एस्टेट व्यवसायों की तुलना में अधिक लाभान्वित होंगे, क्योंकि उनका ऋण अनुपात अधिक होता है और परियोजनाओं को प्रारंभिक चरणों से लागू करने के लिए अक्सर बड़ी पूंजी की आवश्यकता होती है।

हालांकि, रियल एस्टेट समूह को अगले दो तिमाहियों में बॉन्ड परिपक्वता के दबाव के जोखिम पर ध्यान देने की आवश्यकता है और आवासीय रियल एस्टेट समूह के व्यवसाय परिणामों में वर्ष की दूसरी छमाही में सुधार की उम्मीद नहीं है। इसके अलावा, ऋण लेने के इच्छुक रियल एस्टेट उद्यमों को परियोजना की क्षमता के साथ-साथ ऋण चुकौती योजनाओं को भी साबित करना होगा।

वार्षिक ऋण वृद्धि (स्रोत: एसबीवी, एग्रीसेको रिसर्च)।

इन समूहों के लिए, अल्पावधि में, निवेशक नकदी प्रवाह का अवलोकन कर सकते हैं और धीरे-धीरे उन शेयरों में निवेश कर सकते हैं जो धन आकर्षित करने के संकेत दिखाते हैं और अभी तक अत्यधिक गर्म नहीं हुए हैं।

बैंकों के समूह के संबंध में, एग्रीसेको एक तटस्थ मूल्यांकन बनाए रखता है और इस समूह की निगरानी कर रहा है क्योंकि परिपत्र संख्या 10 जारी होने के बाद, ऋण वृद्धि पर कुछ सकारात्मक प्रभाव पड़ेगा, लेकिन यदि बैंक उन परियोजनाओं में संवितरण तेज करते हैं जिनमें पूर्ण कानूनी दस्तावेज नहीं हैं या जिनमें उच्च जोखिम हैं, तो खराब ऋणों का दबाव बढ़ सकता है।

निवेशकों को यह भी ध्यान रखना चाहिए कि उपरोक्त कदम का मनोविज्ञान पर मुख्य रूप से सकारात्मक प्रभाव पड़ेगा, जबकि वाणिज्यिक बैंकों और व्यवसायों तथा व्यक्तियों के बीच ऋण देना बाजार की मांग पर निर्भर करेगा।

बैंकिंग क्षेत्र के संबंध में, एग्रीसेको का मानना है कि 2023 के शेष महीनों के लिए दृष्टिकोण भिन्न रहेगा, जिसमें सरकारी बैंकों और उच्च गैर-निष्पादित ऋण कवरेज अनुपात वाले बड़े वाणिज्यिक बैंकों में विकास की गति बनी रहेगी। उच्च रियल एस्टेट ऋण शेष वाले बैंक रियल एस्टेट ऋण की बढ़ती मांग के कारण बेहतर अल्पकालिक भावना से लाभान्वित हो सकते हैं ।

[विज्ञापन_2]

स्रोत

![[फोटो] अमेरिकी नौसेना के यूएसएस रॉबर्ट स्मॉल्स युद्धपोत का अन्वेषण करें](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F12%2F10%2F1765341533272_11212121-8303-jpg.webp&w=3840&q=75)

टिप्पणी (0)