A teljes vagyon meghaladja a félmillió milliárd VND-t, így erős és biztonságos mérleget tart fenn.

2025. június 30-ána VIB teljes eszközállománya meghaladta az 530 000 milliárd VND-t, ami 8%-os növekedést jelent az év elejéhez képest. A fennálló hitelállomány meghaladta a 356 000 milliárd VND-t, ami 10%-os növekedést jelent, és a kiskereskedelmi, kkv-, vállalati és pénzügyi intézményi szektorok egyenletes növekedésének köszönhető. Különösen a kiskereskedelmi szektor továbbra is fellendülőben van a rugalmas, digitalizált és ügyfélközpontú hiteltermékek terén. A VIB 45 000 milliárd VND értékű lakáshitel-csomagot indított a „vegyél fel 1 milliárdot, és az első 5 évben csak 1 millió VND tőkét fizess havonta” ösztönzővel, segítve a fiatalok könnyű lakáshoz jutását. A hitelcsomag fix kamatlábbal rendelkezik, amely évi 5,9%-tól kezdődik, a mesterséges intelligenciának köszönhetően szupergyors jóváhagyást kap, és rugalmas visszafizetést tesz lehetővé, előtörlesztési díjak nélkül. A kkv- és vállalati szegmensben a VIB továbbra is szelektíven bővíti a hitelkínálatot, a forgótőke-áramlások, valamint az ügyfelek termelési és üzleti igényeinek támogatására összpontosítva az alacsony kamatlábak közepette.

Az ügyfélbetétek állománya folyamatosan 10%-kal nőtt, elérve a 304 000 milliárd VND-t. Különösen a CASA és a Super Yield számlák nőttek 51%-kal az év elejéhez képest, ami a kihasználatlan cash flow optimalizálására irányuló stratégia hatékonyságát mutatja.

A 2025 elején elindított Super Yield számla több mint 500 000 aktivált ügyfelet vonzott, jelentősen bővítve a banki termékek és szolgáltatások magas minőségű potenciális ügyfélkörét. Az intelligens pénzügyi társsá válás iránti törekvésével a VIB továbbra is előmozdítja a digitális átalakulást, rugalmas megoldásokat fejleszt a szolgáltatások hatékonyságának optimalizálása és a fenntartható mobilizációs növekedés fenntartása érdekében.

Az eszközminőség az év első 6 hónapjában továbbra is jelentősen javult. Az NPL-arány 2,54%-ra csökkent, ami 0,14 százalékponttal alacsonyabb az első negyedév végi értéknél, ami a körültekintő hitelpolitikák hatékonyságát és a magas minőségű ügyfelek előtérbe helyezését tükrözi. A VIB hitelportfóliója továbbra is magas szintű biztonságot tartott fenn, a fennálló hitelek több mint 75%-a a lakossági és kkv szegmensekhez tartozott – amelyek közül a lakossági hitelek több mint 90%-a teljes mértékben jogi ingatlanfedezettel rendelkezik, és nagyvárosi területeken koncentrálódott.

Különösen a 2. csoportú adósságállomány csökken tovább, ami azt mutatja, hogy a bank jól kezeli a hitelkockázat korai jeleit. A 42. határozat hivatalos legalizálása fontos jogi folyosót teremtett, amely támogatja a VIB-et a rossz hitelek kezelésének felgyorsításában, ezáltal megerősítve stabil és fenntartható pénzügyi alapjait számos piaci kihívás közepette.

A második negyedévben a bank teljesítette a 2025-ös közgyűlésen jóváhagyott 7%-os készpénzes osztalék kifizetését. A biztonságmenedzsment mutatói optimális szinten maradtak, a Bázel II tőkemegfelelési mutató (CAR) elérte a 12,0%-ot (szabályozás: 8% felett), a hitel-betét arány (LDR) 77% volt (szabályozás: 85% alatt), a közép- és hosszú lejáratú hitelek rövid lejáratú tőkemutatója 23% volt (szabályozás: 30% alatt), a Bázel III nettó stabil tőkemutató (NSFR) pedig 111% volt (Bázel III szabvány: 100% felett).

A 6 hónapos nyereség 9%-kal nőtt, ami elősegítette a bevételek diverzifikálását.

2025 első hat hónapjának végén a VIB teljes üzemi bevétele meghaladta a 9700 milliárd VND-t, az adózás előtti nyeresége pedig meghaladta az 5000 milliárd VND-t, ami 9%-os növekedést jelent ugyanebben az időszakban. A nettó kamatbevétel meghaladta a 7700 milliárd VND-t, ami továbbra is a fő hozzájárulás a bank versenyképes kamatlábakkal kínált lakossági hitelek népszerűsítéséhez, különös tekintettel a jó minőségű, jó fedezettel rendelkező ügyfelekre. A kormány hiteltámogatási iránymutatására reagálva a VIB hitelkamatlábait ésszerű szinten tartották, hozzájárulva a gazdasági fellendülés előmozdításához. A nettó kamatmarzs (NIM) stabilan 3,4%-on maradt, biztosítva a fenntartható jövedelmezőséget.

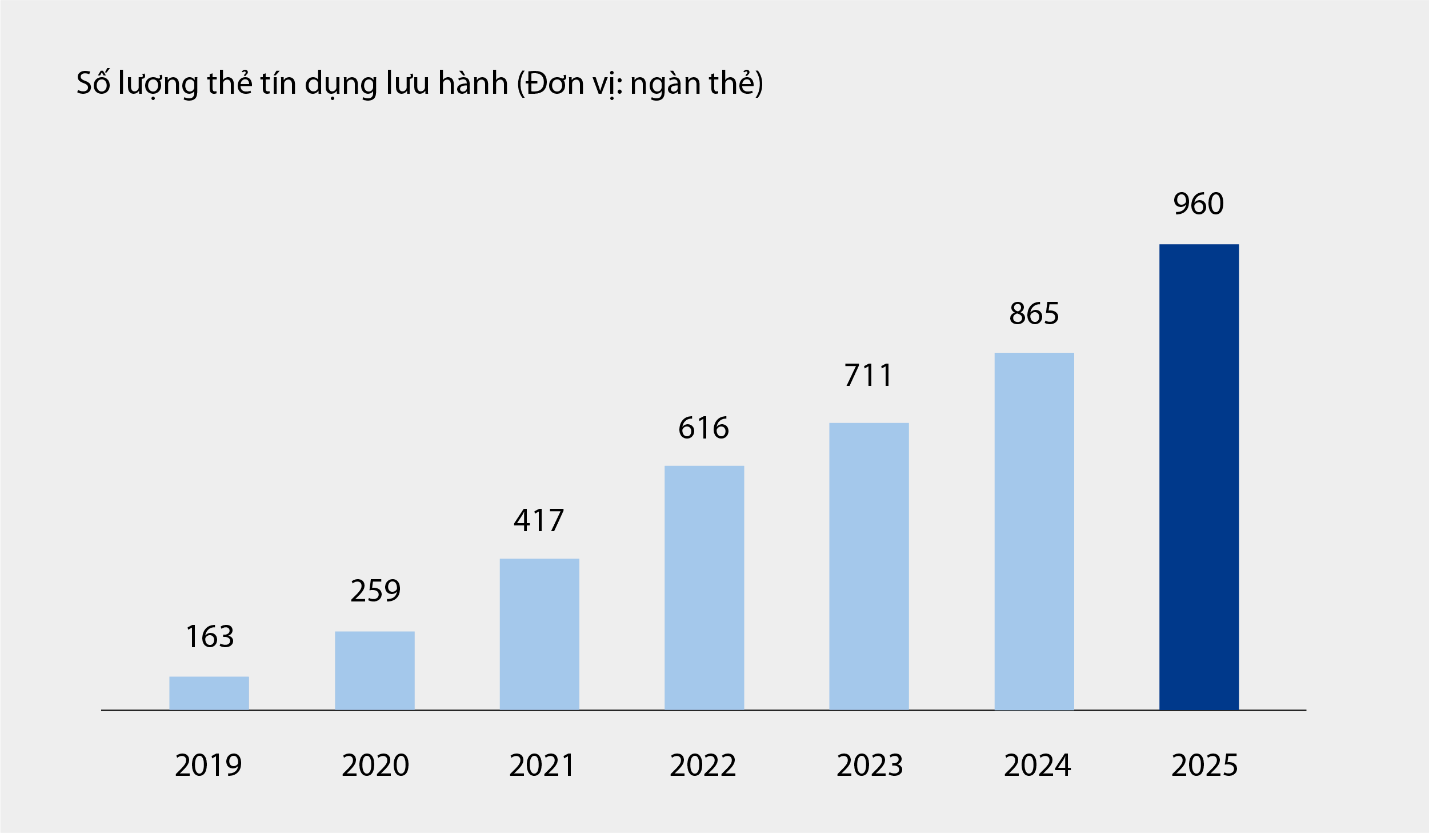

A nem kamatbevételek pozitívan járultak hozzá, a teljes üzemi bevétel mintegy 21%-át tették ki, főként díjakból és szolgáltatási tevékenységekből. 2025. június 30-án a VIB hitelkártyáinak száma elérte a közel egymilliót a forgalomban, a teljes költés 6 hónap után meghaladta a 67 900 milliárd VND-t, ami 15%-os növekedést jelent ugyanebben az időszakban. Ezenkívül az olyan új termékek és szolgáltatások, mint a számlafizetés, a nemzetközi pénzátutalás, a tandíjfizetés, a biztosítás stb., valamint a vállalati ügyfeleknek szóló megoldáscsomagok és szolgáltatások is jelentősen hozzájárultak a bank díj- és szolgáltatásbevételeihez.

A VIB-nél forgalomban lévő hitelkártyák száma 2019 és 2025. június között |

A működési költségek 1%-kal csökkentek éves szinten a folyamatoptimalizálási megoldások és a hatékony költséggazdálkodás szinkron bevezetésének köszönhetően. Ugyanakkor a hitelkockázati céltartalékolási költségek az év első 6 hónapjában 49%-kal csökkentek éves szinten, köszönhetően a korábbi negyedévekben körültekintően elkülönített céltartalékalapnak.

Átfogó digitális pénzügyi ökoszisztéma tökéletesítése, az ügyfélélmény javítása

A VIB, folytatva az úttörő technológia és a pénzügyi élmények személyre szabásának stratégiáját, a közelmúltban hivatalosan is két áttörést jelentő terméket dobott piacra: a Super Pay-t – az intelligens fizetési megoldást – és a Super Cash-t – a rugalmas hitelmegoldást. Ez a két fontos elem segíti a VIB-et a szuper személyre szabott pénzügyi ökoszisztéma kiteljesítésében, lehetővé téve a felhasználók számára, hogy proaktívan, intelligens, biztonságos és hatékony módon kezeljék pénzügyeiket.

A Super Pay megoldás három kiemelkedő funkcióval támogatja az ügyfeleket kiadásaik proaktív kezelésében: fizetési forrás kiválasztása (PayFlex), részletfizetés proaktív regisztrációja (PayEase), és tranzakciók proaktív hitelesítése (PaySafe) közvetlenül a MyVIB alkalmazáson keresztül. Ezenkívül a Super Cash rugalmas tőkehozzáférési megoldást kínál, lehetővé téve az ügyfelek számára, hogy akár 1 milliárd VND hitelkeretet is átutaljanak a kártya és a készpénzkölcsön között. A teljes folyamat online zajlik a Max by VIB alkalmazáson keresztül, egyszerűsített eljárásokkal, átlátható kamatlábakkal és előtörlesztési díjak nélkül.

A Super Pay, Super Cash, Super Account és Super Card termékeket tartalmazó termékcsomagjával a VIB fokozatosan megvalósítja egy átfogó digitális pénzügyi ökoszisztéma kiépítésének célját, amely maximális pénzügyi kontrollt biztosít a felhasználóknak a digitális korban.

Az év első hat hónapjában elért pozitív eredmények megerősítik a VIB helyes irányvonalát a működési hatékonyság javítása, a kockázatok ellenőrzése és a digitalizáció előmozdítása terén. Szilárd pénzügyi alapokkal, minőségi hitelportfólióval és egyre teljesebb digitális ökoszisztémával a VIB készen áll arra, hogy az év második felében felgyorsítsa a növekedést, lendületet adva a fenntartható növekedésnek, és optimalizálva az ügyfelek, a részvényesek és a gazdaság számára teremtett értéket.

Forrás: https://baodautu.vn/vib-loi-nhuan-6-thang-hon-5000-ty-dong-tong-tai-san-vuot-moc-nua-trieu-ty-tang-truong-tin-dung-10-d342671.html

![[Fotó] Tran Thanh Man, a Nemzetgyűlés elnöke részt vesz a VinFuture 2025 díjátadó ünnepségen](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F12%2F05%2F1764951162416_2628509768338816493-6995-jpg.webp&w=3840&q=75)

![[Fotó] A Vietnami Fotóművészek Szövetségének alapításának 60. évfordulója](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F12%2F05%2F1764935864512_a1-bnd-0841-9740-jpg.webp&w=3840&q=75)

Hozzászólás (0)