Para ahli menyarankan bahwa, untuk menghindari hambatan likuiditas pasar, peraturan yang melarang investor individu untuk berpartisipasi di pasar obligasi perlu dipertimbangkan kembali. Jika larangan tersebut tetap berlaku, jalan keluar harus ditemukan dengan menghilangkan hambatan yang membatasi investor institusional untuk berpartisipasi di pasar.

|

| Pasar sama sekali tidak memiliki obligasi yang diterbitkan oleh perusahaan manufaktur. (Gambar : shutterstock) |

Penerbitan obligasi korporasi non-bank masih lesu.

Menurut laporan FiinRatings, pasar obligasi korporasi primer pada bulan September mencatat total nilai penerbitan sebesar 45.300 miliar VND, dengan 39 penerbitan. Untuk sembilan bulan pertama tahun ini, total nilai penerbitan mencapai 313.600 miliar VND, meningkat hampir 58% dibandingkan periode yang sama tahun lalu. Angka pertumbuhan ini tampaknya menunjukkan pemulihan positif di pasar obligasi korporasi, dengan penempatan swasta saja meningkat hingga 62%.

Namun, pada kenyataannya, pasar obligasi korporasi dalam sembilan bulan pertama tahun ini hanya mengalami pertumbuhan di sektor perbankan. Sementara itu, penerbitan obligasi non-bank dalam sembilan bulan pertama tahun ini menurun hingga 26,3% dibandingkan periode yang sama tahun lalu.

Obligasi non-bank tidak hanya diterbitkan dengan lambat, tetapi juga mencatat tingkat gagal bayar yang tinggi. Menurut FiinRatings, tingkat gagal bayar obligasi di seluruh pasar adalah 18,9%, yang seluruhnya disebabkan oleh bisnis non-bank, terutama bisnis yang kesehatan keuangannya melemah dalam beberapa tahun terakhir.

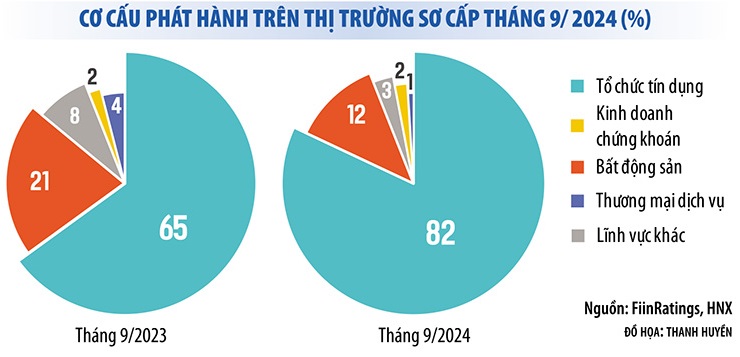

Dengan kata lain, pasar obligasi dalam sembilan bulan pertama tahun ini masih mengalami "monopoli" yang didominasi oleh bank. Hingga 83% obligasi korporasi yang diterbitkan pada September 2024 adalah obligasi bank. Dalam sembilan bulan pertama tahun ini, obligasi bank mencakup 74% dari total nilai obligasi yang diterbitkan. Sementara itu, obligasi yang diterbitkan oleh perusahaan manufaktur sama sekali tidak ada.

Realitas ini menunjukkan bahwa pasar obligasi korporasi belum benar-benar pulih, sementara tekanan untuk memenuhi jatuh tempo obligasi tetap signifikan. Menurut statistik dari Asosiasi Pasar Obligasi Vietnam, dalam tiga bulan terakhir tahun ini, perusahaan harus membayar kembali hampir 80 triliun VND dalam bentuk obligasi, dengan 44% di antaranya berasal dari sektor properti. Jika situasinya tidak membaik, masalah keterlambatan pembayaran obligasi tidak akan membaik. Pada bulan September 2024 saja, pasar mencatat hampir 30 kode obligasi lagi dengan keterlambatan pembayaran pokok dan bunga.

|

Pasar berisiko mengalami kekurangan likuiditas.

Dalam konteks pasar obligasi korporasi, khususnya pasar obligasi non-bank yang belum pulih, amandemen Undang-Undang Sekuritas yang melarang investor individu untuk berpartisipasi dalam pasar obligasi korporasi (kecuali obligasi bank) telah menimbulkan kekhawatiran di kalangan banyak pihak.

Selain memperketat regulasi bagi investor individu, "katup" lain perlu dibuka untuk mencegah likuiditas pasar terblokir.

Selain memperketat regulasi bagi investor individu, "katup" lain perlu dibuka untuk mencegah likuiditas pasar terblokir.

Saat ini, bank merupakan pemegang obligasi korporasi terbesar, diikuti oleh investor individu (individu memiliki 30% obligasi korporasi swasta). Partisipasi dana investasi di pasar obligasi masih sangat kecil (sekitar 8%). Oleh karena itu, jika investor dikeluarkan dari pasar obligasi korporasi, likuiditas akan menurun secara signifikan, yang akan memengaruhi kemampuan bisnis untuk mengumpulkan modal.

Alih-alih mencegahnya, beberapa anggota Komite Ekonomi Majelis Nasional berpendapat bahwa pemerintah seharusnya diberi tugas untuk menetapkan standar dan syarat untuk mengidentifikasi investor individu profesional, memastikan bahwa individu profesional dapat menilai tingkat risiko obligasi korporasi individual ketika berpartisipasi dalam investasi obligasi.

Demikian pula, dalam sebuah wawancara dengan seorang reporter dari Investment Newspaper, Profesor Tran Ngoc Tho, anggota Dewan Penasihat Kebijakan Keuangan dan Moneter Nasional, juga menyarankan agar peraturan di atas dipertimbangkan kembali. Bahkan, banyak negara seperti Singapura, Thailand, Malaysia, dan Amerika Serikat masih mengizinkan investor profesional untuk berpartisipasi dalam penerbitan obligasi swasta.

Menurut pakar ini, lembaga penyusun dan Majelis Nasional masih dapat mempertahankan opsi obligasi penempatan swasta sebagai arena bermain bagi investor institusional, tetapi melonggarkan pembatasan untuk memungkinkan investor profesional individu berpartisipasi dalam jual beli obligasi penempatan swasta di pasar sekunder, alih-alih melarangnya sepenuhnya.

Sementara itu, para pemimpin dari banyak lembaga pemeringkat kredit di Vietnam mendukung pengecualian investor individu dari pasar obligasi. Namun, menurut perusahaan-perusahaan ini, selain memperketat pembatasan terhadap investor individu, "katup" lain perlu dibuka untuk mencegah likuiditas pasar terblokir.

Bapak Nguyen Quang Thuan, Direktur Jenderal FiinRatings, mengusulkan beberapa solusi untuk menarik lebih banyak investor institusional agar berpartisipasi di pasar ini, seperti mempromosikan peringkat kredit, menghapus peraturan yang membatasi investasi obligasi korporasi oleh organisasi tertentu, mengembangkan indeks acuan untuk pasar obligasi, dan mengizinkan pendirian perusahaan penjamin emisi obligasi atau dana penjamin emisi obligasi…

"Banyak dana asing ingin berinvestasi di obligasi Vietnam, tetapi sulit karena obligasi tersebut tidak diberi peringkat. Persentase obligasi korporasi berperingkat di ASEAN lebih dari 50%, sedangkan persentase ini di Vietnam hampir nol," kata Bapak Thuan.

Menurut pakar ini, perlu dilakukan peningkatan peringkat kredit untuk semua obligasi guna menarik investor institusional dan asing. Hal ini akan meningkatkan likuiditas pasar, mengimbangi kekurangan dari investor individu.

Sumber: https://baodautu.vn/mo-loi-thoat-hiem-cho-thanh-khoan-thi-truong-trai-phieu-d227745.html

![[Gambar] Hampir 125.000 siswa Hanoi menyelesaikan ujian Sastra untuk ujian masuk kelas 10.](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2026/05/30/1780117233041_ndo_br_thiet-ke-chua-co-ten-2-png.webp)

Komentar (0)