Dengan tingginya harga real estat saat ini, kelompok pekerja dengan penghasilan tinggi 13 - 18 juta VND/bulan di daerah perkotaan: Hanoi, Da Nang, Kota Ho Chi Minh, Binh Duong , bahkan jika mereka menabung, sangat sulit untuk membeli rumah.

Dengan pendapatan saat ini, rumah tangga kelas pekerja berpendapatan tertinggi di kota-kota besar tidak mampu membeli rumah - Foto: B.NGOC

Penilaian tersebut dilakukan oleh Asosiasi Realtors Vietnam (VARS) dalam laporan riset pasar yang baru-baru ini diterbitkan untuk minggu pertama bulan Desember 2024.

Menabung sepanjang tahun hanya cukup untuk membeli rumah seluas 1 - 2m²

Hasil survei standar hidup penduduk 2023 yang diumumkan oleh Kantor Statistik Umum pada bulan April tahun ini membagi pendapatan rata-rata masyarakat di kota-kota besar seperti Hanoi , Da Nang, Kota Ho Chi Minh, dan Binh Duong menjadi 5 kelompok pendapatan.

Dengan demikian, pada tahun 2023, kelompok masyarakat dengan pendapatan rata-rata tertinggi di Hanoi akan mencapai sekitar 14,4 juta VND/bulan, Kota Ho Chi Minh akan mencapai hampir 13,3 juta VND/bulan, Dong Nai akan mencapai 13,9 juta VND/bulan, dan Binh Duong akan mencapai 18,3 juta VND/bulan.

Menurut VARS, ini adalah sekelompok orang yang diharapkan dapat memiliki rumah di kota-kota besar seperti Hanoi dan Kota Ho Chi Minh tanpa memerlukan dukungan dari Pemerintah.

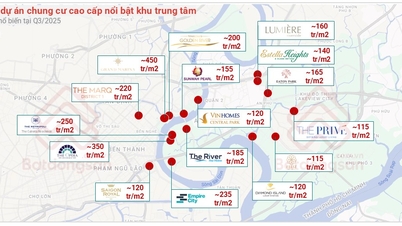

Namun dengan tingginya harga rumah saat ini, harga apartemen komersial berkisar 40-70 juta VND/ m2 tergantung luas dan segmen rumah, membuat kelompok berpendapatan tinggi ini pun sangat kesulitan untuk membeli rumah.

VARS mengasumsikan setiap rumah tangga beranggotakan 2 orang usia kerja yang berada pada kelompok berpendapatan tertinggi, maka pendapatan rata-rata kelompok ini diperkirakan sekitar 30 juta VND/bulan/rumah tangga atau setara dengan sekitar 360 juta VND per tahun.

Keterjangkauan maksimum jika menerapkan aturan keuangan umum adalah biaya perumahan tidak melebihi 1/3 pendapatan, setara dengan sekitar 80 juta VND/rumah tangga/tahun. Jumlah uang ini hanya cukup untuk membeli apartemen seluas 1-2 m² di Hanoi dan Kota Ho Chi Minh saat ini.

Sementara itu, setiap apartemen komersial di kota-kota besar yang disebutkan di atas diiklankan untuk dijual dengan harga 40 - 70 juta VND/m², apartemen kecil sekitar 60m² juga memiliki harga jual sekitar 2,5 - 3,5 miliar VND/apartemen.

Apabila masyarakat golongan atas di daerah perkotaan ini memutuskan untuk membeli sebuah apartemen berukuran 60m² dengan harga sekitar 3,5 milyar VND, dan meminjam 70% dari nilai rumah tersebut dari bank (pinjaman sekitar 2,45 milyar VND), dengan suku bunga 8%/tahun selama 20 tahun, maka angsuran yang harus dibayarkan per bulannya akan menjadi sekitar 25-27 juta VND, atau setara dengan sekitar lebih dari 300 juta VND per tahun.

Dengan demikian, dengan pembayaran perumahan maksimum 80 juta VND/tahun, hampir semua rumah tangga berpenghasilan tinggi di daerah perkotaan tidak dapat membeli rumah tanpa dukungan dari saudara dan Pemerintah.

Pasar sangat kekurangan pasokan perumahan terjangkau, namun deretan vila seharga jutaan dolar yang sudah dimiliki pemiliknya telah ditinggalkan selama beberapa dekade - Foto: B.NGOC

Kebanyakan orang tidak mampu membeli rumah.

Menurut VARS, kemampuan untuk mengakses perumahan dan menciptakan akomodasi bagi sebagian besar orang, terutama pekerja, telah menurun tajam dalam beberapa tahun terakhir.

Pasalnya, harga rumah di kota-kota besar, yang sudah jauh melampaui kemampuan finansial mayoritas masyarakat, meningkat pesat. Laju kenaikan harga rumah berkali-kali lipat lebih tinggi daripada laju kenaikan pendapatan masyarakat.

Alasan selanjutnya adalah kurangnya pasokan perumahan terjangkau. Pasokan perumahan saat ini sebagian besar berfokus pada segmen menengah dan atas. Sangat sedikit proyek perumahan dengan harga di bawah 30 juta VND/ m2 , sehingga menyulitkan sebagian besar orang, termasuk golongan 5, untuk memilih rumah yang sesuai.

Menurut VARS juga, akhir-akhir ini sejumlah investor memanfaatkan kelangkaan pasokan pasar untuk menaikkan harga jual secara tidak wajar, sehingga harga properti di kawasan yang infrastrukturnya kurang mendukung, meningkat, dan menyulitkan mereka yang ingin membeli properti.

Salah satu faktor utama yang mendorong kenaikan harga properti adalah spekulasi. Dalam konteks saluran investasi lain yang masih berfluktuasi, psikologi menimbun aset dan mengharapkan harga properti terus naik menyebabkan banyak orang membeli properti tanpa tujuan penggunaan yang sebenarnya.

Mereka membeli real estat dan kemudian membiarkannya tidak digunakan, menunggu harga naik, membuat ketidakseimbangan antara penawaran dan permintaan menjadi lebih serius.

Selain itu, faktor lain yang jarang disebutkan tetapi memiliki dampak besar terhadap harga rumah adalah biaya finansial. Meskipun suku bunga telah turun, pembeli rumah di Vietnam masih harus membayar suku bunga mengambang setelah insentif sekitar 10% atau lebih. Hal ini juga menciptakan tekanan finansial bagi pembeli rumah.

Untuk menurunkan harga perumahan, VARS meyakini bahwa selain terus meneliti dan menerapkan kebijakan preferensial terkait lahan, pajak, dan pinjaman untuk proyek perumahan sosial dan perumahan komersial terjangkau, Negara perlu terus mendorong peningkatan infrastruktur penghubung, "mereplikasi" pembangunan perkotaan sesuai model TOD—sebuah model pembangunan perkotaan yang berfokus pada transportasi umum. Hal ini merupakan tren yang tak terelakkan untuk mengatasi masalah perumahan bagi penduduk perkotaan di Vietnam.

Jika kawasan hunian, komersial, dan layanan dibangun di sekitar jalur transportasi umum seperti kereta api, metro, dan bus cepat, masyarakat pasti akan bersedia pindah ke daerah pinggiran kota di mana bisnis dapat mengembangkan proyek dengan harga lebih rendah. Ketika pasokan cukup besar dan memadai, harga rumah secara bertahap akan menyesuaikan diri dengan nilai riilnya.

[iklan_2]

Sumber: https://tuoitre.vn/thu-nhap-cao-cung-lao-dao-voi-gia-nha-o-ha-noi-tp-hcm-20241209094600661.htm

![[Foto] Cat Ba - Pulau surga hijau](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F12%2F04%2F1764821844074_ndo_br_1-dcbthienduongxanh638-jpg.webp&w=3840&q=75)

![[VIMC 40 hari kecepatan kilat] Pelabuhan Da Nang: Persatuan - Kecepatan kilat - Terobosan menuju garis finis](https://vphoto.vietnam.vn/thumb/402x226/vietnam/resource/IMAGE/2025/12/04/1764833540882_cdn_4-12-25.jpeg)

Komentar (0)