| 2024年6月26日現在の商品市場: 世界の原材料価格が急落しました。2024年6月27日現在の商品市場:世界の原材料価格が変動しました。 |

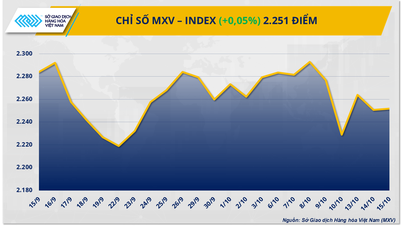

原材料・金属市場では赤が優勢となり、一方、エネルギー・農産物市場では購買力が優勢となりました。MXV指数は終値で反転し、0.01%上昇の2,253ポイントとなりました。

|

原油価格は回復を続ける

6月27日の取引終了時点では、エネルギー価格の上昇は緑が優勢でした。特に、2つの原油製品が価格上昇を牽引しました。取引終了時点で、ブレント原油価格は1.34%上昇し、1バレルあたり86.39米ドル、WTI原油価格は1.04%上昇し、1バレルあたり81.74米ドルとなりました。OPECプラス諸国による輸出削減に加え、マクロ要因も原油価格を支え、原油価格は反発しました。

|

| エネルギー価格表 |

具体的には、今年第1四半期の米国GDPは1.4%に上方修正され、第2四半期の1.3%から上昇しました。これは米国経済の好調を反映しており、市場の上昇を後押ししています。一方、Kplerによると、サウジアラビアは6月に日量約90万バレルを削減し、530万バレルとなりました。ロシアも今月、日量約30万バレルの削減を行いました。先月の海上原油在庫は5,000万バレル減少しました。

さらに、イスラエルとレバノンの国境での緊張の高まりも価格を押し上げました。

一方、天然ガスはグループ内で唯一下落し、2%以上下落して2.69ドル/MMBtuとなった。在庫圧力が引き続きガス市場の重しとなり、価格下落につながった。米国エネルギー情報局(EIA)によると、米国の天然ガス在庫は6月21日までの週に520億立方フィート増加し、9週連続の増加となった。さらに、6月27日には、環境問題の反対にもかかわらず、米国連邦規制当局がルイジアナ州での液化天然ガス(LNG)プロジェクトを承認した。年間2,000万トンのLNG輸出能力を持つこのプロジェクトは、欧州、日本、中国の顧客に大量のLNGを供給することになる。

米国の輸出好調を受け小麦価格が急騰

農産物市場では、6月27日の取引終了時点で主要商品も大きな変動を記録しました。シカゴ商品取引所(CBOT)のトウモロコシ価格は0.63%下落し、1トンあたり170.76米ドルとなり、6営業日連続で下落しました。米国の輸出動向の低迷と、2024~2025年の作物年度における世界的な供給過剰の見通しが、価格に圧力をかけています。

|

| 農産物価格表 |

米国農務省(USDA)は昨夜発表した輸出販売報告の中で、6月20日までの週に米国が販売した2023~2024年産トウモロコシの量は54万2177トンだったと発表した。これは前週比6%増の微増で、アナリスト予想の40万~110万トンの下限付近だった。これは、米国産トウモロコシに対する国際的な需要がまだ改善しておらず、価格に大きな圧力をかけていることを示唆している。

世界の供給面では、国際穀物評議会(IGC)は最近、2024~25年度の世界のトウモロコシ生産量予測を12億2,300万トンに引き上げました。これは、ブラジルの生産見通しの改善を受けて、先月の予測から300万トンの微増です。特に、この南米の国は来シーズンのトウモロコシ生産量が1億2,460万トンと、5月の予測1億2,150万トンから大幅に増加すると予想されています。来シーズンの世界の供給見通しが楽観的であることは、トウモロコシ価格に圧力をかける要因となっています。

小麦は昨日、農産物の中で最も変動が激しかった商品で、3.39%上昇し、1トンあたり212.93ドルとなりました。トウモロコシと同様に、小麦価格もUSDAとIGCの発表によって大きな影響を受けましたが、その方向は逆でした。

米国農務省(USDA)によると、6月20日までの週に米国は2024~25年産小麦を66万7173トン販売した。これは前週比13.1%増で、市場予想の20万~60万トンを上回った。世界最大の小麦輸出国であるロシアの小麦が自然災害の影響で被害を受けたことを受け、米国産小麦に対する国際的な需要が堅調だったことが、この好調な結果に貢献した。国際穀物市場(IGC)は、ロシアの干ばつと霜害を理由に、2024~25年産の世界小麦生産量予測を7億9300万トンに引き下げた。これは前回の予測から200万トン減少した。ロシアの今年の小麦収穫量は8180万トンと、IGCが先月予測した8550万トンを下回った。

その他の商品の価格

|

| 工業原料価格表 |

|

| 金属価格表 |

[広告2]

出典: https://congthuong.vn/thi-truong-hang-hoa-hom-nay-ngay-2862024-chi-so-gia-hang-hoa-nguyen-lieu-the-gioi-dao-chieu-hoi-phuc-nhe-328729.html

![[写真] ダナン:数百人が嵐13号後の重要な観光ルートの清掃に協力](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/11/07/1762491638903_image-3-1353-jpg.webp)

コメント (0)