を可決した")

国会は個人所得税法(改正)を可決した

国会が可決する前に、グエン・ヴァン・タン財務大臣は個人所得税法案(改正)の受理、説明、修正、完成に関する報告書を提出した。

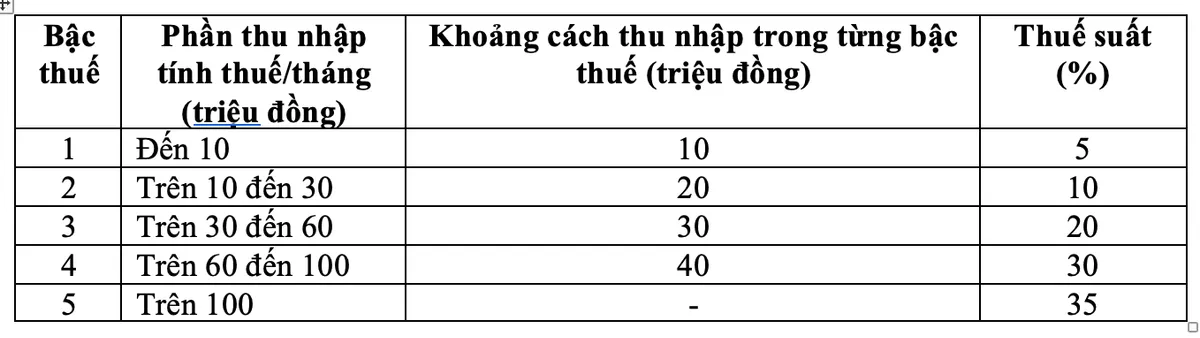

政府はレビューコメントに応えて累進税率表の2つの税率を調整し、15%の税率(レベル2)を10%に、25%の税率(レベル3)を20%に引き下げるなど、累進税率表に関する規制を改正しました。

新しい個人所得税スケジュール 12 月 10 日の朝、国会代表 443 名中 438 名の賛成投票により、国会は個人所得税法 (改正版) を可決しました。

この新しい税制により、現在あらゆるレベルで税金を納めているすべての個人の納税義務は、現行の税制と比較して軽減されます。さらに、新しい税制は一部のレベルでの急激な税率上昇を克服し、より合理的な税制を実現します。

グエン・ヴァン・タン大臣は、給与所得からの個人所得税の累進税率表における最高税率35%のレベル5に対する税率については、これは合理的な提案であると述べた。

「これは平均的な税率であり、世界の他の国々やASEAN地域と比べても高すぎず、低すぎません(この地域ではタイ、インドネシア、フィリピンなど一部の国も最高税率の35%を規制しており、中国は45%)」とタン氏は説明した。

さらに、税率が35%から30%に調整されれば、富裕層向けの減税政策となるだろう。

金塊の譲渡に対する0.1%の税金

財務大臣はまた、金の移転に課税するという提案は慎重に検討され、研究されていると述べた。

政府は、各機関、省庁、支部からの意見を総合し、代表者からの意見を聴取した上で、金市場の管理状況に基づき、適用時期、課税対象となる金塊の閾値を規定し、金市場管理ロードマップに従って税率を調整し、金塊の譲渡にかかる個人所得税を、譲渡価格の0.1%の税率で毎回徴収することになります。

この規制は、金市場の管理条件が税金の徴収および管理の要件を満たしている場合、政府が税金の徴収と課税限度額や税率調整などの具体的な内容を決定する法的根拠を持つことを保証します。

グエン・ヴァン・タン財務大臣

また、この新しい規制は、影響範囲が広いため、経済の安定を守り、党と国家による金取引活動の厳格な管理の指示を適切に実行し、金投機の抑制に貢献し、社会資源を経済に参加させるために必要不可欠な措置である。

個人所得税法(改正)では、現在の期間における経営慣行との実現可能性と適合性を確保するために、不動産譲渡所得の譲渡価格に対して 2% の税金を徴収するという規制も継承されています。

家族控除を月額1550万VNDに増額

個人所得税法(改正)によると、家族控除とは、居住する個人である納税者の給与所得に対する税額を計算する前に課税所得から控除される金額です。家族控除には、納税者本人に対する控除額が月額1,550万ドン(年間1億8,600万ドン)と、扶養家族1人当たりの控除額が月額620万ドンが含まれます。

政府は、物価や所得の変動を踏まえ、各期の社会経済状況に応じて適切な個人控除額の水準に関する規則を国会常任委員会に提出する。

不動産譲渡に対する税率2%を維持する

また、新たに可決された個人所得税法(改正)によれば、居住個人の不動産譲渡所得にかかる個人所得税は、譲渡価格(x)に税率2%を乗じて算出されます。

不動産の譲渡に係る課税所得の確定時期は、法律の規定により譲渡契約の効力が生じた時期又は当該不動産の使用権若しくは所有権の登記の時期とする。

個人所得税法(改正)は、本条第2項の規定を除き、2026年7月1日から発効します(居住者個人の事業所得、給与所得、賃金所得に関する規定は2026年の課税期間から適用されます)。

出典: https://vtv.vn/chot-bieu-thue-suat-thu-nhap-ca-nhan-5-bac-thue-suat-cao-nhat-35-100251210090940318.htm

コメント (0)