鉄鋼および小売業は、2024年第2四半期の上場企業の市場全体の成長に大きく貢献しています。

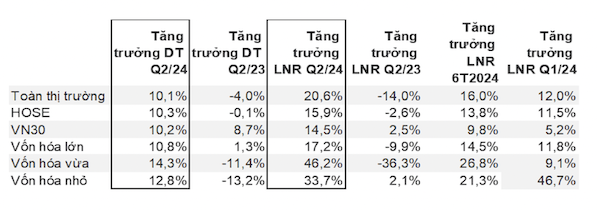

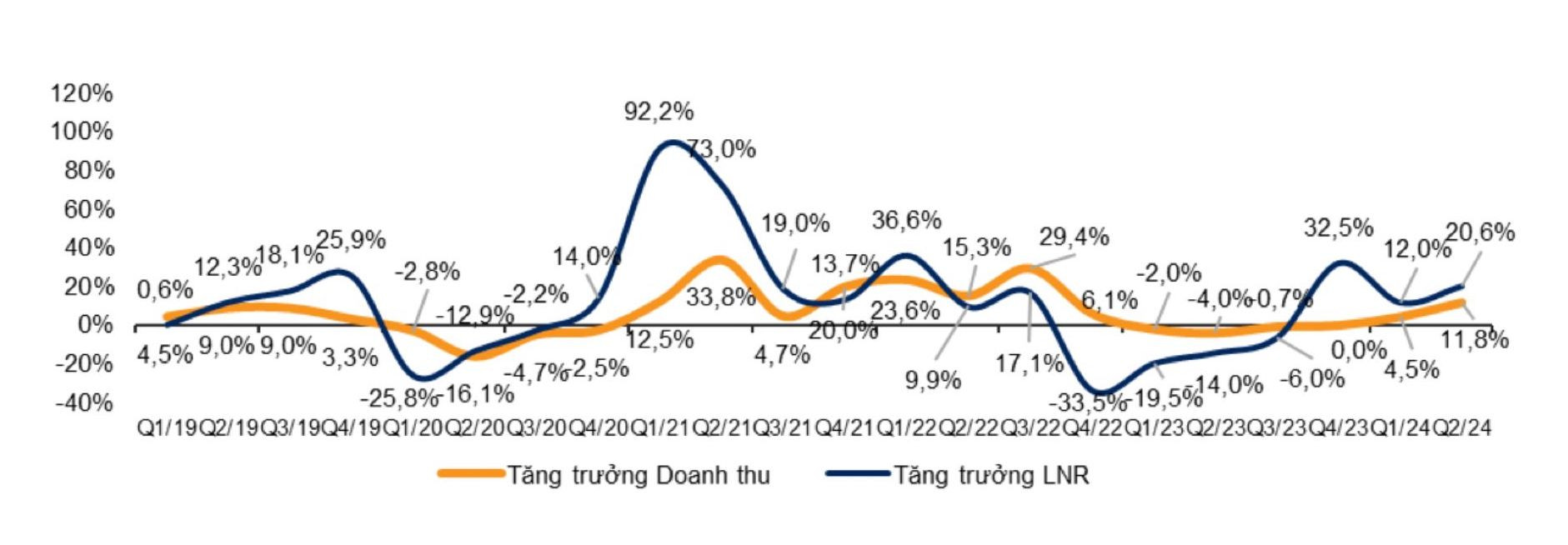

VNDIRECT証券会社の推計によると、3つの証券取引所(HOSE、HNX、UPCOM)に上場している企業の純利益は、同期間に20.6%増加しました。これは、2023年第2四半期からの経済回復の明確化とベース効果の低下によるものです。

鉄鋼業界は小売業が成長の主役であり、投入価格が販売価格よりも大幅に下落したためEBITDAマージンが拡大し、利益が437%増加したほか、2024年第2四半期の収益は昨年の最低水準と比較して販売量が増加したことにより増加した。

小売業界の利益は、2024年第2四半期に前年同期比379%増加しました。ICT小売業者であるモバイルワールド(MWG)が牽引し、純利益は前年同期比6,635%増の1兆1,700億ベトナムドンに達しました。この好業績は、流通システムの再構築と非効率な店舗の閉鎖に向けた取り組みの一環として、店舗当たり売上高が増加したことによるものです。

工業、建設、素材・化学セクターはそれぞれ319%、71.3%、59.6%と好調な成長を記録しました。VNDIRECTによると、この成長は世界経済の回復に伴う国内需要と輸出の増加が牽引したとのことです。

一方、不動産セクターは改善の兆しを見せています。利益は依然として16.9%減少していますが、前年同期と比較すると減少率は鈍化しています。これは、不動産セクターが回復し始めていることを示しています。

特に、VNDIRECT証券のアナリスト、グエン・ゴック・ヒュー氏は、借入コストは2024年第1四半期に底を打った後、経済回復と融資需要の増加に伴い、2024年第2四半期に若干上昇すると予測しています。しかし、預金金利は急激に上昇することはなく、企業が融資条件に応じて事業計画を調整できるよう、適度な水準にとどまると予想しています。

ヒュー氏は、「2024年第2四半期の支払利息は6.0%に増加し、前四半期から0.4ポイント上昇しました。負債・資本比率は第2四半期に70.2%に低下し、前四半期から5ポイント低下しました。これは、経済が回復局面に入り、低金利時代が終わったことを示していると考えられます。しかし、企業の返済能力に比べて金利が急激に上昇した場合、企業は借入額を削減せざるを得なくなる可能性があります」と述べました。

ソース

コメント (0)