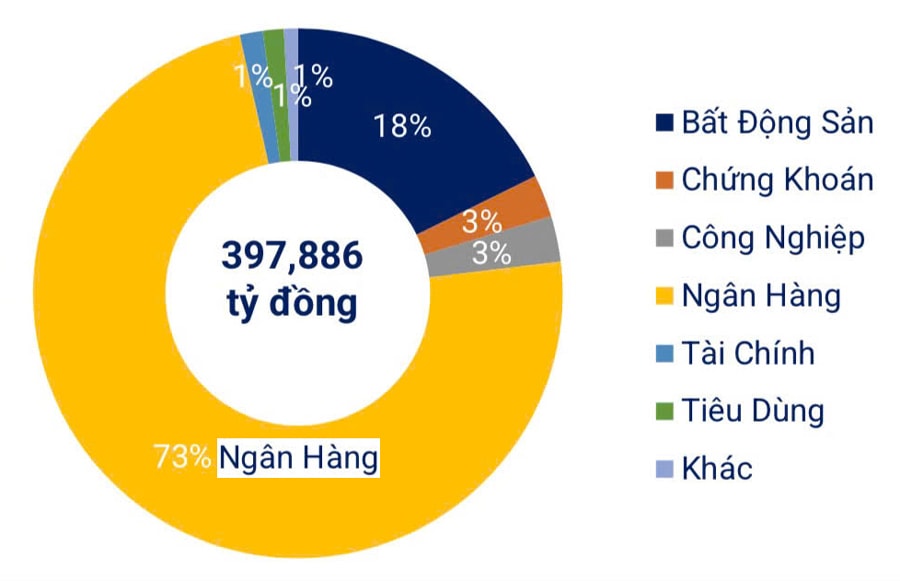

そのため、2025年の最初の9か月間で銀行債の発行量が急増し、社債総量の73%を占めました。

同銀行グループは313.2兆ドンを発行した。

ベトナム債券市場協会によると、2025年の最初の9か月間の社債発行総額(私募・公募を含む)は約430.8兆ドンに達し、前年同期比35%増加しました。このうち、銀行セクターの発行額は313.2兆ドンで、総発行額の73%を占め、前年比38%増加しました。

第3四半期だけで、市場では155件の社債発行があり、そのうち154件は国内発行で総額156兆1000億ベトナムドン、1件はベトナム繁栄商業銀行( VPBank )による3億米ドルの国際発行であった。

債券を発行した銀行の中で、軍事商業銀行(MB銀行)が6兆ドンと最も多く調達し、次いでロックファット商業銀行(LP銀行)、アジア商業銀行(ACB )、ホーチミン市開発商業銀行(HD銀行)が続いた。これらの銀行の代表者は、銀行債券の満期がいずれも3年を超えるため、中長期資本の補充が必要だと指摘した。

2ヶ月連続の減少の後、銀行による債券発行額は9月に回復し、8月比19.7%増の約40.7兆ドンに達しました。この発行はすべて私募によるものでした。これと並行して、早期償還も急増し、約35兆ドンに達しました。これは前月比31%増、前年同月比49%増で、9月の新規発行額の86%に相当します。

金融・ビジネス情報サービス企業Fiin Groupのデータによると、今年最初の9ヶ月間で銀行は158.5兆ドン相当の債券を買い戻しました。これは2024年の同時期と比較して37%増加し、新規発行総額の51%に相当します。買い戻された債券の大部分は、満期と資本コストの再編成を目的として、2024年6月30日以降に発行されました。

一方、銀行セクターでは、クーポンレート(債券の発行者が債券の額面価格に基づいて債券保有者に支払う固定の年間利率。通常は6か月または1年ごとに支払われ、市場金利の影響を受けない)は、今年初めに最低値を記録した後、再び上昇傾向にあり、平均レートは第3四半期に6.18%(2025年第2四半期は5.81%、2024年第3四半期は5.95%)に上昇し、過去6四半期で最高の水準となった。

第3四半期に債券の発行に成功した銀行の大半は、ベトナム技術商業銀行(TCB)、ACB、MB銀行、VP銀行、ティエンフォン商業銀行(TP銀行)、オリエント商業銀行(OCB)、マリタイム商業銀行(MSB)、サイゴン・ハノイ商業銀行(SHB )など、前四半期よりも高い金利を記録した。

債券を発行する銀行の代表者は皆、債券発行の需要は信用需要の加速とともに増加傾向にあるが、経済を支えるためには金利を安定させる必要があるとの見解を共有している。

リスクを軽減するために何ができるでしょうか?

問題は、銀行が債券発行を通じて効果的に資金調達を行いながら、発行銀行と経済の双方のリスクを最小限に抑えるにはどうすればよいかということです。専門家は、法的枠組みは整備されているものの、発行後の資金運用管理など、依然として多くの点で不十分だと指摘しています。そのため、規制当局は銀行が発行する債券商品の性質を徹底的に理解し、悪用を防ぐ必要があります。

銀行にとって、債券の目的とキャッシュフローを適切に管理せずに無差別に債券を発行することは極めて重要です。満期が近づくにつれて流動性リスクが高まる可能性があるためです。銀行は、債券が真に安全な資金調達チャネルとなるよう、目的が明確で譲渡可能な短期債券の発行に注力すべきです。

予測によると、社債の元利金返済圧力は11月に一時的に低下するものの、2025年12月には主に不動産セクターにおいて45兆ドンに急増する見込みです。2026年上半期には、このセクターだけで54.8兆ドンの返済が必要となる見込みで、これは元本返済総額の70%を占めており、キャッシュフローへの圧力が依然としてこの分野に集中していることが示されています。

債券を発行する銀行の管理に関して、ベトナム国家銀行は、引き続き法規制に基づき債券を発行する商業銀行を監督していくことを確認した。また、国家銀行は、資本使途、発行条件、情報開示など、銀行の法令遵守を確保するため、債券発行活動を定期的に監視する。同時に、銀行を厳格に監督し、債券に関連する財務リスクとオペレーショナルリスクを評価し、銀行システムの安定性を確保する。

2025年の最初の9ヶ月間で、銀行は158.5兆ドン相当の債券を買い戻しました。これは2024年の同時期と比較して37%増加し、新規発行債券総額の51%に相当します。買い戻された債券の大部分は、満期再編と資本コスト削減を目的として、2024年6月30日以降に発行されたものです。

出典: https://hanoimoi.vn/thi-truong-trai-phieu-ngan-hang-nong-tro-lai-721201.html

コメント (0)