|

| 블루칩 주식 시장에서 뚜렷한 가격 편차가 나타나고 있으며, 자본이 대형주에서 중형주 및 소형주로 유출되고 있습니다. |

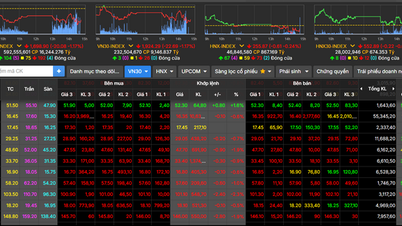

장 마감 시점에서 VN 지수는 28.19포인트(1.61%) 하락한 1,718.98포인트를 기록했습니다. HNX 지수는 0.26% 하락한 256.48포인트, UPCoM 지수는 0.48% 하락한 119.11포인트로 마감했습니다. 전체 시장 유동성은 약 19조 5,330억 VND로 3주 만에 최저치를 기록하며, 강한 시장 변동성에 대한 투자자들의 신중한 태도를 반영했습니다.

이번 증시의 주요 원인은 VIC 주식의 대규모 매도세였으며, 최대 허용 하락폭인 7%까지 떨어지면서 VN 지수가 단 하루 만에 거의 11포인트나 하락했습니다. VIC에 대한 압도적인 매도 압력은 장중 내내 지속되었으며, 이로 인해 시가총액이 수십조 동 감소했습니다.

VIC뿐만 아니라 Vingroup 그룹 전체가 급락했습니다. VRE는 6.25%, VHM은 3.72%, VPL은 거의 7% 하락했습니다. 이 네 종목(VIC, VHM, VRE, VPL)만으로도 VN 지수가 27포인트나 떨어졌으며, 이전 몇 주 동안 지수 상승을 견인했던 '기관차' 역할을 완전히 뒤집어 놓았습니다.

부동산 부문까지 약세가 확산되면서 주요 채권들이 하락세를 보였습니다. KDH는 2.4%, PDR은 2.06%, CEO와 DIG는 각각 2.02%, HDG는 1.95%, LIC는 4.1% 하락했습니다. VPI가 2% 이상 상승하는 등 몇몇 긍정적인 움직임이 있었지만, 전반적인 침체된 시장 분위기를 상쇄하기에는 역부족이었습니다.

부동산 부문과 기타 주요 주식이 약세를 보인 가운데, 일부 은행 및 증권주는 단기 자본 유입에 힘입어 상승세를 유지했습니다. HDB는 2.06%, MBB는 1.82%, SSI는 1.74%, VNM은 0.96% 상승했고, CTG와 VPB도 소폭 상승했습니다.

그러나 나머지 금융 부문은 매도 압력에 직면하여SHB , EIB, TCB는 약 0.3% 하락했고, VIX는 2.13%, MBS는 0.35% 하락했습니다. 이는 대규모 자본이 여전히 관망세를 유지하는 가운데, 투기 자본이 전반적인 시장 변동에 덜 영향을 받는 소형주로 이동하고 있음을 시사합니다.

산업 및 항공 물류 부문은 계속해서 부진한 흐름을 보였습니다. GEX는 3.26%, CII는 거의 4%, GEE는 6.8%, VJC는 1.7%, VSC는 1.62% 하락했습니다. 반면 에너지 부문은 POW가 2.5%, PVD가 0.82% 상승하며 회복세를 나타냈습니다.

소비재 및 기술주 부문도 조정을 겪었는데, MWG는 1.19%, SAB는 3.38%,FPT는 1.34% 하락했습니다. TTF는 예상치 못하게 6.74% 급등하며 드물게 상승세를 보였습니다.

외국인 투자자들은 호치민 증권거래소(HoSE)에서 순매도를 이어가며 3,677억 VND 규모의 주식을 매도해 지난 몇 주간 지속된 자본 유출 추세를 이어갔습니다. VIC는 여전히 매도 압력의 주요 대상이었으며, 순매도 규모는 3,079억 VND에 달했습니다. 다른 여러 우량주들도 비슷한 압력을 받았습니다. STB는 1,598억 VND, VCB는 865억 VND, VHM은 737억 7천만 VND, MSN은 약 640억 VND의 순매도 규모를 기록했습니다.

매수 측면에서 외국 자본은 은행 및 철강 부문에 지속적인 관심을 보였다. MBB는 2,410억 VND, HPG는 1,520억 VND, VNM은 649억 VND 순매수되었으며, GVR과 POW 또한 모두 순매수되었다.

그럼에도 불구하고, 시장 유동성 약화 속에서 전반적인 외국인 투자 활동은 여전히 주요한 걸림돌로 작용하고 있습니다.

급격한 하락세에도 불구하고, 이번 조정은 주로 Vingroup, VJC, SAB 등 급등했던 종목에 집중된 국지적인 현상으로 분석됩니다. 대형주 그룹 내에서는 상승 종목과 하락 종목의 비율이 비교적 균형을 이루었으며(상승 14개, 하락 12개), 이는 시장 전반에 걸쳐 하락 압력이 확산되지 않았음을 시사합니다.

지난번 조정 이후에도 많은 우량주들이 여전히 매력적인 가격에 거래되고 있으므로, 새로운 악재가 없다면 저가 매수세가 곧 나타날 수 있습니다.

SSI 리서치는 지난 3년간의 데이터를 바탕으로 보다 긍정적인 전망을 제시하며, 시장이 일반적으로 12월부터 3월까지 좋은 성과를 보이며 가격 상승 확률이 75%에 달하고 평균 수익률도 우수하다고 지적합니다.

12월 VPX와 VCK의 상장으로 유동성이 개선되고 자금 유입이 원활해질 것으로 예상됩니다. 또한, 연말에는 단기 금리가 하락하는 경향이 있어 시장에 긍정적인 영향을 미칠 것으로 보입니다.

SSI 리서치는 거시경제 및 가치평가 관점에서 VN-Index의 2026년 목표치를 1,920포인트로 상향 조정했습니다. 그 이유는 다음과 같습니다. - 2025년 예상 주가수익비율은 14.5배로, 해당 지역과 비슷한 수준입니다. - 2026년 이익 성장률은 14.5%로 예상되며, 이는 많은 아시아 시장보다 훨씬 높은 수치입니다. - VN-Index의 PEG 비율은 0.96에 불과하여 지역 평균인 1.44보다 더 매력적입니다. |

베트남은 가속화된 구조 개혁, 외국인 직접 투자(FDI) 유입, 인프라 투자에 힘입어 2026년에서 2030년 사이에 두 자릿수 국내총생산(GDP) 성장을 목표로 하고 있습니다. 은행, 건축 자재, 에너지 및 석유, 비료, 정보 기술 분야가 이러한 성장의 수혜를 받을 것으로 예상됩니다.

12월 10일의 급격한 시장 조정은 주로 Vingroup 주식에 대한 차익 실현 매물 유입과 대규모 자금 유입 감소 때문이었습니다. 그러나 이러한 하락세는 그 영향이 광범위하지 않고 많은 업종이 여전히 매력적이기 때문에 심각한 악영향을 미치지는 않을 것으로 예상됩니다. 자금이 중소형주로 집중되는 추세이므로 투자자들은 신중한 접근을 유지하되 비관적인 전망을 갖지 말고, 올해 하반기와 내년 초에 수혜가 예상되는 업종의 투자 기회를 주시하는 것이 좋습니다.

출처: https://thoibaonganhang.vn/vn-index-mat-28-diem-dong-tien-roi-bluechips-tim-den-co-phieu-nho-174924.html

![[사진] 팜 민 찐 총리가 러시아 로사톰 사의 CEO와 전화 통화를 하고 있다.](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F12%2F11%2F1765464552365_dsc-5295-jpg.webp&w=3840&q=75)

![[사진] 제15대 국회 제10차 회기 폐막식](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F12%2F11%2F1765448959967_image-1437-jpg.webp&w=3840&q=75)

![[공식] 미사 그룹, 기업, 가정 및 정부를 위한 인공지능(AI) 에이전트 구축 분야에서 선도적인 브랜드 포지셔닝 발표](https://vphoto.vietnam.vn/thumb/402x226/vietnam/resource/IMAGE/2025/12/11/1765444754256_agentic-ai_postfb-scaled.png)

댓글 (0)