ອີງຕາມບົດລາຍງານໃນເດືອນພຶດສະພາ 2024 ຂອງກຸ່ມບໍລິສັດ DKRA, ຕະຫຼາດອະສັງຫາລິມະຊັບຣີສອດໄດ້ບັນທຶກການສະຫນອງທີ່ເຂັ້ມແຂງທີ່ສຸດໃນປະເພດເຮືອນວິນລາໂດຍມີ 1 ໂຄງການເປີດໃຫມ່ແລະ 2 ໂຄງການທີ່ເປີດຂາຍໃນໄລຍະຕໍ່ໄປ. ໂຄງການເຫຼົ່ານີ້ໄດ້ສະໜອງໃຫ້ຕະຫຼາດ 90 ຜະລິດຕະພັນ ແລະ ຈຳໜ່າຍ 23 ຫົວໜ່ວຍ, ເພີ່ມຂຶ້ນ 9 ເທົ່າ ແລະ 22 ເທົ່າເມື່ອທຽບໃສ່ໄລຍະດຽວກັນຂອງປີກາຍ.

ເຖິງວ່າໄດ້ເພີ່ມຂຶ້ນເມື່ອທຽບໃສ່ໄລຍະດຽວກັນ, ແຕ່ການສະໜອງເຮືອນພັກຣີສອດຍັງຕ່ຳເມື່ອທຽບໃສ່ໄລຍະກ່ອນປີ 2022 ແລະ ແມ່ນສຸມຢູ່ພາກເໜືອແລະພາກໃຕ້ເປັນຕົ້ນຕໍ. ເຖິງວ່າຄວາມຕ້ອງການຂອງຕະຫຼາດໄດ້ເພີ່ມຂຶ້ນກໍ່ຕາມ, ແຕ່ບໍ່ມີຄວາມໝາຍສຳຄັນ, ການເຄື່ອນໄຫວຕົ້ນຕໍແມ່ນສຸມໃສ່ກຸ່ມຜະລິດຕະພັນທີ່ມີເອກະສານນິຕິກຳຄົບຖ້ວນ, ຄວາມຄືບໜ້າໃນການກໍ່ສ້າງຢ່າງຈະແຈ້ງ ແລະ ລາຄາຕ່ຳກວ່າ 10 ຕື້ດົ່ງ/ໜ່ວຍ.

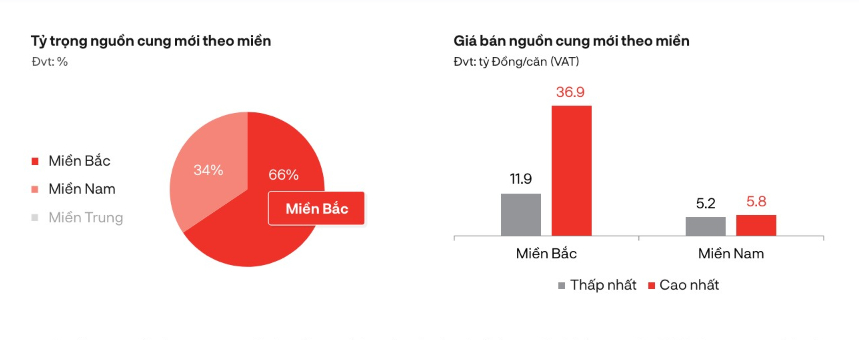

ການສະຫນອງໃຫມ່ແມ່ນສຸມໃສ່ສ່ວນໃຫຍ່ໃນພາກເຫນືອ, ບໍ່ມີໂຄງການປາກົດຢູ່ໃນພາກກາງ.

ກ່ຽວກັບລາຄາຂາຍ, ລະດັບລາຄາຂາຍຕົ້ນບໍ່ມີການປ່ຽນແປງຫຼາຍເມື່ອທຽບໃສ່ເດືອນກ່ອນ ແລະ ຍັງຢູ່ໃນລະດັບສູງ. ນະໂຍບາຍກ່ຽວກັບການແບ່ງປັນຜົນກໍາໄລ / ລາຍຮັບ / ຄໍາຫມັ້ນສັນຍາ, ການສະຫນັບສະຫນູນອັດຕາດອກເບ້ຍ, ໄລຍະຜ່ອນຜັນຕົ້ນຕໍ, ແລະອື່ນໆ. ລາຄາຂາຍສູງສຸດແມ່ນຢູ່ພາກເໜືອແມ່ນ 36,9 ຕື້ດົ່ງ/ຫົວໜ່ວຍ, ລາຄາຜະລິດຕະພັນຕ່ຳສຸດຢູ່ທ້ອງຕະຫຼາດແມ່ນ 5,2 ຕື້ດົ່ງ/ໜ່ວຍ.

ໂດຍສະເພາະ, ອຸປະສັກທາງດ້ານກົດໝາຍສະກັດກັ້ນການຈັດຕັ້ງປະຕິບັດຫຼາຍໂຄງການ, ບວກກັບສິນຄ້າຄົງຄັງທີ່ມີມູນຄ່າສູງເຮັດໃຫ້ເກີດບັນຫາສະພາບຄ່ອງ, ຄວາມຫຼົ້ມເຫຼວຂອງຄວາມເຊື່ອໝັ້ນຂອງຜູ້ລົງທຶນໃນການຟື້ນຟູແມ່ນສາເຫດຫຼັກທີ່ເຮັດໃຫ້ຕະຫຼາດຍັງປະສົບກັບຄວາມຫຍຸ້ງຍາກ ແລະ ສິ່ງທ້າທາຍຫຼາຍຢ່າງ.

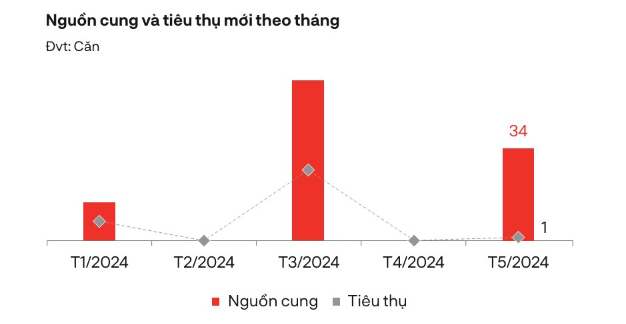

ກ່ຽວກັບປະເພດຄອນໂດເທນ, ຕະຫຼາດຍັງໄດ້ບັນທຶກ 1 ໂຄງການເປີດຂາຍໃໝ່ ມີ 34 ຫົວໜ່ວຍ ເຂົ້າຮ່ວມການສະໜອງໃໝ່ ແລະ ມີພຽງ 1 ຫົວໜ່ວຍຂາຍ ຫຼຸດລົງ 76% ແລະ 93% ຕາມລໍາດັບ ເມື່ອທຽບໃສ່ໄລຍະດຽວກັນຂອງປີຜ່ານມາ. ການສະຫນອງແມ່ນສຸມໃສ່ທ້ອງຖິ່ນໃນພາກເຫນືອ. ພິເສດ, ພາກກາງ ແລະ ພາກໃຕ້ຍັງຂາດເຂີນໂຄງການເປີດຂາຍໃໝ່.

ການສະຫນອງແລະຄວາມຕ້ອງການສໍາລັບ condotels ຍັງຄົງຊ້າລົງຫຼາຍເດືອນ.

ປະຈຸບັນຫຼາຍໂຄງການຄອນໂດເທນຍັງຕິດຢູ່ໃນບັນຫາທາງດ້ານກົດໝາຍທີ່ບໍ່ສາມາດແກ້ໄຂໄດ້, ນອກຈາກນັ້ນ, ນັກລົງທຶນຫຼາຍຄົນໄດ້ເລື່ອນເວລາການຈັດຕັ້ງປະຕິບັດການຂາຍຢ່າງຕໍ່ເນື່ອງ, ເຮັດໃຫ້ການສະໜອງໃຫ້ແກ່ຕະຫຼາດມີຈຳກັດ. ຄວາມຕ້ອງການຂອງຕະຫຼາດທົ່ວໄປຍັງຕ່ຳ, ການບໍລິໂພກພຽງແຕ່ເທົ່າກັບ 7% ເມື່ອທຽບໃສ່ໄລຍະດຽວກັນ ແລະ ສຸມໃສ່ບັນດາຜະລິດຕະພັນທີ່ມີເອກະສານນິຕິກຳຄົບຖ້ວນ ດ້ວຍລາຄາຂາຍຕ່ຳກວ່າ 3 ຕື້ດົ່ງ/ໜ່ວຍ.

ລາຄາເບື້ອງຕົ້ນບໍ່ມີການປ່ຽນແປງຫຼາຍເມື່ອທຽບໃສ່ກັບເດືອນທີ່ຜ່ານມາ. ນະໂຍບາຍແຮງຈູງໃຈ, ການສະຫນັບສະຫນູນອັດຕາດອກເບ້ຍ, ສ່ວນຫຼຸດການຈ່າຍເງິນດ່ວນ, ແລະອື່ນໆແມ່ນຍັງຖືກນໍາໃຊ້ຢ່າງກວ້າງຂວາງ. ຄວາມຫຍຸ້ງຍາກທາງດ້ານກົດໝາຍ, ແຫຼ່ງທຶນ, ຄວາມເຊື່ອໝັ້ນຂອງນັກລົງທຶນ ແລະ ອື່ນໆ ລ້ວນແຕ່ສົ່ງຜົນກະທົບຕໍ່ການສະໜອງ ແລະ ການຊົມໃຊ້, ເຮັດໃຫ້ຕະຫຼາດຍັງຄົງຢູ່ໃນສະພາບທີ່ແກ່ຍາວ ແລະ ບໍ່ສະແດງທ່າທີວ່າຈະຟື້ນຕົວໃນໄລຍະສັ້ນ.

ໂດຍສະເພາະແມ່ນ, ສໍາລັບຮ້ານຂາຍເຄື່ອງແລະທາວເຮົ້າໂດຍສະເພາະ, ນີ້ແມ່ນເປັນເດືອນທີສອງຕິດຕໍ່ກັນຂອງການຂາດການສະຫນອງໃນຕະຫຼາດອະສັງຫາລິມະສັບຣີສອດ. ຫຼາຍໆໂຄງການໄດ້ເລື່ອນເວລາການເປີດການຂາຍຫຼາຍຄັ້ງ ທ່າມກາງສະພາບເສດຖະກິດທີ່ຫຍຸ້ງຍາກໃນປັດຈຸບັນ, ເຮັດໃຫ້ການສະໜອງໃໝ່ມີຈຳກັດ.

ບ້ານເມືອງ/ເຮືອນຮ້ານແມ່ນບໍ່ສາມາດສະໜອງໄດ້ຢ່າງຕໍ່ເນື່ອງເປັນເວລາສອງເດືອນຜ່ານມາ.

ຄວາມຕ້ອງການຂອງຕະຫຼາດໂດຍລວມຍັງຕໍ່າ, ປະລິມານການເຮັດທຸລະກໍາແມ່ນເລັກນ້ອຍແລະສ່ວນໃຫຍ່ແມ່ນສຸມໃສ່ຜະລິດຕະພັນຕົ້ນຕໍ, ມີສະຖານະພາບທາງດ້ານກົດຫມາຍທີ່ສົມບູນແລະຮັບປະກັນຄວາມກ້າວຫນ້າຂອງການກໍ່ສ້າງ. ລາຄາຂັ້ນຕົ້ນຍັງບໍ່ມີການຜັນແປຫຼາຍ, ໃນຂະນະທີ່ຕະຫຼາດຮອງຮັບຜະລິດຕະພັນບາງຢ່າງລາຄາຫຼຸດລົງ 30% – 40% ແຕ່ຍັງປະສົບກັບຄວາມຫຍຸ້ງຍາກດ້ານສະພາບຄ່ອງ.

ກໍາລັງການຊື້ຂອງບ້ານແລະຫ້ອງແຖວກໍ່ຍັງຫຼຸດລົງຢ່າງຫຼວງຫຼາຍ, ການສະຫນອງໃຫມ່ແມ່ນຂາດແຄນ, ແລະອຸປະສັກທາງດ້ານກົດຫມາຍໄດ້ເຮັດໃຫ້ເກີດການຂັດຂວາງຢ່າງຫຼວງຫຼາຍໃນສອງສາມເດືອນທໍາອິດຂອງປີ 2024, ເຮັດໃຫ້ຕະຫຼາດເກືອບຕົກຢູ່ໃນວົງຈອນ "hibernation" ທີ່ຍາວນານ.

ທີ່ມາ: https://www.congluan.vn/nha-pho-va-shophouse-nghi-duong-tiep-tiep-vang-bong-nguon-cung-post298871.html

![[ຮູບພາບ] ເລັ່ງດ່ວນເພື່ອໃຫ້ປະຊາຊົນທັນທີມີທີ່ຢູ່ອາໄສແລະສະຖຽນລະພາບຂອງເຂົາເຈົ້າ](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F12%2F09%2F1765248230297_c-jpg.webp&w=3840&q=75)

![[ຮູບພາບ] ທ່ານເລຂາທິການໃຫຍ່ To Lam ເຮັດວຽກກັບບັນດາຄະນະປະຈຳກອງປະຊຸມໃຫຍ່ຄັ້ງທີ 14 ຂອງພັກ.](https://vphoto.vietnam.vn/thumb/402x226/vietnam/resource/IMAGE/2025/12/09/1765265023554_image.jpeg)

(0)