ດ້ວຍລາຄາອະສັງຫາລິມະຊັບທີ່ສູງໃນປະຈຸບັນ, ກຸ່ມຄົນງານທີ່ມີລາຍຮັບສູງແຕ່ 13 – 18 ລ້ານດົ່ງ/ເດືອນຢູ່ເຂດຕົວເມືອງຄື: ຮ່າໂນ້ຍ, ດາຫນັງ, ນະຄອນໂຮ່ຈິມິນ, ບິ່ງດິ້ງ , ເຖິງວ່າຈະປະຢັດກໍ່ຍາກທີ່ຈະຊື້ເຮືອນ.

ດ້ວຍລາຍຮັບໃນປະຈຸບັນ, ຄອບຄົວຊົນຊັ້ນກຳມະກອນທີ່ມີລາຍໄດ້ສູງສຸດໃນຕົວເມືອງໃຫຍ່ບໍ່ສາມາດຊື້ເຮືອນໄດ້ - ພາບ: B.NGOC

ການປະເມີນດັ່ງກ່າວແມ່ນໂດຍສະມາຄົມນັກອະສັງຫາລິມະຊັບຫວຽດນາມ (VARS) ໃນບົດລາຍງານການຄົ້ນຄ້ວາຕະຫຼາດທີ່ໄດ້ພິມເຜີຍແຜ່ໃນອາທິດທີ 1 ຂອງເດືອນທັນວາ 2024.

ປະຢັດໄດ້ໝົດປີກໍ່ພໍຊື້ເຮືອນ 1-2 ຕາແມັດເທົ່ານັ້ນ

ຜົນການສຳຫຼວດລະດັບຊີວິດການເປັນຢູ່ຂອງປະຊາກອນປີ 2023 ທີ່ກົມສະຖິຕິທົ່ວໄປປະກາດໃນເດືອນເມສາປີນີ້ໄດ້ແບ່ງລາຍຮັບສະເລ່ຍຂອງປະຊາຊົນຢູ່ບັນດານະຄອນໃຫຍ່ຄື: ຮ່າໂນ້ຍ , ດາຫນັງ, ນະຄອນໂຮ່ຈິມິນ, ແລະ ບິ່ງດິ້ງ ອອກເປັນ 5 ກຸ່ມລາຍຮັບ.

ຕາມນັ້ນແລ້ວ, ປີ 2023, ກຸ່ມຄົນທີ່ມີລາຍຮັບສະເລ່ຍສູງສຸດຢູ່ ຮ່າໂນ້ຍ ຈະບັນລຸປະມານ 14,4 ລ້ານດົ່ງ/ເດືອນ, ນະຄອນ ໂຮ່ຈີມິນ ບັນລຸເກືອບ 13,3 ລ້ານດົ່ງ/ເດືອນ, ດົ່ງນາຍ ບັນລຸ 13,9 ລ້ານດົ່ງ/ເດືອນ, ບິ່ງເຢືອງ ບັນລຸ 18,3 ລ້ານດົ່ງ/ເດືອນ.

ຕາມ VARS ແລ້ວ, ນີ້ແມ່ນກຸ່ມຄົນທີ່ຄາດວ່າຈະມີເຮືອນຢູ່ໃນຕົວເມືອງໃຫຍ່ຄື ຮ່າໂນ້ຍ ແລະ ນະຄອນໂຮ່ຈິມິນ ໂດຍບໍ່ຕ້ອງການໜູນຊ່ວຍຈາກລັດຖະບານ.

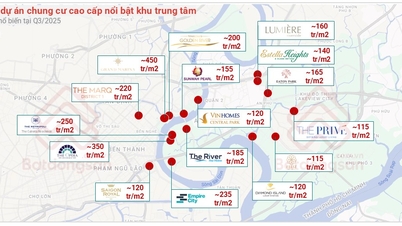

ແຕ່ດ້ວຍລາຄາເຮືອນຢູ່ທີ່ສູງໃນປະຈຸບັນ, ລາຄາອາພາດເມັນການຄ້າແຕ່ 40-70 ລ້ານດົ່ງ/ m2 ໂດຍອີງຕາມເນື້ອທີ່ ແລະ ສ່ວນທີ່ຢູ່ອາໄສ, ເຖິງແມ່ນກຸ່ມຄົນທີ່ມີລາຍຮັບສູງກໍ່ຍັງປະສົບກັບຄວາມຫຍຸ້ງຍາກຫຼາຍໃນການຊື້ເຮືອນ.

VARS ຖືວ່າ, ແຕ່ລະຄົວເຮືອນມີ 2 ຄົນໃນເກນອາຍຸເຮັດວຽກ, ລາຍຮັບສະເລ່ຍຂອງກຸ່ມນີ້ແມ່ນປະມານ 30 ລ້ານດົ່ງ/ເດືອນ/ຄອບຄົວ, ເທົ່າກັບປະມານ 360 ລ້ານດົ່ງ/ປີ.

ຄວາມສາມາດທີ່ສາມາດຈ່າຍໄດ້ສູງສຸດຖ້ານຳໃຊ້ກົດລະບຽບການເງິນທົ່ວໄປແມ່ນຄ່າເຮືອນຢູ່ບໍ່ເກີນ 1/3 ຂອງລາຍຮັບ, ເທົ່າກັບປະມານ 80 ລ້ານດົ່ງ/ຄອບຄົວ/ປີ. ເງິນຈຳນວນນີ້ ພຽງພໍຊື້ອາພາດເມັນ 1 – 2 ຕາແມັດ ຢູ່ຮ່າໂນ້ຍ ແລະ ນະຄອນໂຮ່ຈີມິນ ໃນປະຈຸບັນ.

ພ້ອມກັນນັ້ນ, ອາພາດເມັນການຄ້າແຕ່ລະຕົວເມືອງໃຫຍ່ທີ່ກ່າວມາຂ້າງເທິງພວມຖືກໂຄສະນາຂາຍແຕ່ 40 – 70 ລ້ານດົ່ງ/m², ອາພາດເມັນຂະໜາດນ້ອຍປະມານ 60 ຕາແມັດກໍ່ມີລາຄາຂາຍປະມານ 2,5 – 3,5 ຕື້ດົ່ງ/ຫ້ອງແຖວ.

ກໍລະນີກຸ່ມຄົນທີ່ມີລາຍຮັບສູງໃນຕົວເມືອງນີ້ ຕັດສິນໃຈຊື້ຫ້ອງແຖວ 60 ຕາແມັດ ດ້ວຍມູນຄ່າປະມານ 3,5 ຕື້ດົ່ງ, ກູ້ຢືມ 70% ຂອງມູນຄ່າເຮືອນຈາກທະນາຄານ (ກູ້ຢືມປະມານ 2,45 ຕື້ດົ່ງ), ອັດຕາດອກເບ້ຍ 8%/ປີ ເປັນເວລາ 20 ປີ, ແຕ່ລະເດືອນຈະປະມານ 25-27 ລ້ານກວ່າດົ່ງຕໍ່ປີ, ປະມານ 30 ລ້ານດົ່ງ.

ສະນັ້ນ, ດ້ວຍເງິນຈ່າຍໃຫ້ເຮືອນຢູ່ສູງສຸດ 80 ລ້ານດົ່ງ/ປີ, ເກືອບທຸກຄອບຄົວທີ່ມີລາຍຮັບສູງຢູ່ຕົວເມືອງບໍ່ສາມາດຊື້ເຮືອນໄດ້ໂດຍບໍ່ມີການໜູນຊ່ວຍຈາກຍາດຕິພີ່ນ້ອງ ແລະ ລັດຖະບານ.

ຕະຫຼາດຂາດເຂີນຢ່າງໜັກໜ່ວງໃນການສະໜອງທີ່ພັກອາໃສລາຄາບໍ່ແພງ, ແຕ່ແຖວເຮືອນວິນລາທີ່ມີເຈົ້າຂອງແລ້ວຖືກປະຖິ້ມໄວ້ເປັນເວລາຫຼາຍສິບປີ - ພາບ: B.NGOC

ຄົນສ່ວນໃຫຍ່ບໍ່ສາມາດຊື້ເຮືອນໄດ້.

ອີງຕາມ VARS, ຄວາມສາມາດໃນການເຂົ້າເຖິງທີ່ຢູ່ອາໄສແລະສ້າງທີ່ພັກອາໄສຂອງປະຊາຊົນສ່ວນໃຫຍ່, ໂດຍສະເພາະແມ່ນຄົນງານ, ໄດ້ຫຼຸດລົງຢ່າງຫຼວງຫຼາຍໃນສອງສາມປີຜ່ານມາ.

ເຫດຜົນແມ່ນຍ້ອນລາຄາທີ່ຢູ່ອາໄສຢູ່ໃນຕົວເມືອງໃຫຍ່, ເຊິ່ງຢູ່ໄກເກີນຄວາມສາມາດທາງດ້ານການເງິນຂອງປະຊາຊົນສ່ວນໃຫຍ່, ເພີ່ມຂຶ້ນຢ່າງໄວວາ. ອັດຕາການເພີ່ມຂຶ້ນຂອງລາຄາທີ່ຢູ່ອາໄສແມ່ນສູງກວ່າອັດຕາການເພີ່ມຂຶ້ນຂອງລາຍຮັບຂອງປະຊາຊົນຫຼາຍເທົ່າ.

ເຫດຜົນຕໍ່ໄປແມ່ນການຂາດການສະຫນອງທີ່ພັກອາໄສທີ່ມີລາຄາບໍ່ແພງ, ການສະຫນອງທີ່ຢູ່ອາໄສໃນປະຈຸບັນສ່ວນໃຫຍ່ແມ່ນເນັ້ນໃສ່ສ່ວນກາງແລະລະດັບສູງແລະຂ້າງເທິງ. ມີໂຄງການເຮືອນຢູ່ຈຳນວນບໍ່ໜ້ອຍທີ່ມີລາຄາຕ່ຳກວ່າ 30 ລ້ານດົ່ງ/ m2 , ເຮັດໃຫ້ປະຊາຊົນສ່ວນຫຼາຍລວມທັງກຸ່ມ 5, ເລືອກເຮືອນທີ່ເໝາະສົມ.

ທັງນີ້, ອີງຕາມ VARS, ຫວ່າງມໍ່ໆມານີ້, ນັກລົງທຶນຈຳນວນໜຶ່ງໄດ້ສວຍໃຊ້ຄວາມຂາດເຂີນຂອງຕະຫຼາດເພື່ອບໍ່ໃຫ້ລາຄາຂາຍເພີ່ມຂຶ້ນຢ່າງບໍ່ສົມເຫດສົມຜົນ, ເຮັດໃຫ້ລາຄາອະສັງຫາລິມະຊັບເພີ່ມຂຶ້ນໃນເຂດທີ່ບໍ່ມີຂໍ້ດີດ້ານພື້ນຖານໂຄງລ່າງຫຼາຍດ້ານ, ສ້າງຄວາມຫຍຸ້ງຍາກໃຫ້ແກ່ຜູ້ທີ່ຕ້ອງການຊື້ອະສັງຫາລິມະຊັບ.

ຫນຶ່ງໃນປັດໃຈຕົ້ນຕໍທີ່ຊຸກຍູ້ໃຫ້ລາຄາອະສັງຫາລິມະສັບສູງຂຶ້ນແມ່ນການຄາດເດົາ. ໃນສະພາບການທີ່ຊ່ອງທາງການລົງທຶນອື່ນໆຍັງມີການເໜັງຕີງຫຼາຍດ້ານ, ຈິດຕະວິທະຍາການເກັບຊັບສິນ ແລະ ຄາດວ່າລາຄາອະສັງຫາລິມະຊັບຈະເພີ່ມຂຶ້ນຢ່າງຕໍ່ເນື່ອງ ເຮັດໃຫ້ປະຊາຊົນຫຼາຍຄົນຊື້ອະສັງຫາລິມະຊັບໂດຍບໍ່ໄດ້ຈຸດປະສົງນຳໃຊ້ຕົວຈິງ.

ພວກເຂົາຊື້ອະສັງຫາລິມະສັບແລ້ວປ່ອຍມັນໄວ້ບໍ່ໄດ້ໃຊ້, ລໍຖ້າລາຄາເພີ່ມຂຶ້ນ, ເຮັດໃຫ້ຄວາມບໍ່ສົມດຸນລະຫວ່າງການສະຫນອງແລະຄວາມຕ້ອງການກໍ່ຮ້າຍແຮງຂຶ້ນ.

ນອກຈາກນັ້ນ, ປັດໄຈອື່ນທີ່ບໍ່ຄ່ອຍໄດ້ກ່າວເຖິງແຕ່ມີຜົນກະທົບອັນໃຫຍ່ຫຼວງຕໍ່ລາຄາເຮືອນແມ່ນຄ່າໃຊ້ຈ່າຍທາງດ້ານການເງິນ. ເຖິງວ່າອັດຕາດອກເບ້ຍໄດ້ຫຼຸດລົງກໍ່ຕາມ, ແຕ່ຜູ້ຊື້ເຮືອນຢູ່ຫວຽດນາມຍັງຕ້ອງຈ່າຍດອກເບ້ຍແບບເລື່ອນລອຍພາຍຫຼັງການຈູງໃຈປະມານ 10% ຫຼືຫຼາຍກວ່ານັ້ນ. ນີ້ຍັງສ້າງຄວາມກົດດັນທາງດ້ານການເງິນສໍາລັບຜູ້ຊື້ເຮືອນ.

ເພື່ອຫຼຸດຜ່ອນລາຄາທີ່ຢູ່ອາໄສ, VARS ຖືວ່າ, ນອກຈາກສືບຕໍ່ຄົ້ນຄວ້າ ແລະ ນຳໃຊ້ບັນດານະໂຍບາຍບຸລິມະສິດກ່ຽວກັບທີ່ດິນ, ພາສີ ແລະ ເງິນກູ້ໃຫ້ແກ່ບັນດາໂຄງການທີ່ຢູ່ອາໄສເພື່ອສັງຄົມ ແລະ ທີ່ຢູ່ອາໄສເພື່ອການຄ້າລາຄາບໍ່ແພງ, ລັດຕ້ອງສືບຕໍ່ຊຸກຍູ້ການປັບປຸງພື້ນຖານໂຄງລ່າງເຊື່ອມຕໍ່, “ສ້າງສາ” ພັດທະນາຕົວເມືອງຕາມຮູບແບບ TOD - ຮູບແບບການພັດທະນາຕົວເມືອງສຸມໃສ່ການຂົນສົ່ງສາທາລະນະ. ນີ້ແມ່ນທ່າອ່ຽງທີ່ຫຼີກລ່ຽງບໍ່ໄດ້ເພື່ອແກ້ໄຂບັນຫາທີ່ຢູ່ອາໄສໃຫ້ແກ່ຊາວເມືອງຫວຽດນາມ.

ຖ້າພື້ນທີ່ທີ່ຢູ່ອາໄສ, ການຄ້າ, ແລະການບໍລິການຖືກສ້າງຂື້ນອ້ອມຮອບແກນການຂົນສົ່ງສາທາລະນະເຊັ່ນ: ລົດໄຟ, ລົດໄຟໃຕ້ດິນ, ແລະລົດເມດ່ວນ, ປະຊາຊົນແນ່ນອນຈະມຸ່ງຫມັ້ນທີ່ຈະຍ້າຍໄປເຂດຊານເມືອງທີ່ທຸລະກິດສາມາດພັດທະນາໂຄງການທີ່ມີລາຄາຕໍ່າກວ່າ. ໃນເວລາທີ່ການສະຫນອງມີຂະຫນາດໃຫຍ່ພຽງພໍແລະເຫມາະສົມ, ລາຄາທີ່ຢູ່ອາໄສຈະຄ່ອຍໆປັບຕົວກັບມູນຄ່າທີ່ແທ້ຈິງຂອງພວກເຂົາ.

ທີ່ມາ: https://tuoitre.vn/thu-nhap-cao-cung-lao-dao-voi-gia-nha-o-ha-noi-tp-hcm-20241209094600661.htm

![[ຮູບຖ່າຍ] Cat Ba - Green Island ຄໍາຂວັນນີ້](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F12%2F04%2F1764821844074_ndo_br_1-dcbthienduongxanh638-jpg.webp&w=3840&q=75)

![[ຮູບພາບ] 60 ປີແຫ່ງວັນສ້າງຕັ້ງສະມາຄົມນັກສິລະປິນຫວຽດນາມ](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F12%2F05%2F1764935864512_a1-bnd-0841-9740-jpg.webp&w=3840&q=75)

(0)