Butikklokalene vokser fortsatt jevnt

Ifølge Savills' undersøkelse av leietransaksjoner i siste kvartal sto leietakere innen mat og drikke for 37 % av det totale leide arealet, motebransjen sto for 24 % av markedsandelen, og de resterende sektorene som helse, skjønnhet og underholdning sto for 13 % hver.

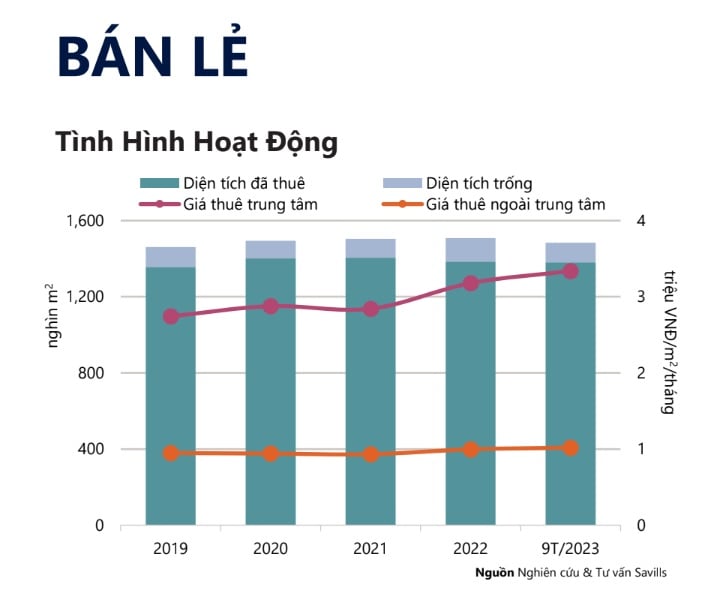

Det er verdt å merke seg at driftskapasiteten for butikklokaler i Ho Chi Minh-byen er svært stabil, opprettholdt på 91 % og uendret kvartalsvis.

Undersøkelsen viser at de fleste utleiere i sentrale områder fortsatt er trygge på stabilt høye leiepriser på 3,3 millioner VND/m2/måned, tre ganger høyere enn i forstedene. Leieprisene i forstedene økte også litt med 1 % fra kvartal til kvartal til 1 million VND/m2/måned.

Butikkarealet har vokst jevnt og trutt i mange år.

Noen typiske leasingtransaksjoner for utvidelsesformål i ikke-sentrale områder inkluderer Dragon Golf Land som leier 1900 m2 gulvareal i Long Son-bygningen og Poseidon Company som leier 900 m2 gulvareal i Vincom Plaza Phan Van Tri-prosjektet.

Savills-data viser også at segmentet for detaljhandelssegmentet sliter. Dette er segmentet med de sterkeste svingningene det siste tiåret. Etter å ha nådd en topp på 100 % belegg i 2010, fortsatte leiekapasiteten å synke med 2 prosentpoeng i siste kvartal og nådde 80 %, mens leieprisene også falt med 6 % per år.

I årets siste kvartal forventes det at det nye tilbudet vil være 82 227 kvadratmeter fra fire prosjekter. I 2024 planlegges det også renovering og endring av leietakermiksen i store prosjekter som Vivo City, Giga Mall og Vincom 3/2 for å friske opp detaljhandelssyklusen.

Kontorforsyningen fortsetter å øke

Ifølge Savills-undersøkelser vil også utleie av kontorlokaler øke med 3 % kvartalsvis og 4 % årlig i tredje kvartal 2023 etter at fire nye prosjekter kom på markedet med mer enn 93 000 kvadratmeter netto utleibart areal.

Spesielt det nye byområdet Thu Thiem dominerer det nye tilbudet med 90 % markedsandel fra to klasse A-prosjekter, The METT og The Hallmark. Utleiegraden for klasse A-kontorlokaler i dette området er også på 50 % med en leiepris på 1,2 millioner VND/m2/måned.

På grunn av nærheten til CBD og den høye kvaliteten på nyutviklingen, har området tiltrukket seg leietakere fra finans-, bank-, eiendoms- (FIRE) og informasjons- og kommunikasjonsteknologi (IKT)-sektorene med mål om å utvide sin skala. Kjente leietakere kommer fra Australia, Korea, Taiwan, Malaysia og Vietnam.

Kontorbygg i klasse A i Thu Thiem er svært godt mottatt.

Når det gjelder de resterende 10 % av det nye tilbudet i markedet, er det identifisert som tilhørende to prosjekter: The Waterfront Saigon, et klasse B-prosjekt som er fullført renoveringen, og L'MAK The Signature, et klasse C-prosjekt som nettopp har kommet på markedet.

I en kommentar til utviklingen i kontorutleiesektoren sa Giang Huynh, forskningssjef og S22M i Savills HCMC: «Den gode utviklingen var drevet av høy etterspørsel etter nye prosjekter av klasse A. Etter mange år med mangel på eksklusive boliger i markedet, har nye tilbud tiltrukket seg selskaper i FIRE-sektoren.»

Ifølge Savills' transaksjonsundersøkelse i de første 9 månedene av 2023 sto FIRE, IKT og distribusjon for det største leide arealet. FIRE-leietakere sto for 68 % av det leide arealet med et gjennomsnittlig transaksjonsareal på 1800 m2 NLA. Av dette sto bankleietakere for 80 % av det leide arealet i nye prosjekter.

Fremtidig forsyning forventes å komme fra seks prosjekter i fjerde kvartal 2023, noe som vil gi 81 000 kvadratmeter NLA. Nexus og VP Bank Saigon Tower i distrikt 1 er bemerkelsesverdige prosjekter. Begge er grad A-prosjekter og er i ferdigstillelsesfasen.

Hoteller reduserer kapasiteten i lavsesongen

Ifølge data fra Savills holder hotellmarkedet i Ho Chi Minh-byen seg stabilt på kvartalsvis og årlig basis med 15 641 rom fra 109 hoteller. Utviklere fokuserer også på å forbedre og forbedre kvaliteten på prosjektene sine for å opprettholde konkurranseevnen, ettersom 100 % av de lukkede rommene under renovering forventes å gjenåpne i nær fremtid.

I 3. kvartal 2023 nådde hotellrombelegget 58 %, en liten nedgang på 2 prosentpoeng fra kvartal til kvartal. Gjennomsnittlige rompriser nådde 1,9 millioner VND/rom/natt, uendret fra forrige kvartal.

Fire- og femstjerners hoteller opplevde også en nedgang i beleggsgraden på 4 % fra kvartal til kvartal, ned til 60 %, på grunn av effekten av lavsesongmarkedet. For denne typen hotell bremset også avhengigheten av høysesongen og MICE-kundebasen – en gruppe kunder som bruker tjenester i toppklassen – oppgangen i tredje kvartal.

«Lavssesongen for MICE-aktiviteter har vært en utfordring for hotellmarkedet i Ho Chi Minh-byen – et marked som hovedsakelig er avhengig av forretningsreisende. Samtidig har ikke antallet internasjonale turister returnert til nivåene før pandemien ennå», forklarte Troy Griffiths, viseadministrerende direktør i Savills Vietnam.

Mr. Troy Griffiths, viseadministrerende direktør, Savills Vietnam

Til tross for vekst fra år til år, nådde antallet internasjonale besøkende til Ho Chi Minh-byen bare 57 % sammenlignet med de første ni månedene av 2019, lavere enn det nasjonale nivået på 70 %.

Ifølge Savills vil imidlertid Vietnam fra august 2023 tillate borgere fra alle land og territorier å registrere seg for e-visum, en økning fra tidligere 80 land. Samtidig vil oppholdet bli utvidet til maksimalt 90 dager med flere innreiser. Savills vurderer at dette vil være den viktigste drivkraften for å fremme gjenopprettingen av dette markedet.

[annonse_2]

Kilde

![[Foto] Statsminister Pham Minh Chinh møter representanter for fremragende lærere](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/11/15/1763215934276_dsc-0578-jpg.webp)

Kommentar (0)