Rynki metali odnotowały wzrosty po decyzji Fed.

Według Wietnamskiej Giełdy Towarowej (MXV), rynek towarowy zareagował pozytywnie po tym, jak Rezerwa Federalna USA (FED) na posiedzeniu 10 grudnia zdecydowała o obniżeniu referencyjnej stopy procentowej o kolejne 25 punktów bazowych. W wyniku tego ruchu stopa funduszy federalnych znalazła się w przedziale 3,5-3,75%, najniższym poziomie od listopada 2022 roku i była to trzecia obniżka w tym roku.

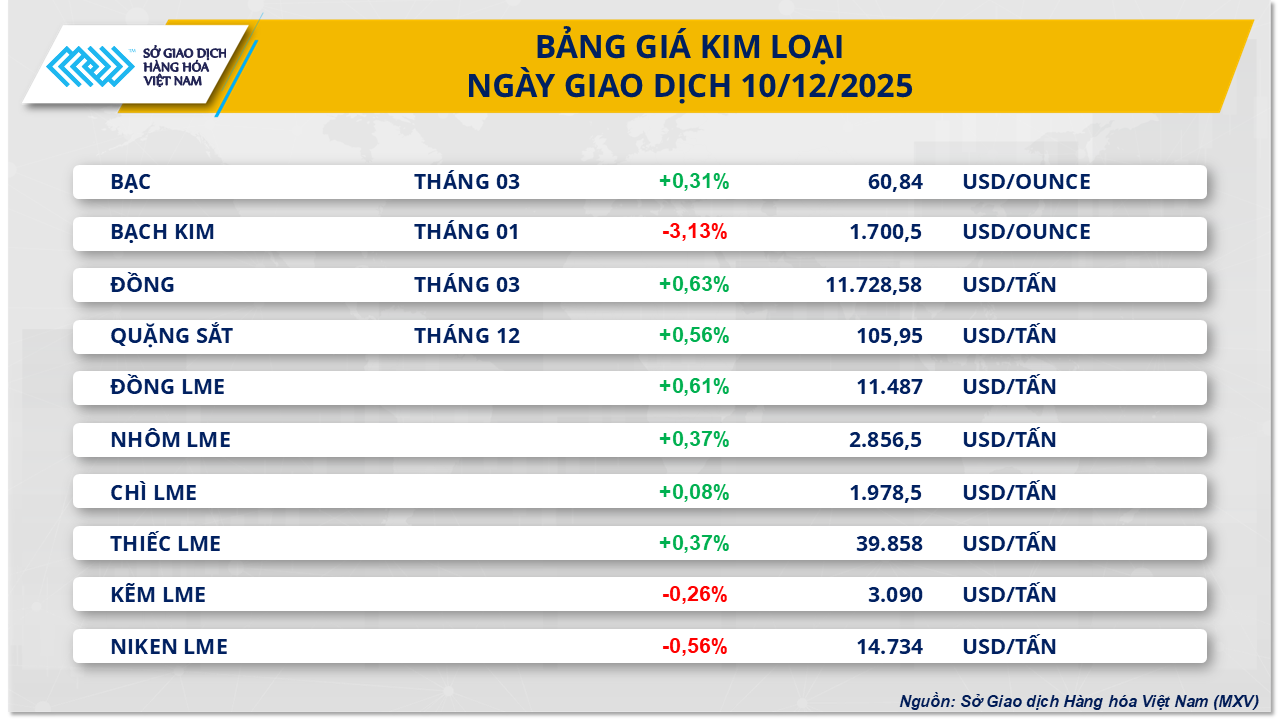

Na rynku metali dominowały zielone barwy, a 7 z 10 surowców odnotowało wzrost cen. Warto zauważyć, że ceny miedzi na giełdzie COMEX odbiły o ponad 0,6%, osiągając poziom 11 802 dolarów za tonę po dwóch sesjach słabości. Głównym powodem były niższe stopy procentowe, które obniżyły indeks dolara amerykańskiego (DXY) o 0,6% do 98,66 punktów, przerywając czterosesyjną passę wzrostów i zwiększając atrakcyjność metali denominowanych w USD.

Inne czynniki wspomagające

Wzrostowy trend cen miedzi został dodatkowo wzmocniony przez sygnały polityczne płynące z Chin, największego konsumenta miedzi na świecie. Pekin potwierdził swoje zaangażowanie w utrzymanie aktywnej polityki fiskalnej i „nieco akomodacyjnej” polityki pieniężnej w celu wsparcia gospodarki . Dodatkowo, informacja o tym, że Chiny rozważają nowe środki dla sektora nieruchomości, takie jak dopłaty do kredytów hipotecznych i obniżka kosztów transakcyjnych, również pozytywnie wpłynęła na oczekiwania dotyczące popytu na miedź w branży budowlanej.

Rynek wciąż jednak monitoruje ryzyko nałożenia przez Stany Zjednoczone ceł importowych na miedź rafinowaną w przyszłym roku. Według Amerykańskiej Służby Geologicznej (USGS), Stany Zjednoczone będą zużywać około 1,6 miliona ton miedzi rafinowanej w 2024 roku, z czego prawie połowa będzie pochodzić z importu. Zapasy miedzi w magazynach COMEX wzrosły do ponad 403 000 ton, 4,8 razy więcej niż na początku roku, co wskazuje, że rynek przygotowuje się na potencjalne wahania podaży.

Produkty rolne są pod presją sprzedaży.

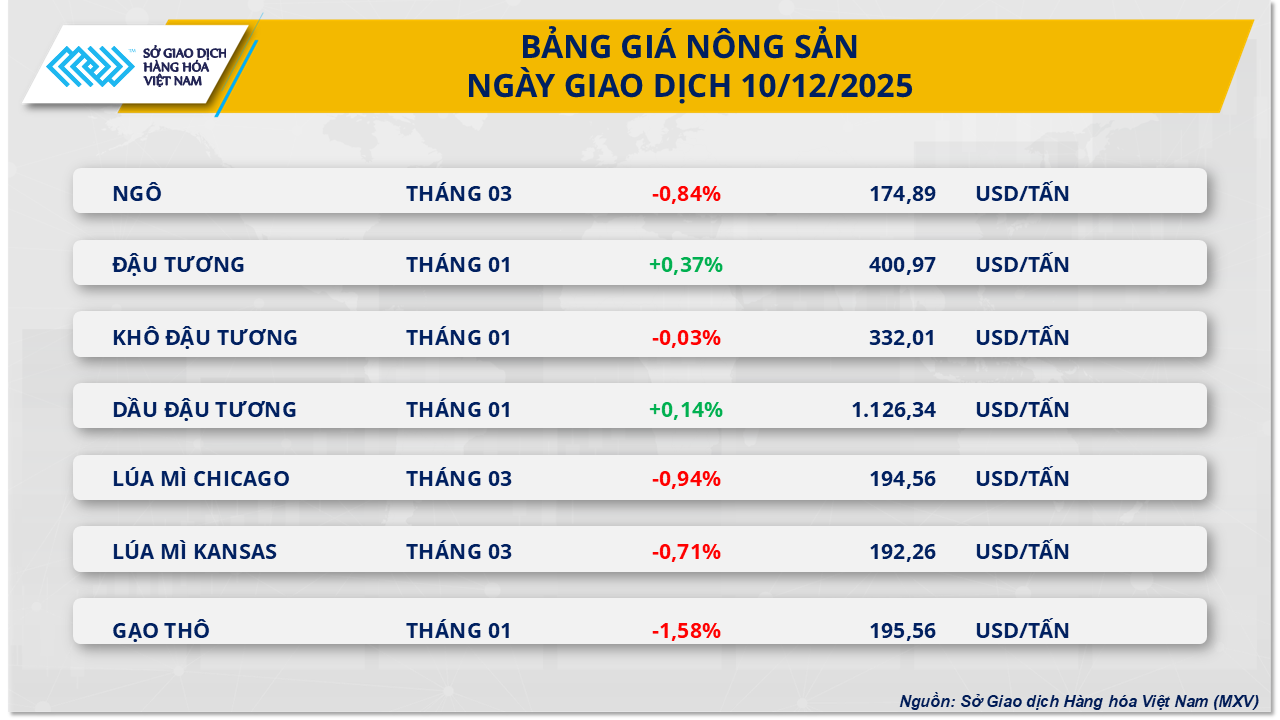

W przeciwieństwie do metali, na rynku surowców rolnych utrzymywała się presja sprzedaży – 5 z 7 surowców zamknęło sesję na minusie. Ceny kukurydzy odnotowały spadek o ponad 0,8%, do 174,8 USD za tonę.

Przyczyny spadku cen kukurydzy i pszenicy.

Presja na spadek cen kukurydzy wynika z mało optymistycznego obrazu podaży i popytu. Raport Amerykańskiej Agencji Informacji Energetycznej (EIA) wykazał, że produkcja etanolu w tygodniu kończącym się 5 grudnia spadła o prawie 2%. Jednocześnie dane Komisji Europejskiej (KE) wskazują, że import kukurydzy do UE w roku zbiorów 2025-2026 spadł o ponad 20% w porównaniu z analogicznym okresem roku poprzedniego.

Oczekuje się, że podaż wzrośnie po tym, jak Argentyna, trzeci co do wielkości eksporter kukurydzy na świecie , ogłosiła plany obniżenia ceł eksportowych na produkty rolne. Konkretnie, stawka cła eksportowego na kukurydzę zostanie obniżona z 9,5% do 8,5%.

W przypadku pszenicy, wysoka globalna podaż nadal wywiera presję spadkową na ceny. Kontrakty terminowe na pszenicę jarą z Chicago z dostawą w styczniu 2026 r. spadły o 0,94% do poniżej 195 USD za tonę, podczas gdy cena pszenicy ozimej z Kansas spadła do 192,3 USD za tonę, najniższego poziomu od początku grudnia. Najnowszy raport Departamentu Rolnictwa Stanów Zjednoczonych (USDA) dotyczący globalnej podaży i popytu w rolnictwie (WASDE) również potwierdził prognozę wysokiej podaży pszenicy, utrzymując presję spadkową na ten gatunek zbóż.

Źródło: https://baolamdong.vn/fed-ha-lai-suat-gia-dong-comex-vuot-11800-usdtan-409576.html

![[Zdjęcie] Uroczystość zamknięcia X sesji XV Zgromadzenia Narodowego](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F12%2F11%2F1765448959967_image-1437-jpg.webp&w=3840&q=75)

![[OFICJALNIE] MISA GROUP OGŁASZA SWOJE PIONIERSKIE POZYCJONOWANIE MARKI W BUDOWANIU AGENTIC AI DLA FIRM, GOSPODARSTW DOMOWYCH I RZĄDU](https://vphoto.vietnam.vn/thumb/402x226/vietnam/resource/IMAGE/2025/12/11/1765444754256_agentic-ai_postfb-scaled.png)

Komentarz (0)