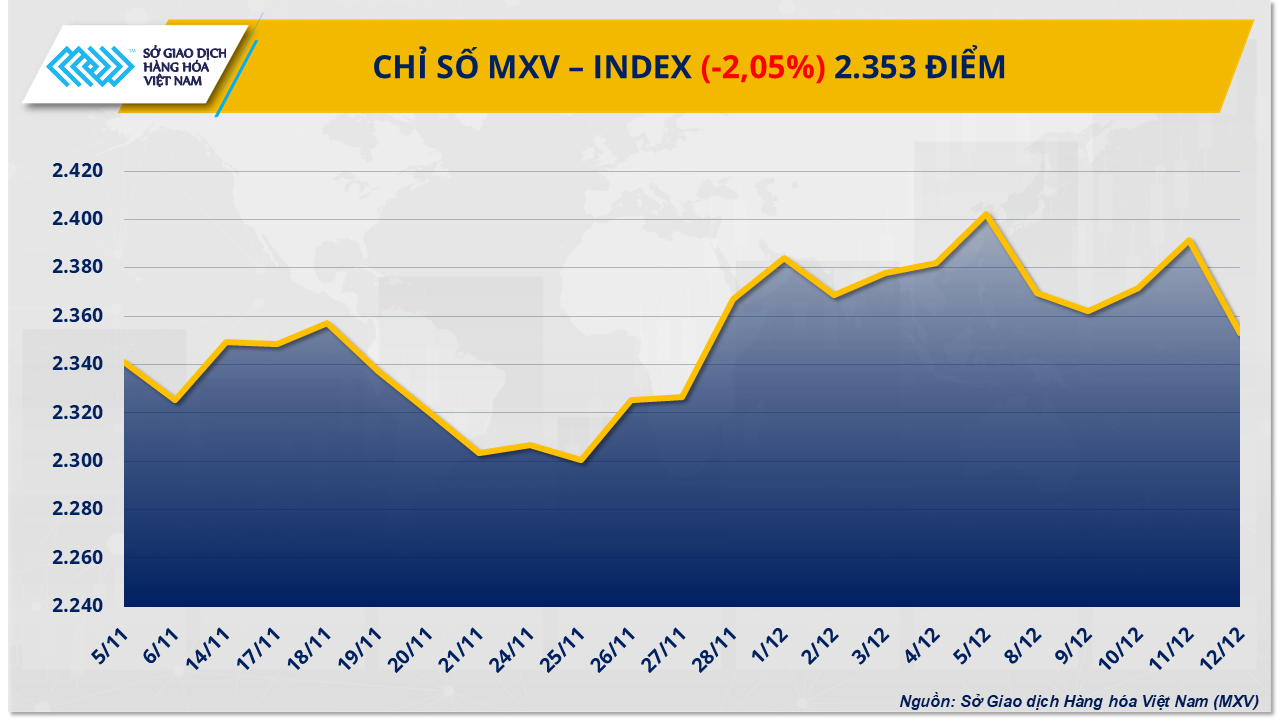

Było to widoczne, gdy ceny ropy naftowej gwałtownie spadły z powodu presji nadpodaży, podczas gdy rynek cukru odbił się dzięki obawom o koszty produkcji i podaż w średnim terminie. Presja sprzedaży utrzymała się, co spowodowało spadek indeksu MXV o ponad 2%, do 2353 punktów.

Nadpodaż jest dużym obciążeniem, powodującym gwałtowny spadek cen ropy.

Według Wietnamskiej Giełdy Towarowej (MXV), rynek energii pogrążył się w zeszłym tygodniu na minusie, ponieważ wszystkie pięć surowców z tej grupy jednocześnie zanotowało spadki. Ropa WTI straciła prawie 4,4% w porównaniu z poprzednim tygodniem, spadając do 57,4 dolara za baryłkę; ropa Brent również spadła do 61,1 dolara za baryłkę, co oznacza spadek o ponad 4,1%.

Według Wietnamskiej Giełdy Towarowej (MXV), główną przyczyną spadku cen ropy naftowej w ubiegłym tygodniu były rosnące obawy o nadpodaż na rynku globalnym. Najnowsze raporty Międzynarodowej Agencji Energii (IEA), Organizacji Krajów Eksportujących Ropę Naftową (OPEC) i Amerykańskiej Agencji Informacji Energetycznej (EIA) wskazują na coraz wyraźniejszą nierównowagę między podażą a popytem.

W swoim grudniowym raporcie Międzynarodowa Agencja Energetyczna (IEA) nieznacznie obniżyła prognozę nadwyżki ropy naftowej w 2026 roku do 3,84 mln baryłek dziennie, ale poziom ten nadal odpowiada prawie 4% globalnego popytu, co jest uważane za bardzo wysoki poziom w porównaniu z poprzednimi okresami. IEA podkreśliła, że podaż spoza OPEC+, zwłaszcza ze Stanów Zjednoczonych i obu Ameryk, nadal rośnie szybciej niż popyt.

W przeciwieństwie do Międzynarodowej Agencji Energetycznej (IEA), Organizacja Krajów Eksportujących Ropę Naftową (OPEC) uważa, że rynek prawdopodobnie osiągnie równowagę w 2026 roku, jeśli OPEC+ utrzyma ścisłą dyscyplinę produkcyjną. Argument ten nie przekonał jednak inwestorów, ponieważ blok zwiększył już swój limit wydobywczy o ponad 2,7 miliona baryłek dziennie w 2025 roku i jedynie tymczasowo wstrzymał wzrosty produkcji w pierwszym kwartale 2026 roku. Sytuacja ta budzi obawy, że OPEC+ przedkłada ochronę udziałów rynkowych nad wsparcie cen.

Tymczasem EIA kontynuowała zwiększanie presji, podwyższając prognozę produkcji ropy naftowej w USA w 2025 roku do rekordowego poziomu 13,61 mln baryłek dziennie, jednocześnie oceniając, że popyt na ropę w gospodarce USA pozostanie praktycznie na niezmienionym poziomie w 2026 roku. Perspektywa „rosnącej podaży – spowolnienia popytu” u największego konsumenta ropy na świecie znacznie osłabiła oczekiwania dotyczące odbicia cen w średnim terminie. Ponadto, ostatnie dane dotyczące zapasów pokazały, że zapasy ropy naftowej w USA spadły mniej niż oczekiwano, podczas gdy zapasy benzyny i destylatów gwałtownie wzrosły, co odzwierciedla fakt, że rzeczywisty popyt na paliwa pozostaje słaby.

W Azji trend spadkowy cen jest jeszcze wyraźniejszy, ponieważ nabywcy żądają coraz większych rabatów w porównaniu z ceną referencyjną ropy Brent. Silna konkurencja ze strony takich źródeł ropy jak Rosja, Iran, Wenezuela i Bliski Wschód zmusiła Arabię Saudyjską do obniżenia oficjalnej ceny sprzedaży na rynku azjatyckim do najniższego poziomu od lat. Jednocześnie popyt na energię w Chinach nadal rozczarowuje, a badania CNPC pokazują, że chińskie zużycie ropy stopniowo wchodzi w fazę plateau między 2025 a 2030 rokiem.

W tym kontekście czynniki geopolityczne , takie jak napięcia w Wenezueli czy regionie Morza Czarnego, miały jedynie krótkotrwały wpływ. Rzeczywisty przepływ ropy został w minimalnym stopniu zakłócony, a presja konkurencyjna zmusiła kraje eksportujące do obniżenia cen sprzedaży. Biorąc pod uwagę utrzymującą się nadpodaż, MXV uważa, że ceny ropy w przyszłym tygodniu prawdopodobnie będą nadal podlegać presji spadkowej lub będą oscylować na niskim poziomie, ponieważ problem nadpodaży pozostaje dominującym czynnikiem wpływającym na nastroje rynkowe.

Ceny cukru gwałtownie wzrosły z powodu presji kosztów i dużych krótkich pozycji.

Z kolei rynek surowców przemysłowych w zeszłym tygodniu zmagał się z ogromną presją zakupową, ponieważ ceny wielu towarów gwałtownie wzrosły. W szczególności uwaga skupiła się na globalnym rynku cukru, gdzie ceny zarówno cukru białego, jak i rafinowanego odnotowały wzrost.

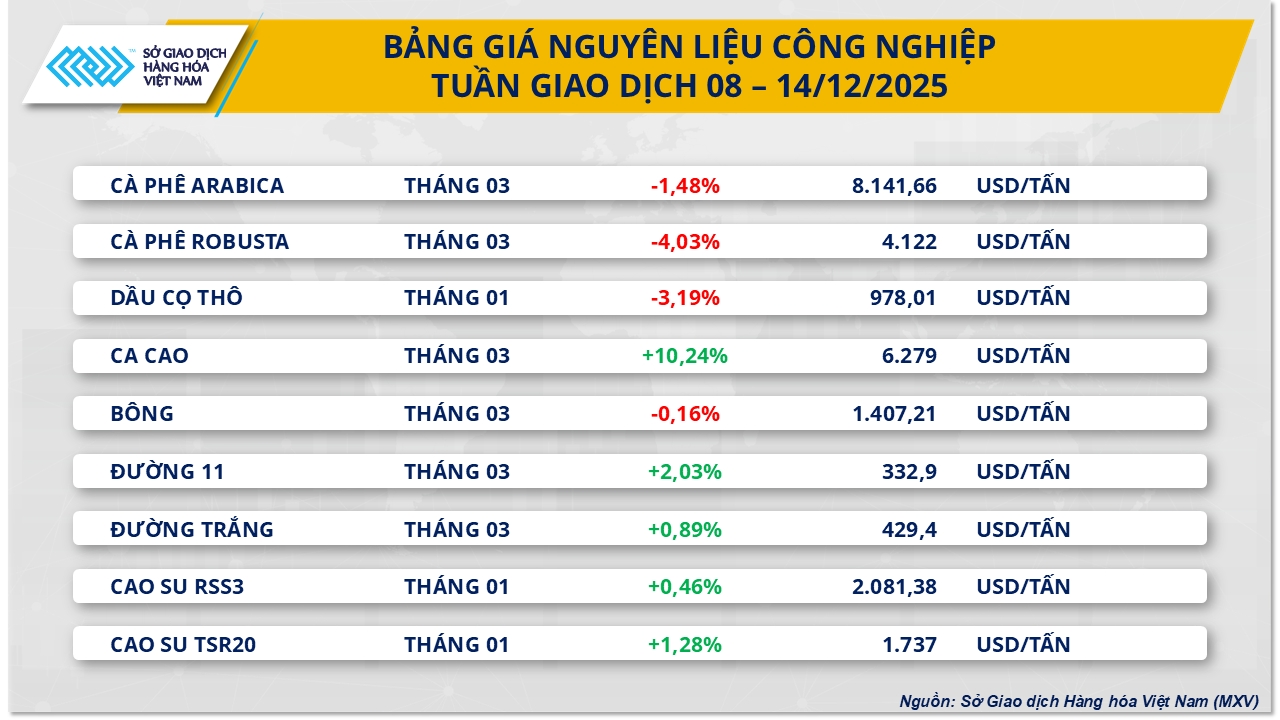

Na zamknięciu sesji w piątek (12 grudnia) ceny cukru surowego wzrosły o 2,03%, osiągając 332,9 USD za tonę; ceny cukru białego wzrosły również o prawie 1%, osiągając poziom około 429 USD za tonę.

W Indiach, drugim co do wielkości producencie cukru na świecie, sezon tłoczenia trzciny cukrowej powrócił do stabilnego tempa po tym, jak został przerwany przez protesty rolników. Podczas gdy tłoczenie jest przyspieszane, a prognozy zakładają osiągnięcie 35 milionów ton, krajowy przemysł cukrowniczy stoi w obliczu poważnego paradoksu finansowego: rzeczywiste koszty produkcji znacznie przewyższają ceny sprzedaży. Rolnicy domagają się minimalnej ceny za trzcinę cukrową wynoszącej około 375 dolarów za tonę ekwiwalentu cukru, czyli o około 44 dolary za tonę wyższej niż ceny rynkowe na rynkach międzynarodowych.

Tymczasem koszty produkcji w fabrykach wzrosły do około 430 dolarów za tonę, podczas gdy krajowe ceny cukru wynoszą zaledwie około 397 dolarów za tonę. Ta ujemna różnica, w połączeniu z faktem, że wiele fabryk musi płacić wyższe ceny surowców niż wynosi minimalny limit, wywiera presję na rząd Indii, aby rozważył dostosowanie minimalnej ceny sprzedaży (MSP). Bez szybkiej interwencji, ryzyko zaległych płatności za trzcinę cukrową może wzrosnąć już w lutym, zagrażając stabilności globalnego łańcucha dostaw cukru.

Jednak obecne wahania cen cukru są silnie uzależnione od rynku nowojorskiego, ponieważ fundusze inwestycyjne utrzymują wysoki poziom pozycji krótkich. Według danych Amerykańskiej Komisji Handlu Kontraktami Terminowymi na Towary (CFTC), liczba pozycji krótkich przekroczyła 207 000 lotów, co stanowi około 22% wszystkich otwartych kontraktów. W przeszłości takim okresom często towarzyszyły wzrosty techniczne, podczas których fundusze dokonywały wykupów w celu zamknięcia swoich pozycji. Analitycy zauważają, że jeśli ceny cukru utrzymają się w niskim przedziale 320–342 USD za tonę przez dłuższy czas, podaż w średnim terminie może ucierpieć z powodu ograniczenia inwestycji przez plantatorów trzciny cukrowej.

Ponadto, kolejnym kluczowym czynnikiem wspierającym rynek jest konkurencja ze strony etanolu. Obecnie ceny etanolu są o 33–55 dolarów za tonę wyższe niż ceny cukru na giełdzie nowojorskiej, co wskazuje na niedowartościowanie cukru w stosunku do jego wartości ekonomicznej. Z uwagi na rekordowo niskie zapasy etanolu w okresie przejściowym, brazylijskie tłocznie prawdopodobnie na początku kolejnego sezonu priorytetowo potraktują produkcję trzciny cukrowej na biopaliwa, aby zmaksymalizować zyski. Ta zmiana w strukturze produkcji zmniejszy podaż cukru na eksport, tworząc stosunkowo stabilny poziom wsparcia dla cen i ograniczając możliwość dalszych spadków w najbliższej przyszłości.

Na rynku krajowym import cukru przekroczył w zeszłym tygodniu 41 000 ton, napędzany wzrostem dostaw z Tajlandii, podczas gdy nieformalny import cukru był ograniczony ze względu na surowe kontrole graniczne. To utrzymywało wysokie ceny detaliczne, wynoszące około 16 600–16 800 VND/kg. Podaż krajowa znajduje się w okresie przejściowym między sezonami, z niskimi zapasami starych zapasów i spadkiem jakości, a także ograniczoną dostępnością cukru z nowych zbiorów, co skutkowało słabą aktywnością na rynku. Ceny fabryczne cukru RS pozostały stabilne na poziomie około 17 500–17 550 VND/kg, ale popyt był słaby, ponieważ handlowcy zazwyczaj czekali na lepszą jakość cukru z nowych zbiorów przed zwiększeniem zakupów.

Source: https://baotintuc.vn/thi-truong-tien-te/luc-ban-lan-at-tren-thi-truong-hang-hoa-mxvindex-lui-ve-2353-diem-20251215083504075.htm

Komentarz (0)