Przepisy dotyczące awansu zawodowego nauczycieli

Okólnik nr 13/2024 Ministerstwa Edukacji i Szkolnictwa Wyższego w sprawie standardów i warunków rozpatrywania awansów zawodowych nauczycieli przedszkolnych i ogólnokształcących oraz nauczycieli przygotowujących do studiów wyższych, obowiązujący od 15 grudnia.

W nowym Okólniku nie określono standardów i warunków egzaminów awansowych, ponieważ Rząd zniósł format egzaminu awansowego; nie określono treści, formatu i kryteriów kwalifikacji kandydatów, którzy pomyślnie zdali egzamin awansowy, ponieważ Rząd określił to szczegółowo w Dekrecie nr 85/2023.

Nowe przepisy dotyczące wynagrodzeń i rang nauczycieli wchodzą w życie od grudnia. (Zdjęcie ilustracyjne)

Nowy okólnik szczegółowo określa standardy i warunki rejestracji na studia wyższe II i I stopnia dla nauczycieli przedszkolnych, nauczycieli kształcenia ogólnego i nauczycieli przygotowujących do studiów wyższych.

W zakresie standardów klasyfikacji jakości w okresie pracy, w czasie posiadania tytułu zawodowego nauczyciela III stopnia lub równorzędnego, przyjmuje się 2 lata (dla przedszkola) i 3 lata (dla kształcenia ogólnego, przygotowania do studiów wyższych) pracy bezpośrednio poprzedzającej rok rozpatrywania wniosku o awans na tytuł zawodowy o jakości sklasyfikowanej na poziomie „Dobre wykonywanie zadań” lub wyższym.

W czasie posiadania tytułu zawodowego nauczyciela II stopnia lub równorzędnego, 5 lat przed rokiem rozpatrywania awansu na tytuł zawodowy musi być zakwalifikowane jako „dobre wykonywanie zadań” lub wyższe, z czego co najmniej 2 lata muszą być zakwalifikowane jako „wzorowe wykonywanie zadań”.

Zgodnie z wytycznymi Ministerstwa Spraw Wewnętrznych w szkołach publicznych maksymalny udział tytułów zawodowych pierwszej klasy nie może przekraczać 10%, maksymalny udział tytułów zawodowych drugiej klasy i równorzędnych nie może przekraczać 50%.

Wynagrodzenie nauczyciela zawodowego

Ministerstwo Pracy, Inwalidów Wojennych i Spraw Socjalnych wydało okólnik regulujący kodeksy, standardy dotyczące tytułów zawodowych, klasyfikacji wynagrodzeń oraz awansów zawodowych urzędników służby cywilnej w sektorze szkolnictwa zawodowego. Okólnik ten oficjalnie wszedł w życie 10 grudnia.

Kodeksy tytułów zawodowych urzędników służby cywilnej specjalizujących się w kształceniu zawodowym w zmienionym okólniku uregulowane są następująco:

1. Starszy wykładowca kształcenia zawodowego (stopień I) - Kod: V.09.02.01, stosuje się ze współczynnikiem płacowym urzędników służby cywilnej grupy 1 typu A3 (A3.1) od współczynnika płacowego 6,20 do współczynnika płacowego 8,00.

2. Wykładowca kształcenia zawodowego podstawowego (stopień II) - Kod: V.09.02.02, stosuje się współczynnik płacowy typu A2 urzędnika służby cywilnej grupy 1 (A2.1) od współczynnika płacowego 4,40 do współczynnika płacowego 6,78.

3. Wykładowca kształcenia teoretycznego zawodowego (stopień III) - Kod: V.09.02.03, stosuje się współczynnik płacowy urzędnika typu A1 od współczynnika płacowego 2,34 do współczynnika płacowego 4,98.

4. Wykładowca praktycznej nauki zawodu (stopień III) - Kod: V.09.02.04, stosuje się współczynnik płacowy urzędnika służby cywilnej typu A0 od współczynnika płacowego 2,10 do współczynnika płacowego 4,89.

5. Starszy nauczyciel kształcenia zawodowego (klasa I) - Kod: V.09.02.05, stosuje współczynnik płacowy typu A3 grupa 2 urzędników państwowych (A3.2), od współczynnika płacowego 5,75 do współczynnika płacowego 7,55.

6. Nauczyciel kształcenia zawodowego II stopnia - Kod: V.09.02.06, stosuje współczynnik płacowy urzędnika służby cywilnej grupy 1 typu A2 (A2.1) od współczynnika płacowego 4,40 do współczynnika płacowego 6,78.

7. Nauczycielowi kształcenia teoretycznego zawodowego (stopień III) - Kod: V.09.02.07, stosuje się współczynnik płacowy urzędnika typu A1 od współczynnika płacowego 2,34 do współczynnika płacowego 4,98.

8. Nauczyciel praktycznej nauki zawodu (stopień III) - Kod: V.09.02.08, stosuje się współczynnik płacowy urzędnika służby cywilnej typu A0 od współczynnika płacowego 2,10 do współczynnika płacowego 4,89.

9. Nauczyciel kształcenia zawodowego (stopień IV) - Kod: V.09.02.09, stosuje się współczynnik płacowy urzędników typu B od współczynnika płacowego 1,86 do współczynnika płacowego 4,06.

Cennik usług edukacyjnych

Okólnik nr 14/2024 w sprawie procesu opracowywania, oceny i ogłaszania norm ekonomiczno-technicznych oraz metod ustalania cen usług edukacyjnych i szkoleniowych, obowiązujący od 16 grudnia.

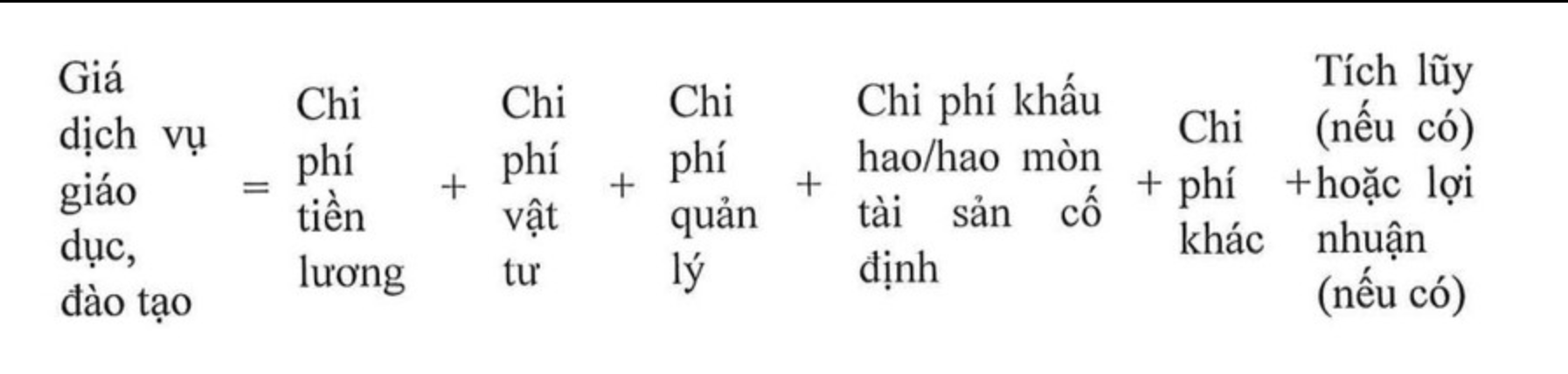

Zgodnie z Okólnikiem, cena usług edukacyjnych to suma rzeczywistych i uzasadnionych wydatków poniesionych na ukończenie kształcenia i szkolenia, tak aby uczniowie mogli spełnić kryteria i standardy wydane przez właściwe organy, w tym koszty wynagrodzeń, koszty materiałów, koszty zarządzania, koszty amortyzacji/umorzenia środków trwałych, inne koszty oraz akumulację (jeśli występuje) lub zysk (jeśli występuje).

Ceny usług edukacyjnych i szkoleniowych różnicowane są ze względu na poziom, kwalifikacje, dziedzinę, branżę, grupę branżową, program szkoleniowy oraz formę edukacji i szkoleń; są one corocznie dostosowywane w przypadku zmiany czynników kształtujących ceny usług edukacyjnych i szkoleniowych.

Ceny usług edukacyjno-szkoleniowych ustalane są według następującego wzoru:

W tym wydatki na wynagrodzenia: obejmują kwoty płatne nauczycielom, wykładowcom, kierownikom i pracownikom bezpośrednio zaangażowanym w świadczenie usług edukacyjnych i szkoleniowych, w tym wynagrodzenia, płace i dodatki do wynagrodzeń, ubezpieczenia społeczne, ubezpieczenie zdrowotne, ubezpieczenie od bezrobocia, składki związkowe i inne wydatki płatne zgodnie z obowiązującymi przepisami.

Koszty materiałowe: koszty nauczania, uczenia się, ćwiczeń, eksperymentów i działalności naukowo-badawczej; działalność związana ze świadczeniem usług obejmuje: koszty materiałów biurowych, narzędzi, sprzętu, energii elektrycznej i wody... oraz inne koszty ustalane na podstawie poziomu zużycia materiałów i cen jednostkowych materiałów.

Koszty zarządzania: koszty obsługi wydziałów i biur wydziału zarządzania w placówkach edukacyjnych, w tym koszty rejestracji; wydatki na zakup i korzystanie z dokumentacji technicznej, patentów itp.

Amortyzacja lub zużycie środków trwałych: koszt amortyzacji lub zużycia budynków, maszyn, urządzeń i innych środków trwałych wykorzystywanych w świadczeniu usług edukacyjnych i szkoleniowych, obliczany zgodnie z przepisami Ministerstwa Finansów i planem działania w zakresie wliczania amortyzacji lub zużycia środków trwałych do ceny usług edukacyjnych i szkoleniowych określonymi przez właściwe organy.

Pozostałe koszty: obejmują inne podatki zgodnie z przepisami, czynsz dzierżawny oraz inne opłaty i należności.

Source: https://vtcnews.vn/quy-dinh-moi-ve-luong-xep-hang-giao-vien-co-hieu-luc-tu-thang-12-ar910708.html

![[Zdjęcie] Cat Ba - Zielony raj na wyspie](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F12%2F04%2F1764821844074_ndo_br_1-dcbthienduongxanh638-jpg.webp&w=3840&q=75)

Komentarz (0)