W 2024 r. Wietnam wyeksportował prawie 30 mln ton cementu i klinkieru, osiągając przy tym zysk w wysokości ponad 1,15 mld USD, co stanowi spadek o ponad 4% pod względem wolumenu i prawie 14% pod względem wartości w porównaniu z rokiem 2023.

W 2024 r. Wietnam wyeksportował prawie 30 mln ton cementu i klinkieru, osiągając przy tym zysk w wysokości ponad 1,15 mld USD, co stanowi spadek o ponad 4% pod względem wolumenu i prawie 14% pod względem wartości w porównaniu z rokiem 2023.

|

| Eksport cementu i klinkieru napotyka na trudności ze względu na gwałtowne spadki cen, wiele rynków zwiększa stosowanie barier handlowych na cement wietnamski. |

Według statystyk z Cement Industry Report, w 2024 r. przemysł cementowy wyeksportuje prawie 30 mln ton cementu i klinkieru, zarabiając ponad 1,15 mld USD, co oznacza spadek o ponad 4% pod względem wolumenu i prawie 14% pod względem wartości w porównaniu z rokiem 2023.

Tylko w grudniu 2024 r. eksport cementu i klinkieru wzrósł o 4% pod względem wolumenu i 3,9% pod względem wartości w porównaniu z listopadem, osiągając prawie 2,27 mln ton, co odpowiada 86,04 mln USD, przy średniej cenie 37,9 USD/tonę.

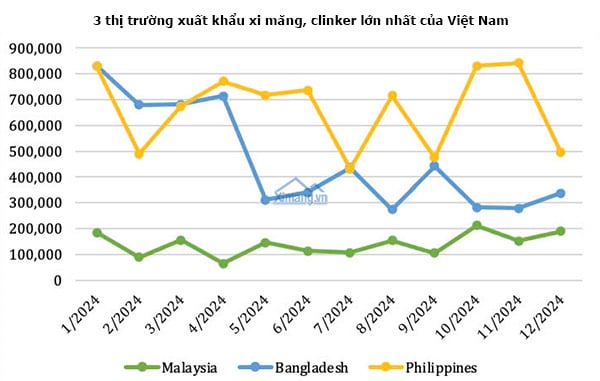

W ubiegłym roku eksport klinkieru cementowego na największy rynek, Filipiny, wyniósł ponad 8 milionów ton, co odpowiada 319,09 mln USD, przy średniej cenie 39,9 USD/tonę, co oznacza spadek o ok. 0,6% pod względem wolumenu, ok. 11% spadku obrotów i 10,5% spadku cen w porównaniu z rokiem 2023.

Na rynek ten przypada 27% wolumenu i 28% obrotów eksportowych cementu i klinkieru całego kraju.

Eksport cementu klinkierowego do Bangladeszu osiągnął 5,49 mln ton, o wartości ponad 175,13 mln USD, ale średnia cena wyniosła zaledwie 31,9 USD/tonę, co stanowiło 18,5% całkowitej wolumenu i 15,4% całkowitego obrotu.

Następny jest rynek malezyjski, na który przypada 5,7% całkowitego wolumenu i 5% całkowitego obrotu, osiągając 1,68 mln ton, co odpowiada 57,19 mln USD, przy cenie 34 USD/tonę.

|

Zdaniem przedsiębiorców eksport cementu i klinkieru na kluczowe rynki był w ubiegłym roku bardzo utrudniony.

Na przykład na rynku chińskim, w ciągu ostatnich dwóch lat, Chiny praktycznie nie importowały cementu i klinkieru. Nawet po okresie zakazu produkcji cementu w celu zapobiegania zanieczyszczeniu środowiska, kraj ten powrócił do normalnej produkcji.

Bangladesz importuje cement z nadwyżek pochodzących z Pakistanu i Zjednoczonych Emiratów Arabskich; Filipiny nakładają podatek antydumpingowy na cement importowany z Wietnamu (5-letni okres stosowania od 20 marca 2023 r.); Filipiny wszczęły również dochodzenie w sprawie środków ochronnych dotyczących cementu, które będzie trwało od 2019 r. do czerwca 2024 r.

Ale nawet jeśli eksport się powiedzie, ceny nadal pozostają bardzo niskie. Najbardziej widoczne jest to w cenach eksportowych na dwa główne rynki: Filipiny i Bangladesz.

Ceny eksportowe również spadły w ubiegłym roku. Według danych Vicem, cena eksportowa cementu FOB na Filipiny pod koniec 2024 roku wyniosła zaledwie 40-40,5 USD/tonę, co oznacza spadek o 2-3 USD/tonę w porównaniu z początkiem roku i o 8-9 USD/tonę w porównaniu z początkiem 2023 roku.

Cena eksportowa klinkieru do Bangladeszu na koniec 2024 r. wyniesie 28,5–29 USD/tonę, co oznacza spadek o 2,5 USD/tonę w porównaniu z początkiem roku i spadek o 10–10,5 USD/tonę w porównaniu z początkiem 2023 r.

Prognozuje się, że w 2025 roku eksport cementu i klinkieru z Wietnamu będzie rósł powoli i może utrzymać się na tym samym poziomie co w 2024 roku. Rynek eksportowy stopniowo przesuwa się w stronę nowych rynków, takich jak USA, Ameryka Północna, Ameryka Południowa i Afryka.

Ponadto działalność eksportowa w wielu krajach nadal napotyka bariery handlowe, m.in. na Tajwanie, który prowadzi dochodzenie w sprawie przepisów antydumpingowych dotyczących cementu wietnamskiego; na Filipinach, które oprócz nałożenia podatku antydumpingowego na cement wietnamski, prowadzą obecnie dochodzenie w sprawie samoobrony; ponadto na Filipinach panuje konkurencja ze strony krajów dysponujących nadwyżkami cementu, takich jak Indonezja i Tajlandia, które mają przewagę nad Wietnamem pod względem cen sprzedaży i niskich kosztów transportu.

Tymczasem w roku 2025 krajowa podaż cementu nadal będzie wykazywać znaczną nadwyżkę.

Szacuje się, że w 2025 r. podaż cementu wyniesie około 125 mln ton, natomiast popyt krajowy wyniesie zaledwie około 62,5–63,5 mln ton. Ponadto ceny surowców i paliw potrzebnych do produkcji utrzymują się na wysokim poziomie, co powoduje ostrą konkurencję między krajowymi producentami o ceny sprzedaży w celu utrzymania udziału w rynku i zwiększenia konsumpcji.

Source: https://baodautu.vn/viet-nam-xuat-khau-gan-30-trieu-tan-xi-mang-va-clinker-d244697.html

![[Zdjęcie] 60. rocznica powstania Wietnamskiego Stowarzyszenia Artystów Fotografików](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F12%2F05%2F1764935864512_a1-bnd-0841-9740-jpg.webp&w=3840&q=75)

![[Zdjęcie] Cat Ba - Zielony raj na wyspie](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F12%2F04%2F1764821844074_ndo_br_1-dcbthienduongxanh638-jpg.webp&w=3840&q=75)

Komentarz (0)