O Ministério das Finanças propõe isenção fiscal para rendimentos provenientes de transferências relacionadas com certificados de redução de emissões, créditos de carbono, rendimentos de juros de obrigações verdes...

O Ministério das Finanças acaba de submeter ao Governo um projeto de lei sobre o Imposto de Renda Pessoa Física (substitutivo). O projeto menciona a alteração e complementação da regulamentação tributária sobre rendimentos provenientes da transferência de certificados de redução de emissões, da primeira transferência de créditos de carbono após a emissão por pessoas físicas que receberam certificados de redução de emissões, de créditos de carbono; de rendimentos de juros de títulos verdes e de rendimentos provenientes da primeira transferência de títulos verdes após a emissão.

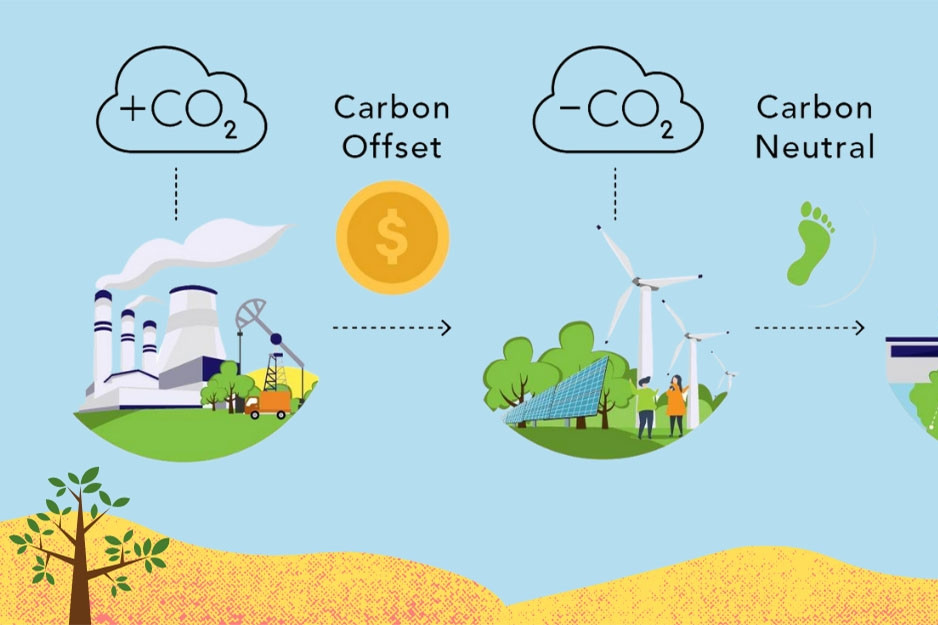

O Ministério das Finanças acredita que a tendência internacional incentiva o desenvolvimento de projetos de investimento no âmbito do Mecanismo de Desenvolvimento Limpo (MDL). Isso porque esses projetos geram tecnologias novas, avançadas e ambientalmente amigáveis, resultando na redução das emissões de gases de efeito estufa.

O Conselho Executivo Internacional do Mecanismo de Desenvolvimento Limpo (MDL) monitora, aprova registros e emite certificados de redução de emissões. Organizações e indivíduos têm o direito de transferir certificados para aqueles que necessitam e possuem capital adicional para investir em tecnologia de produção limpa.

O Ministério das Finanças enfatizou que o desenvolvimento do mercado de créditos de carbono é uma solução importante para alcançar as metas de proteção ambiental. O Ministério também citou a Lei de Proteção Ambiental aprovada pela Assembleia Nacional em 2020 (em vigor desde 1º de janeiro de 2022), que regulamenta os créditos de carbono, a troca de créditos de carbono e os mecanismos de transferência, além de propor que o Estado implemente mecanismos e políticas de apoio para incentivar o desenvolvimento.

Além disso, a Lei de Proteção Ambiental também estipula a emissão de títulos verdes pelo Governo, autoridades locais e empresas para mobilizar capital para atividades de proteção ambiental e projetos de investimento que tragam benefícios ambientais; emissores e investidores que adquirem títulos verdes desfrutam de incentivos de acordo com os regulamentos e o Governo especificará os detalhes.

De fato, nos últimos anos, muitos países ao redor do mundo desenvolveram e implementaram políticas para promover o mercado de certificados de redução de emissões, créditos de carbono e títulos verdes, visando incentivar a proteção ambiental por meio da redução das emissões de carbono. Dessa forma, busca-se aumentar a conscientização pública sobre a redução das emissões de gases de efeito estufa, com o objetivo de alcançar o crescimento verde e o desenvolvimento sustentável.

Pesquisas sobre experiências internacionais mostram que alguns países, como Tailândia, Malásia e China, possuem regulamentações sobre isenção fiscal para rendimentos provenientes da transferência de certificados de redução de emissões. Por outro lado, México, Índia e Estados Unidos aplicaram diversas políticas preferenciais de imposto de renda para promover o mercado de títulos verdes.

Em particular, nos EUA, a renda proveniente de títulos verdes emitidos por governos locais é isenta de imposto de renda. Ou na Tailândia e em alguns outros países, existem políticas para isentar ou reduzir os impostos sobre a renda proveniente de transferências de créditos de carbono, conforme citado pelo Ministério das Finanças.

Para promover ainda mais as atividades voltadas aos objetivos de desenvolvimento sustentável no Vietnã, especialmente na implementação dos compromissos assumidos pelo país na COP26, o Ministério das Finanças propõe estudar e ampliar a lista de isenções fiscais para rendimentos provenientes da transferência de certificados de redução de emissões e da primeira transferência de créditos de carbono após a emissão por pessoas físicas que receberam tais certificados e créditos.

Rendimentos provenientes de juros de títulos verdes; rendimentos da transferência inicial de títulos verdes após a emissão também devem ser considerados para fins de isenção fiscal.

Isso pode ser feito de forma semelhante à experiência que países de todo o mundo estão aplicando.

Atualmente, o projeto de Lei do Imposto de Renda Corporativo (alterado) também propõe complementar as disposições sobre a isenção do imposto de renda corporativo para rendimentos provenientes dessas atividades. Ao mesmo tempo, cabe ao Governo especificar e orientar a implementação da isenção tributária de acordo com a situação real.

Fonte: https://vietnamnet.vn/de-xuat-mien-thue-voi-thu-nhap-tu-ban-tin-chi-carbon-2345478.html

![[Foto] O presidente da Assembleia Nacional, Tran Thanh Man, participa da cerimônia de premiação do VinFuture 2025.](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F12%2F05%2F1764951162416_2628509768338816493-6995-jpg.webp&w=3840&q=75)

![[Foto] 60º aniversário da fundação da Associação Vietnamita de Artistas Fotográficos](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F12%2F05%2F1764935864512_a1-bnd-0841-9740-jpg.webp&w=3840&q=75)

Comentário (0)