Uma análise recente da FiinRatings afirmou que, com base na experiência de mercados estrangeiros e em pesquisas internacionais, especificamente no modelo de simulação de custos do Fórum Econômico Mundial, o custo total de emissão de títulos verdes inclui custos diretos (únicos e periódicos) e custos indiretos decorrentes do cumprimento das normas de divulgação e dos objetivos de desenvolvimento sustentável.

Em teoria, esse custo é proporcional aos benefícios. No entanto, na prática, a diferença pode ser significativa, especialmente para emissores iniciantes ou de pequena escala, criando uma grande barreira de custo no acesso ao capital de títulos verdes.

|

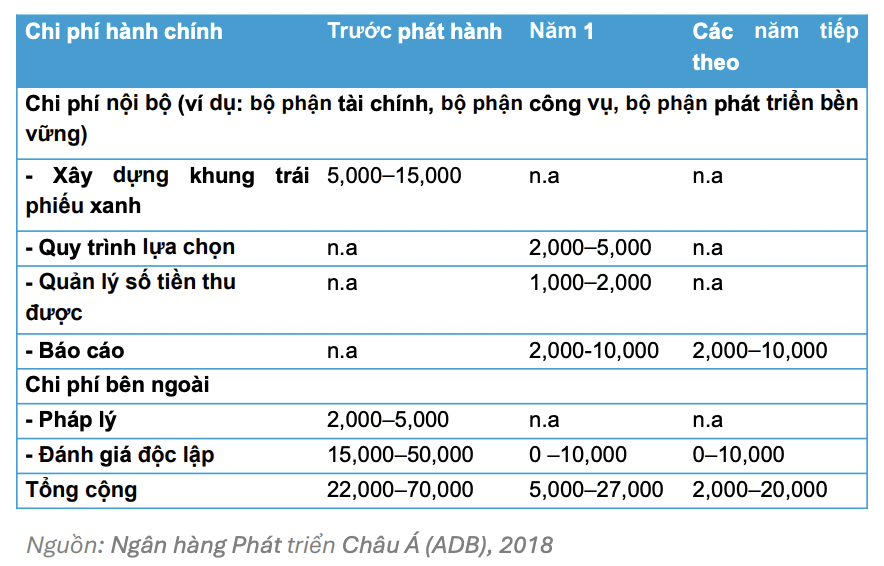

| Custos incorridos na emissão de títulos verdes (Unidade: USD) |

A maior parte dos custos está relacionada à preparação para a fase de pré-emissão. Portanto, as empresas precisam se preparar cuidadosamente desde essa fase, incluindo: selecionar projetos que atendam a critérios de sustentabilidade, construir um sistema transparente de gestão de capital e estabelecer um processo para monitorar a eficiência do capital.

Para reduzir essas barreiras, é necessário o apoio das partes interessadas, especialmente do setor público, para aumentar os benefícios e reduzir os custos, promovendo o desenvolvimento de mercados financeiros verdes.

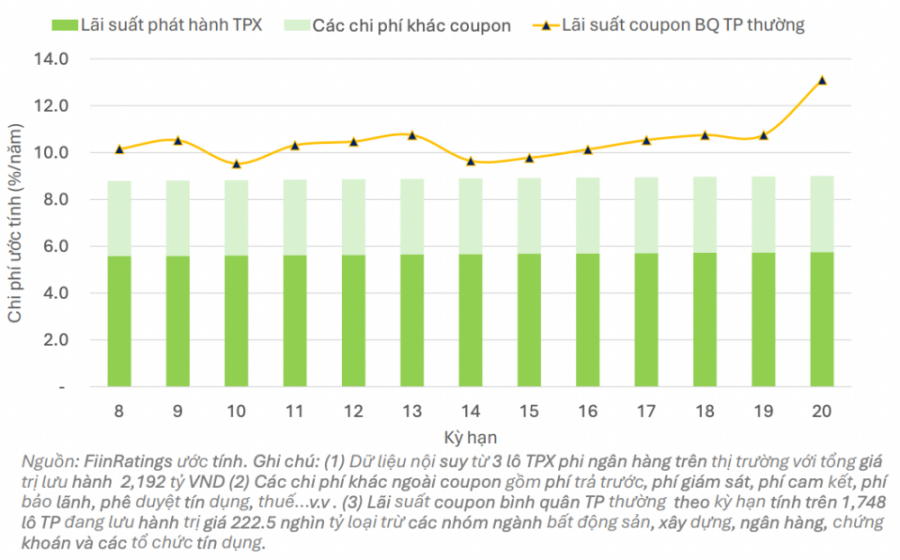

A FiinRatings estima que as recentes emissões de títulos verdes no mercado vietnamita tenham uma taxa de juros de emissão em torno de 6%. Os custos relacionados, como taxas de garantia que variam de 1,5% a 2,5%, dependendo da avaliação da organização garantidora, taxas de pré-pagamento em torno de 1% a 2%, taxas de compromisso em torno de menos de 1% e outras taxas.

Em geral, o custo total estimado da emissão de títulos verdes por empresas ainda é cerca de 1 a 2% menor do que a taxa de juros média dos títulos convencionais emitidos por empresas do mesmo setor.

|

| Estimativas das taxas de cupom e outros custos ao longo do tempo para algumas emissões recentes de títulos verdes por empresas não financeiras. |

A emissão de títulos verdes no mercado vietnamita ainda é bastante modesta. No entanto, espera-se que esse mercado se desenvolva com mais força no futuro, graças a uma série de fatores importantes.

Em primeiro lugar, o quadro legal está cada vez mais completo e sincronizado, com o Governo a emitir políticas, a definir critérios nacionais de classificação verde, bem como a disponibilizar incentivos fiscais e serviços de segurança para estimular a emissão e o investimento em obrigações verdes. Isto cria um ambiente legal sólido, transparente e favorável para que empresas e investidores participem no mercado.

Em segundo lugar, a procura por parte dos investidores está a crescer devido à tendência de investir segundo critérios ESG (Ambientais, Sociais e de Governança). Os investidores não procuram apenas lucros, mas também estão interessados em projetos que tenham um impacto positivo no ambiente e no desenvolvimento sustentável. Isto impulsiona o aumento da procura por obrigações verdes como instrumento financeiro eficiente e socialmente significativo.

Por fim, a FiinRatings avaliou que as empresas estão cada vez mais proativas na construção de estruturas financeiras verdes e na realização de avaliações independentes de acordo com padrões internacionais, como os da Climate Bonds Initiative (CBI) e da International Capital Market Association (ICMA). Essa padronização ajuda a aprimorar a reputação e a transparência dos títulos verdes, gerando confiança entre investidores nacionais e estrangeiros.

Fonte: https://baodautu.vn/phat-hanh-trai-phieu-xanh-chi-phi-co-la-rao-can-d303224.html

![[Foto] Ajude urgentemente as pessoas a terem um lugar para morar e a estabilizarem suas vidas.](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F12%2F09%2F1765248230297_c-jpg.webp&w=3840&q=75)

![[Foto] O Secretário-Geral To Lam trabalha com as Subcomissões dos Comitês Permanentes do 14º Congresso do Partido.](https://vphoto.vietnam.vn/thumb/402x226/vietnam/resource/IMAGE/2025/12/09/1765265023554_image.jpeg)

Comentário (0)