Na manhã de 10 de dezembro, a Assembleia Nacional votou pela aprovação da Lei do Imposto de Renda Pessoa Física alterada. Com 438 votos favoráveis dos 443 delegados participantes, representando 92,54%, a Assembleia Nacional aprovou oficialmente a Lei do Imposto de Renda Pessoa Física.

Ministro das Finanças , Nguyen Van Thang. Foto: Imprensa da Assembleia Nacional

Assim, a dedução pessoal é o valor deduzido do rendimento tributável antes do cálculo do imposto sobre os rendimentos provenientes de salários e vencimentos de contribuintes individuais residentes. As deduções pessoais incluem:

A dedução para os contribuintes é de 15,5 milhões de VND/mês (186 milhões de VND/ano);

A dedução para cada dependente é de 6,2 milhões de VND por mês.

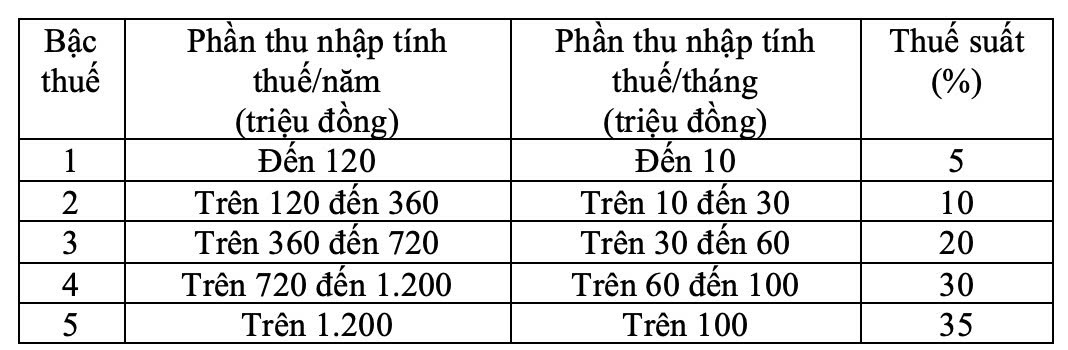

A tabela de impostos possui 5 níveis, com a distância entre eles aumentando gradualmente para 10, 20, 30 e 40 milhões de VND, e alíquotas de 5%, 10%, 20%, 30% e 35%. A alíquota final é de 35%, aplicada à renda tributável acima de 100 milhões de VND por mês.

A tabela de tarifas progressivas é a seguinte:

Tabela de tarifas progressivas. Captura de tela.

Anteriormente, o Ministro das Finanças, Nguyen Van Thang, relatou o recebimento, esclarecimento, revisão e conclusão do projeto de Lei do Imposto de Renda Pessoa Física (alterado).

Vista da reunião. Foto: Imprensa da Assembleia Nacional

No que diz respeito aos impostos para empresas familiares e pessoas físicas, levando em consideração as opiniões dos revisores, dos Delegados e da Comissão Permanente da Assembleia Nacional, o Governo revisou e ajustou a regulamentação tributária para empresas familiares e pessoas físicas da seguinte forma:

Em primeiro lugar, ajuste a receita isenta de impostos de empresas familiares e indivíduos de 200 milhões de VND/ano para 500 milhões de VND/ano e deduza esse valor antes do cálculo do imposto sobre a receita. Ao mesmo tempo, ajuste a receita isenta de IVA para 500 milhões de VND em conformidade.

Em segundo lugar, adicione um método de cálculo do imposto sobre o rendimento (receita - despesas) para famílias e indivíduos que exercem atividades comerciais com receitas superiores a 500 milhões de VND/ano até 3 bilhões de VND, aplicando uma taxa de 15% (semelhante à taxa de imposto sobre o rendimento das empresas com receitas inferiores a 3 bilhões de VND/ano). Ao mesmo tempo, estipule que esses indivíduos possam escolher o método de cálculo do imposto com base na taxa sobre o rendimento.

Em relação ao nível de dedução familiar, o Ministro afirmou que, levando em consideração as opiniões dos revisores, dos Delegados e da Comissão Permanente da Assembleia Nacional, o Governo incluiu no projeto de lei o nível de dedução familiar estipulado na Resolução nº 110/2025/UBTVQH15 da Comissão Permanente da Assembleia Nacional (o nível de dedução para o próprio contribuinte é de 15,5 milhões de VND/mês e para cada dependente é de 6,2 milhões de VND/mês) e incumbiu o Governo de submeter à Comissão Permanente da Assembleia Nacional o ajuste desse nível de dedução familiar com base nas flutuações de preços e renda, de modo a adequá-lo à situação socioeconômica de cada período.

Com relação ao Regime de Tributação Parcial Progressiva, o regime foi ajustado para reduzir a alíquota de 15% (no nível 2) para 10% e a alíquota de 25% (no nível 3) para 20%, a fim de evitar aumentos repentinos entre os níveis e garantir a razoabilidade do Regime de Tributação.

Fonte: https://laodong.vn/thoi-su/quoc-hoi-chot-phuong-an-ap-thue-35-voi-thu-nhap-tren-100-trieu-dongthang-1622972.ldo

![[Foto] Explore o navio de guerra USS Robert Smalls da Marinha dos EUA](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F12%2F10%2F1765341533272_11212121-8303-jpg.webp&w=3840&q=75)

![[Foto] A paisagem cativante da perfumada floresta de bordos em Quang Tri](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F12%2F10%2F1765353233198_lan09046-jpg.webp&w=3840&q=75)

![[Vídeo] A arte de confeccionar pinturas folclóricas Dong Ho foi inscrita pela UNESCO na Lista de Artesanatos que Necessitam de Salvaguarda Urgente.](https://vphoto.vietnam.vn/thumb/402x226/vietnam/resource/IMAGE/2025/12/10/1765350246533_tranh-dong-ho-734-jpg.webp)

Comentário (0)