Так что же происходит с фондовым рынком, когда внутренние инвесторы распродают акции любой ценой, в результате чего тысячи акций падают в цене, включая 275 акций, падающих на дно, в то время как иностранные инвесторы разворачиваются и снова активно покупают?

Корреспондент VietNamNet взял интервью у г-на Висенте Нгуена, главного инвестиционного директора (CIO) фонда AFC Vietnam Fund, о редком падении цен, связанном с некоторыми новыми рекордами, а также о перспективах денежного потока и вьетнамского фондового рынка.

Тейк-профит + слабая психика, поэтому паника

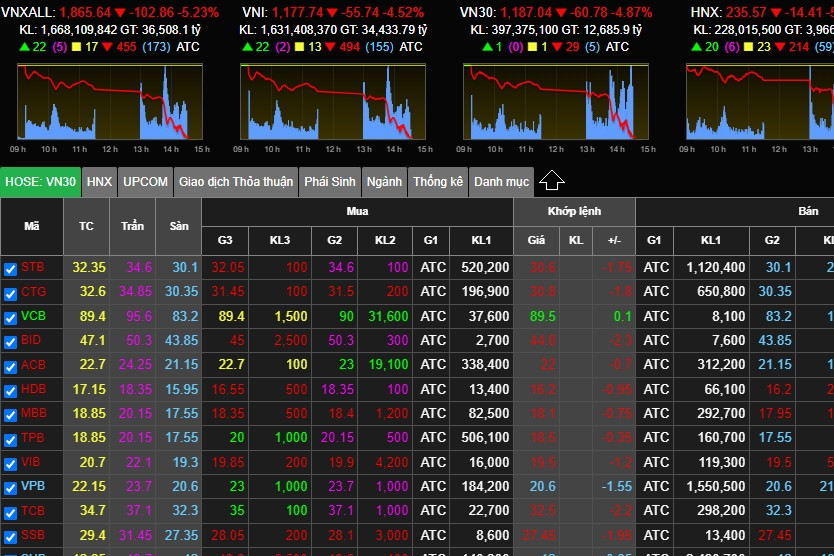

— 18 августа фондовый рынок резко упал: индекс VN упал на 55,5 пункта, что эквивалентно снижению на 4,5%. Это редкое сильное падение за многие годы. Как вы думаете, что привело к столь сильной распродаже?

Г-н Висенте Нгуен: Одна из основных причин — фиксация прибыли. После этого многие брокеры зафиксировали прибыль и призвали клиентов продавать акции. Слабые настроения и резонанс на бирже привели к распродаже, подобной той, что произошла днём 18 августа. С точки зрения фундаментальных или экономических показателей , ничего нового.

Какая конкретно группа акций/биржевых кодов доминировала в этом резком падении?

При падении более 270 акций практически по всем группам наблюдалось одинаково сильное падение. Но если посмотреть детальнее, то, вероятно, это относится к группе акций сектора недвижимости (RE), поскольку эта группа недавно привлекла огромный спекулятивный денежный поток и очень сильно выросла, несмотря на мрачную ситуацию в бизнесе.

- Происходит ли явление «маржин-колла» во время сессии или есть вероятность, что оно произойдет в следующих сессиях, сэр?

Рынок упал всего на 4,5%, что недостаточно для масштабного требования о маржинальном обеспечении, но это возможно для некоторых акций, если они уже сильно падали. Если в течение следующих сессий падение составит ещё 5–7%, могут возникнуть масштабные требования о маржинальном обеспечении.

– Ликвидность на торгах 18 августа достигла 42 000 млрд донгов (около 1,75 млрд долларов США), что почти вдвое превышает средний уровень за последнюю сессию. Это очень много. Как вы объясняете феномен столь внезапного роста ликвидности?

Рынок устроен так: есть продавцы и покупатели. Когда продавцы паникуют и продают любой ценой, есть и покупатели, готовые купить хорошие акции по низким ценам. В это время ликвидность быстро растёт.

Например, в подобных случаях распродаж большинство активных продавцов — индивидуальные инвесторы, а покупателей — организации, как отечественные, так и зарубежные. Поэтому высокая ликвидность также является нормой.

VinFast — это хороший знак

— Листинг VinFast на фондовом рынке США принёс позитивный импульс акциям «семьи Вин». Однако с тех пор акции VinFast резко упали. Как вы оцениваете листинг VFS на фондовом рынке США и его влияние на внутренний рынок?

Листинг VFS — очень хороший знак для Vingroup и финансово-экономической системы Вьетнама. Для Vingroup это событие расширяет доступ к международным рынкам капитала, тем самым увеличивая возможности привлечения капитала.

Потому что VFS решила провести листинг через SPAC, а не традиционное IPO.

Для экономики и финансов Вьетнама это мероприятие станет отличным стимулом для продвижения страны. Многие инвесторы узнают о Вьетнаме и его экономике.

Кроме того, этот листинг также создает большую мотивацию для других вьетнамских предприятий, когда они хотят выйти на биржу или привлечь международный капитал.

- Что вы думаете о цене VinFast на конец сессии 17 августа — около 20 долларов США за акцию, что эквивалентно капитализации в 46 миллиардов долларов США?

Высокая или низкая оценка зависит от точки зрения и подхода каждого инвестора. Если она основана только на прибыли и текущем состоянии, она завышена, но если она основана на перспективах и потенциале VFS, она может быть лишь нормальной или чуть завышенной.

Однако сектор электромобилей (ЭМ) — совершенно новая отрасль, даже в мировом масштабе. Количество прибыльных компаний в этом секторе пока едва ли можно пересчитать по пальцам. Поэтому убытки VFS также закономерны. Главное, чтобы продукт был качественным, пользовался доверием и популярностью у потребителей, тогда перспективы будут блестящими, ведь электромобили, похоже, стали мировым трендом.

- Является ли нисходящее движение цен акций VinFast негативным фактором, влияющим на цену акций Vingroup (минимальную цену) на сессии 18 августа?

В этом отношении это верно. Ведь что растёт, то и падает. Внутренние инвесторы часто полагают, что VFS оценивается в 85 миллиардов долларов США, а на Vingroup приходится 51%, то есть более 42 миллиардов долларов США. Следовательно, VIC также должна оцениваться более чем в 42 миллиарда долларов США, не считая Vinhomes и Vincom Retail...

Таким образом, когда VFS снижается, оценка VIC также соответственно снижается, что вполне объяснимо. С точки зрения инвестиционного фонда, подобного нашему, это не так уж и важно. Однако у других фондов может быть иная точка зрения.

— Что вы думаете о новости о том, что китайская «долговая бомба» Evergrande, второй по величине застройщик Китая, подал заявление о банкротстве в США? Как это влияет на рынок недвижимости, финансовую ситуацию во Вьетнаме и психологию инвесторов?

Это нанесло бы довольно сильный удар по китайской сфере недвижимости, приведя к потере доверия в долгосрочной перспективе и существенно повлияв на китайскую экономику. Однако это банкротство было предсказано, и его последствия уже проявились, поэтому объявление о банкротстве — всего лишь формальность, и последствия уже не столь существенны. В краткосрочной перспективе оно окажет влияние на Вьетнам, но не на финансовую ситуацию, а на экономику. Поскольку последствия кризиса недвижимости в Китае приведут к резкому снижению покупательной способности в этой стране, что, в свою очередь, снизит спрос на импортные товары из Вьетнама. И это косвенное влияние.

- Каковы перспективы акций на рынке недвижимости после новостей с китайской Evergrande?

Информация о китайской компании Evergrande негативно влияет на рынок недвижимости Вьетнама, хотя и не связана напрямую с ним. Однако циркуляр № 06 (Государственного банка Вьетнама о кредитной деятельности) окажет серьёзное влияние на многие текущие компании в сфере недвижимости, поскольку многие из них привлекают капитал клиентов по договорам инвестиционного сотрудничества или договорам о долевом участии в проектах, не подлежащих продаже.

Однако это помогает компаниям вести бизнес должным образом, иметь хороший юридический статус, соответствовать условиям продажи, увеличивать долю рынка и привлекать клиентов. Таким образом, группа компаний в сфере недвижимости, изначально слабых в финансовом отношении, имеющих плохой юридический статус и мобилизующих капитал через эту форму, легко впадет в долгосрочную спячку. Лично я считаю, что это необходимое очищение рынка.

Предприятия с прочным финансовым положением, чистыми проектами и хорошим юридическим статусом по-прежнему чувствуют себя хорошо, могут продавать свою продукцию, а клиенты могут брать кредиты, и они преодолеют трудности.

Тем временем многие предприятия впадут в спячку или обанкротятся. Затем рынок постепенно восстановится, сильные предприятия выйдут из кризиса. Но я думаю, это произойдёт в 2025-2026 годах, а 2024 год всё равно будет очень сложным.

«Крах 18 августа — это больше возможностей, чем рисков»

- Как вы оцениваете банковский сектор/фондовую группу?

Проблема безнадежных долгов будет обостряться, но её удастся преодолеть, поскольку банковский сектор является основой экономики. Правительство, безусловно, окажет поддержку. Речь идёт о ситуации в бизнесе, но что касается акций, то в долгосрочной перспективе акции банков по-прежнему весьма перспективны, поскольку экономика, несомненно, будет расти в долгосрочной перспективе и уверенно.

Таким образом, банковская отрасль определённо растёт. В настоящее время эта группа компаний оценивается крайне привлекательно: коэффициент P/E чуть менее 10, а P/B — около 1. Но это будет интересно только институциональным инвесторам с большим капиталом, и я лично считаю, что у них не хватит терпения держать акции 3–5 лет. Они скорее сожгут свои счета, чем будут ждать так долго.

— Процентные ставки сейчас очень низкие. Как вы думаете, каковы будут перспективы притока денежных средств на фондовый рынок в ближайшее время?

Низкие процентные ставки будут стимулировать инвестиции на фондовом рынке. В этих условиях денежный поток резко увеличится. Как и 18 августа, объём торгов превысил 1,5 млрд долларов США. Если процентные ставки сохранятся на низком уровне, денежный поток продолжит прибывать на фондовый рынок.

Лично я считаю, что фондовый рынок находится в долгосрочном восходящем тренде, по крайней мере, в течение следующих пяти лет. Поэтому обвалы, подобные 18 августа, — это скорее возможность, чем риск. Если вы выберете правильную компанию и будете терпеливо ждать, я почти уверен, что в ближайшие пять лет вы многого добьётесь.

– Курс доллара США к донгам недавно резко вырос, превысив отметку в 24 000 донгов за доллар США. Как это влияет на косвенные инвестиции (КИ) и фондовый рынок? Каков ваш прогноз обменного курса на период до конца года?

Если обменный курс вырастет слишком сильно, иностранные инвесторы, особенно новые, наверняка будут колебаться с инвестированием. Это повлияет не только на косвенных, но и на прямых инвесторов (ПИИ). Однако это также имеет и положительные последствия, например, стимулирует рост экспорта, и предприятия-экспортеры получат значительную выгоду от повышения обменного курса.

Лично я считаю, что доллар США продолжит расти до конца года, поскольку Федеральная резервная система США (ФРС), похоже, все равно снова повысит процентные ставки и сохранит их на высоком уровне.

В настоящее время нет никаких признаков того, что ФРС скоро снизит процентные ставки. Напротив, Государственный банк Вьетнама призывает коммерческие банки снизить ставки по кредитам и даже депозитам, что увеличивает разрыв в процентных ставках между донгом и долларом США. Таким образом, с настоящего момента и до конца года обменный курс продолжает расти. В этом отношении следует проявлять крайнюю осторожность.

Экономика улучшается:

Комментируя экономические перспективы на конец года, г-н Висенте Нгуен заявил, что «в первой половине года рост будет более быстрым и уверенным», поскольку самый сложный период уже позади, процентные ставки в США достигли пика, а инфляция постепенно возвращается к норме. Таким образом, экспорт будет постепенно расти, а промышленное производство также значительно увеличится во второй половине 2023 года. ВВП в этом году составит около 5-5,5% благодаря активному увеличению государственных инвестиций правительством.

Однако, по его словам, рост кредитования по-прежнему будет низким, поскольку предприятия неохотно берут займы, а процентные ставки по-прежнему высоки.

«Экономики США, Европы и Китая будут в лучшей форме во второй половине 2023 года. Однако ситуация ненамного лучше, поскольку они, по сути, уже прошли худший период, но всё ещё находятся в слабом состоянии, а не в стадии активного восстановления. Это, безусловно, повлияет на Вьетнам, поскольку экспорт и инвестиции также постепенно растут, но пока не могут быть выше», — сказал г-н Висенте Нгуен.

Однако, комментируя долгосрочные перспективы вьетнамской экономики и фондового рынка на ближайшие несколько лет, он с оптимизмом говорит, что они «такие же светлые, как полная луна».

Причина в том, что ряд выгодных соглашений, приток капитала из Китая во Вьетнам, а также политика реструктуризации и диверсификации источников поставок европейских и американских предприятий станут мощной движущей силой вьетнамской экономики. Это, в свою очередь, будет способствовать значительному росту фондового рынка.

Источник

Комментарий (0)