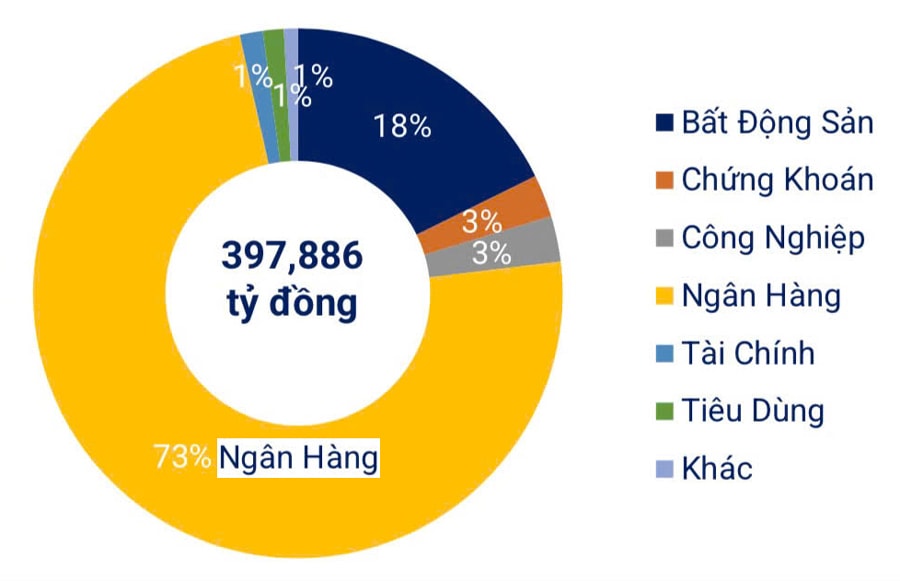

Соответственно, за первые девять месяцев 2025 года объем выпущенных банковских облигаций резко возрос, составив 73% от общего объема корпоративных облигаций.

Банковская группа выпустила облигации на сумму 313,2 триллиона донгов.

Согласно данным Вьетнамской ассоциации рынка облигаций, за первые девять месяцев 2025 года общая стоимость выпуска корпоративных облигаций (включая как частные, так и публичные предложения) достигла приблизительно 430,8 трлн донгов, что на 35% больше по сравнению с аналогичным периодом прошлого года. Из этой суммы наибольшую долю занял банковский сектор с 313,2 трлн донгов, что составляет 73% от общего объема выпуска, и на 38% больше по сравнению с прошлым годом.

Только за третий квартал на рынке было осуществлено 155 выпусков корпоративных облигаций, в том числе 154 внутренних выпуска на общую сумму 156 100 миллиардов донгов и один международный выпуск Вьетнамского коммерческого банка «Процветание» ( VPBank ) на сумму 300 миллионов долларов США.

Среди банков, выпустивших облигации, наибольший объем привлек Военно-коммерческий акционерный банк (MBBank) – 6 000 миллиардов донгов, за ним следуют Коммерческий акционерный банк Лок Пхат (LPBank), Азиатский коммерческий банк ( ACB ) и Коммерческий акционерный банк развития города Хошимин (HDBank). Представители этих банков сослались на необходимость пополнения среднесрочного и долгосрочного капитала, поскольку все облигации банков имеют срок погашения более 3 лет.

Таким образом, после двух месяцев подряд спада, выпуск облигаций банками в сентябре восстановился, достигнув почти 40,7 трлн донгов, что на 19,7% больше, чем в августе. Весь этот объем был обеспечен за счет частного размещения. Наряду с этим резко возросла активность досрочного погашения, достигнув почти 35 трлн донгов, что на 31% больше, чем в предыдущем месяце, и на 49% больше в годовом исчислении, что составляет 86% от объема новых выпусков в этом месяце.

Согласно данным Fiin Group (компании, предоставляющей финансовые и деловые информационные услуги), за первые девять месяцев года банки выкупили облигации на сумму 158,5 триллионов донгов, что на 37% больше по сравнению с аналогичным периодом 2024 года и составляет 51% от общей стоимости новых выпусков. Большая часть выкупленных облигаций была выпущена после 30 июня 2024 года для реструктуризации сроков погашения и стоимости капитала.

Тем временем купонные ставки (фиксированные годовые процентные ставки, которые эмитенты облигаций выплачивают держателям облигаций исходя из номинальной стоимости облигации; обычно выплачиваются каждые шесть месяцев или год и не зависят от рыночных процентных ставок) в банковском секторе снова начали расти после достижения минимума в начале года, при этом средняя ставка увеличилась до 6,18% в третьем квартале (по сравнению с 5,81% во втором квартале 2025 года и 5,95% в третьем квартале 2024 года), что является самым высоким уровнем за последние шесть кварталов.

Большинство банков, успешно выпустивших облигации в третьем квартале, зафиксировали более высокие процентные ставки, чем в предыдущем квартале, например, Вьетнамский технологический и коммерческий банк (TCB), ACB, MBBank, VPBank, Коммерческий банк Тьенфонга (TPBank), Коммерческий банк Ориент (OCB), Морской коммерческий банк (MSB), Коммерческий банк Сайгон-Ханой ( SHB )...

Представители банков, выпускающих облигации, сходятся во мнении, что спрос на облигации растет, как и спрос на кредиты, при этом процентные ставки должны оставаться стабильными для поддержки экономики.

Что можно сделать для снижения рисков?

Вопрос заключается в следующем: как банкам эффективно привлекать средства посредством выпуска облигаций, минимизируя при этом риски как для банков-эмитентов, так и для экономики? Эксперты объясняют, что, хотя правовая база и создана, многие аспекты остаются недостаточно проработанными, особенно в вопросах управления использованием капитала после выпуска. Поэтому регулирующим органам необходимо тщательно изучить природу облигационных продуктов, выпускаемых банками, чтобы предотвратить злоупотребления.

Для банков крайне важно избегать бесконтрольного выпуска облигаций без надлежащего контроля над их назначением и денежными потоками, поскольку риски ликвидности могут возрастать по мере приближения срока погашения. Банкам следует сосредоточиться на выпуске краткосрочных облигаций с прозрачным назначением и возможностью перевода, чтобы этот инструмент действительно стал безопасным каналом привлечения капитала.

Прогнозы указывают на то, что давление на погашение основной суммы и процентов по корпоративным облигациям временно снизится в ноябре, но резко возрастет до 45 триллионов донгов в декабре 2025 года, главным образом в секторе недвижимости. В первом полугодии 2026 года только этому сектору, как ожидается, придется погасить 54,8 триллиона донгов, что составит 70% от общей суммы основных обязательств, демонстрируя, что давление на денежные потоки по-прежнему сосредоточено в этой области.

Что касается управления выпуском облигаций банками, руководство Государственного банка Вьетнама подтвердило, что ведомство продолжит осуществлять надзор за коммерческими банками, выпускающими облигации, в соответствии с законодательными нормами. Государственный банк также будет регулярно отслеживать деятельность по выпуску облигаций, чтобы гарантировать соблюдение банками законодательства, включая проверку целей использования капитала, условий выпуска и раскрытия информации. В то же время он будет тщательно контролировать банки, оценивать финансовые и операционные риски, связанные с облигациями, для обеспечения стабильности банковской системы.

За первые девять месяцев 2025 года банки выкупили облигации на сумму 158,5 триллионов донгов, что на 37% больше по сравнению с аналогичным периодом 2024 года и составляет 51% от общей стоимости вновь выпущенных облигаций. Большая часть выкупленных облигаций была выпущена после 30 июня 2024 года с целью реструктуризации сроков погашения и снижения капитальных затрат.

Источник: https://hanoimoi.vn/thi-truong-trai-phieu-ngan-hang-nong-tro-lai-721201.html

![[Изображение] Крупный план недавно обнаруженной «священной дороги» в святилище Мишон.](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F12%2F13%2F1765587881240_ndo_br_ms5-jpg.webp&w=3840&q=75)

Комментарий (0)