|

| Платежный отдел Государственного банка Вьетнама |

От исторических вех до пути к утверждению своих позиций и достижению прорывов.

Ровно 20 лет назад управляющий Государственного банка Вьетнама Ле Дык Тхуи подписал Постановление № 1210/QD-NHNN от 15 августа 2005 года, ознаменовавшее создание Департамента платежей, предшественника нынешнего Платежного отдела. Функция Департамента платежей заключается в оказании помощи управляющему в исследовании и разработке платежных механизмов, политики и нормативных актов, а также в управлении платежной деятельностью с целью содействия безопасному и эффективному функционированию платежной системы в экономике . Департамент платежей состоит из трех подразделений: регулирования и общих вопросов платежей, операционного и технического отдела платежей и отдела развития платежных услуг и систем.

В 2008 году Департамент платежей был расформирован, и все активы, персонал и соответствующая документация были переданы в Отдел платежей. Это вновь созданное подразделение, входящее в организационную структуру Государственного банка Вьетнама, выполняет функции консультирования и оказания помощи губернатору в государственном управлении платежными услугами в экономике. Организационная структура Отдела платежей также была усовершенствована за счет четырех функциональных департаментов, созданных на основе трех существующих департаментов времен Департамента платежей и дополненных одним новым департаментом: Департамент платежных систем и общих вопросов, Департамент платежных операций и технических вопросов, Департамент развития платежных систем и Департамент мониторинга платежных систем.

С тех пор Департамент платежей сохранил свою организационную структуру из четырех подразделений, но в соответствии с законом был дополнен функцией консультирования и оказания помощи губернатору в осуществлении государственного управления платежным сектором в экономике и деятельностью цифрового банкинга.

За 20 лет своего развития и роста Департамент платежей внес значительный вклад в общее развитие банковского сектора Вьетнама, поддерживая реализацию денежно-кредитной политики и социально-экономическое развитие, обеспечивая бесперебойную, безопасную и эффективную работу ключевых платежных систем. Подразделение также играет ведущую роль в продвижении безналичных платежей и инклюзивного финансирования в стране, формируя инклюзивную платежную экосистему и создавая импульс для инноваций. Будучи пионерским подразделением Государственного банка Вьетнама в области инноваций, цифрового банкинга и цифровой трансформации, Департамент платежей постепенно совершенствовался на различных этапах развития, постепенно укрепляясь и подтверждая свою роль и позицию конкретными результатами, признанными Партией, Правительством и обществом. Он смело принимает вызовы и активно решает новые проблемы и задачи современности, способствуя эффективной реализации политики.

Завершение формирования правовой базы – основы для развития электронной коммерции и цифрового банкинга.

В ответ на потребности развития и международной интеграции, Департамент платежей возглавил разработку и консультирование по вопросам выпуска многочисленных новаторских документов, которые способствовали формированию и широкому распространению безналичных платежей по всей стране, таких как: Указ о безналичных платежах, Указ о механизме контролируемого тестирования в банковском секторе (песочница финтех-технологий); циркуляры, регулирующие безналичные платежи, услуги платежных посредников, платежных агентов и т. д.; а также документы, направленные на стандартизацию взаимосвязанных платежей и прозрачность информации, не только создающие основу для развития услуг банками и платежными посредниками, но и выводящие платежную деятельность на современный, прозрачный и международно интегрированный путь, такие как стандарты чиповых карт и стандарты QR-платежей.

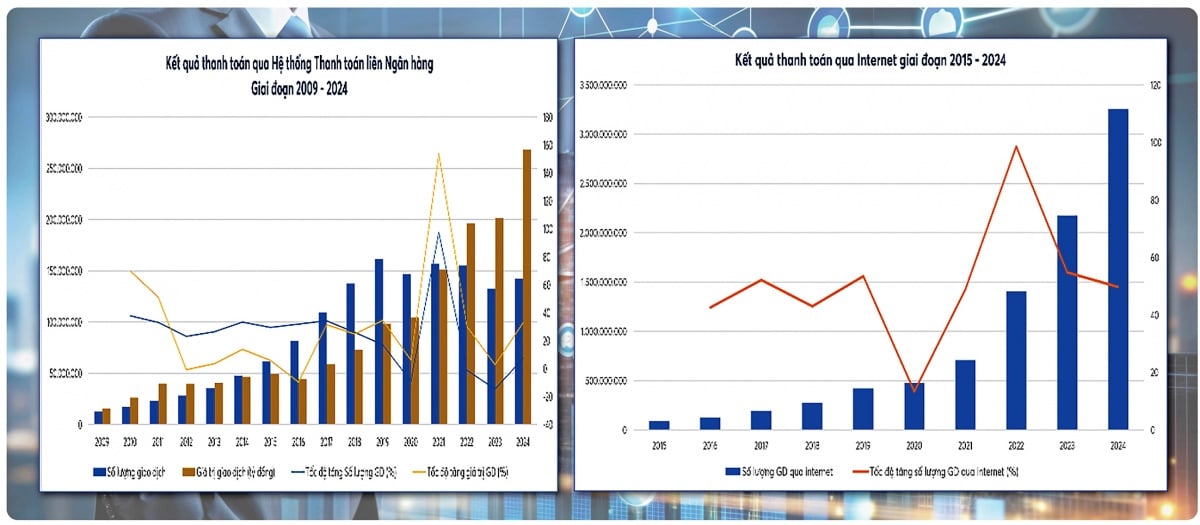

В частности, такие крупные проекты, как Проект развития электронных платежных систем, План цифровой трансформации банковского сектора, Решение о пилотном внедрении мобильных платежей и Стратегия развития платежных систем – стратегические документы, оказавшие значительное влияние, отличающиеся новаторским мышлением и новаторским духом, – несут на себе неизменный отпечаток Министерства на протяжении всего процесса их формирования и развития. Влияние этой системы политики наглядно демонстрируется впечатляющим ростом электронных платежных систем. За 20 лет объем электронных платежных транзакций увеличился примерно в 500 раз, а стоимость – более чем в 60 раз; объем интернет-транзакций – примерно в 59 раз, а стоимость – в 21 раз; объем мобильных транзакций – примерно в 280 раз, а стоимость – в 600 раз; а QR-коды, получившие популярность только в 2018 году, продемонстрировали резкий рост, достигнув более чем 700-кратного увеличения объема и более чем 400-кратного увеличения стоимости. Это свидетельствует о том, что платежная политика, разработанная и предложенная Департаментом платежей, не только соответствует международным тенденциям, но и оказывает сильное практическое воздействие, создавая важный импульс для цифровой экономики и инклюзивного финансирования.

С самого начала, когда система была еще примитивной, процессы осуществлялись вручную, а инфраструктура и ресурсы были ограничены, Департамент платежей, наряду с другими операционными и коммерческими подразделениями Государственного банка Вьетнама, настойчиво закладывал первые кирпичи в строительство современной платежной инфраструктуры страны.

Межбанковская электронная платежная система (МБПС), запущенная в мае 2002 года и расширенная по всей стране к концу 2008 года, функционирует бесперебойно, безопасно и эффективно, став «основой» экономики. На сегодняшний день количество операций в системе МБПС увеличилось в 36 раз, а их стоимость — в 148 раз по сравнению с 2005 годом. Для выполнения требований государственного управления с октября 2008 года Департаменту платежей была поручена функция надзора за межбанковской электронной платежной системой. Надзор за системой МБПС способствовал ее бесперебойной, безопасной и эффективной работе, тем самым поддерживая реализацию денежно-кредитной политики и экономический рост.

Финансовая система коммутации и электронного клиринга, созданная и управляемая Napas с 2015 года, стала важнейшей платформой для мгновенных розничных платежей, развития отечественных чиповых карт, а также обеспечения совместимости и стандартизации платежей с помощью QR-кода. Созданная в результате слияния Banknetvn и Smartlink, Napas демонстрирует устойчивый рост, работает безопасно и стабильно. Это одно из значительных достижений Департамента платежей, выступающего в качестве консультанта по вопросам платежной политики и надзорного органа за платежной системой. Ожидается, что финансовая система коммутации и электронного клиринга будет стабильно функционировать с 2018 по 2025 год, при этом средний годовой объем и стоимость транзакций увеличатся более чем на 170% и 180% соответственно.

Для повышения эффективности платежей в государственном секторе Департамент платежей также консультирует по вопросам развития платежной инфраструктуры между банками и налоговым, таможенным, казначейским и другими министерствами и ведомствами, способствуя модернизации государственных услуг и прозрачности бюджетных доходов и расходов.

На протяжении различных сложных периодов, таких как эпоха реструктуризации банковской системы, пандемия COVID-19 и взрывной рост электронной коммерции и цифровой экономики, национальная платежная система всегда функционировала бесперебойно, безопасно и надежно.

Внедрение новаторских методов цифровой трансформации, создание комплексной и безопасной платежной экосистемы и укрепление доверия пользователей.

Период 2017–2025 годов знаменует собой значительную трансформацию системы цифровых платежей и банковского дела. Для удовлетворения практических потребностей Департамент платежей консультировал по вопросам разработки многочисленных механизмов, политик и направлений развития для ведущих технологических приложений, таких как: электронная идентификация (eKYC), позволяющая гражданам открывать платежные счета, электронные кошельки и пользоваться услугами полностью онлайн; круглосуточная быстрая оплата, QR-коды, электронные кошельки и мобильный банкинг, становящиеся популярными и доминирующими методами в повседневных транзакциях; объединение данных о населении, бизнес-данных и данных по борьбе с отмыванием денег в рамках реализации Проекта 06; и План 01/KHPH-BCA-NHNN по выполнению задач в рамках Проекта 06. Создание экосистемы цифровых платежей и постоянное расширение взаимосвязи с другими секторами, такими как образование, здравоохранение, транспорт и государственные услуги, создаст прочную основу для развития государственных услуг 4-го уровня и все более динамичной цифровой экономической деятельности.

Электронная коммерция вышла за рамки роли финансовой услуги и превратилась в важнейшую платформу, объединяющую финансовые и нефинансовые услуги, эффективно обслуживающую людей и предприятия во всех аспектах социально-экономической жизни.

В соответствии с политикой партии и государства в области инноваций, Департамент платежей также является ведущим подразделением в исследовании и управлении новыми моделями: механизм контролируемого тестирования (Fintech Sandbox) в банковском секторе – важный подготовительный этап для управления инновациями. Внедрение услуг мобильных платежей открывает возможности доступа к финансированию для населения сельских, горных и островных районов. Соединение трансграничных платежей через QR-код со странами АСЕАН, Китаем, Южной Кореей и др. способствует развитию торговли, туризма и платежных систем для населения. Исследование цифровых валют центральных банков (CBDC) отслеживает тенденции криптовалют и стейблкоинов, анализирует их влияние и риски для финансовой и монетарной стабильности, а также использует потенциальные возможности, предоставляемые инновациями в сфере платежей. Это стратегические задачи, способствующие формированию цифровых платежей и безопасных, инновационных цифровых банковских операций в направлении развития цифровой экономики и инклюзивного финансирования. Проактивные инновации и креативность в реализации задач, соответствующих новой ситуации, продемонстрировали способность Департамента платежей адаптироваться к быстрому темпу изменений в финансовых технологиях и финансовых инновациях на рынке.

По мере стремительного развития цифровых платежей возрастают и риски кибербезопасности, а также финансовое мошенничество. Департамент платежей рекомендовал руководству Государственного банка Вьетнама внедрить ряд скоординированных мер для усиления защиты платежной системы и пользователей.

Тот факт, что Департамент платежей рекомендовал губернатору разработать Стратегию надзора за платежными системами во Вьетнаме, Циркуляр, регулирующий надзор и осуществление надзора за важными платежными системами и поставщиками услуг платежных посредников, а также ввод в эксплуатацию Информационной системы поддержки управления, надзора и предотвращения мошенничества в платежной деятельности Государственного банка Вьетнама (SIMO) в 2025 году, является важной вехой в надзоре за платежными системами. Система SIMO позволит кредитным учреждениям принимать решения о немедленной блокировке транзакций или требовании аутентификации и идентификации учетной записи перед проведением онлайн-транзакций, способствуя минимизации мошенничества и афер, тем самым защищая безопасность платежных счетов и электронных кошельков клиентов. По состоянию на 25 ноября 2025 года 126 из 149 подразделений успешно сообщили в SIMO о 585 310 счетах/транзакциях/информационных картах/банковских картах, демонстрирующих признаки предполагаемого мошенничества, обмана или нарушения закона; Более 652 017 клиентов временно приостановили/отменили транзакции после получения предупреждений, а общая сумма транзакций превысила 4 619 триллионов донгов.

Прочный фундамент для нового этапа развития.

Двадцать лет становления и развития – это путь, отмеченный неустанными усилиями поколений сотрудников Платежного департамента по совершенствованию институциональной структуры, созданию инфраструктуры и продвижению инноваций в платежном секторе. В предстоящий период Платежный департамент сосредоточится на внедрении ключевых решений.

Во-первых, необходимо усовершенствовать правовую базу – повысить эффективность управления. В частности, следует создать единую правовую основу для цифрового банкинга, цифровых платежей, платежных посредников и финтех-компаний, одновременно обновляя ее в соответствии с новыми международными стандартами. Необходимо проводить исследования и предоставлять консультации по вопросам политики, касающимся новых аспектов валютных и банковских операций, таких как цифровые валюты центральных банков (CBDC), цифровой банкинг и т. д.

Во-вторых, нам необходимо существенно модернизировать национальную платежную инфраструктуру. Мы должны продолжать направлять усилия на совершенствование и развитие современной, безопасной, надежной и непрерывно функционирующей системы розничных платежей, обеспечивающей устойчивость, многоканальную и многофункциональную обработку, возможности обработки в режиме реального времени и всестороннюю финансовую поддержку. Мы также должны усовершенствовать бесперебойную межотраслевую платежную связь (финансы - государственные услуги - здравоохранение - образование - транспорт - логистика - электронная коммерция и т. д.).

В-третьих, усилить мониторинг рисков – обеспечить безопасность граждан и предприятий, применяя передовые технологии, такие как ИИ, большие данные и поведенческая аналитика, для поддержки обнаружения, предупреждения и предотвращения мошенничества и афер, тем самым создавая безопасную и надежную среду цифровых платежей; повысить возможности мониторинга критически важных платежных систем для обеспечения безопасной и эффективной работы, а также популярных, новых способов оплаты и трансграничных платежных соединений для повышения безопасности и обеспечения надежной работы.

В-четвертых, содействовать финансовой доступности и широкому внедрению цифровых платежей: расширить использование цифровых платежей в сельских районах, отдаленных регионах и среди недостаточно обеспеченных медицинскими услугами групп населения. Обеспечить баланс интересов, инклюзивность и устойчивость во взаимоотношениях между заинтересованными сторонами в экосистеме, включая банки, платежных посредников, предприятия и граждан.

Благодаря выдающимся достижениям в сфере платежных услуг и цифрового банкинга, а также служению обществу, Департамент платежей был удостоен в 2019 году Трудовой медали третьей степени; Трудовой медали второй степени (согласно Постановлению № 1852/QD-CTN от 26 сентября 2025 года) и многих других престижных наград от партии и государства. Достижения поколений должностных лиц и сотрудников Департамента платежей являются не только источником гордости, но и важной основой для развития платежных услуг, делая их одним из ключевых столпов вьетнамской банковской индустрии.

Источник: https://thoibaonganhang.vn/vu-thanh-toan-hanh-trinh-20-nam-truong-thanh-va-phat-trien-175037.html

Комментарий (0)