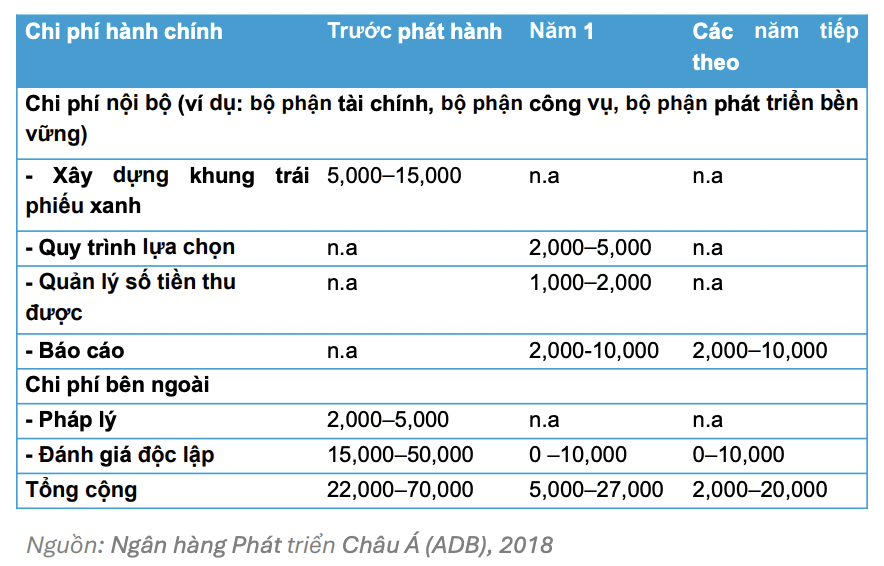

En färsk analys från FiinRatings visar att, baserat på erfarenheter från utländska marknader och internationella studier, specifikt med hjälp av World Economic Forums kostnadssimuleringsmodell, inkluderar den totala kostnaden för att emittera gröna obligationer direkta kostnader (engångskostnader och återkommande kostnader) och indirekta kostnader från att följa publicerade standarder och mål för hållbar utveckling.

I teorin står kostnaden i proportion till nyttan. I verkligheten kan det dock finnas en betydande skillnad, särskilt för förstagångsemittenter eller småskaliga emittenter, vilket skapar ett stort kostnadshinder för att få tillgång till finansiering av gröna obligationer.

|

| Kostnader som uppstår vid utgivning av gröna obligationer (enhet: USD) |

Kostnader före emission står vanligtvis för majoriteten av utgifterna. Därför behöver företag noggranna förberedelser redan från emissionsstadiet, inklusive att välja projekt som uppfyller gröna kriterier, bygga ett transparent kapitalhanteringssystem och etablera en process för att övervaka den effektiva kapitalanvändningen.

För att minska dessa hinder behövs stöd från intressenter, särskilt den offentliga sektorn, för att öka nyttan och minska kostnaderna och därigenom främja utvecklingen av gröna finansmarknader.

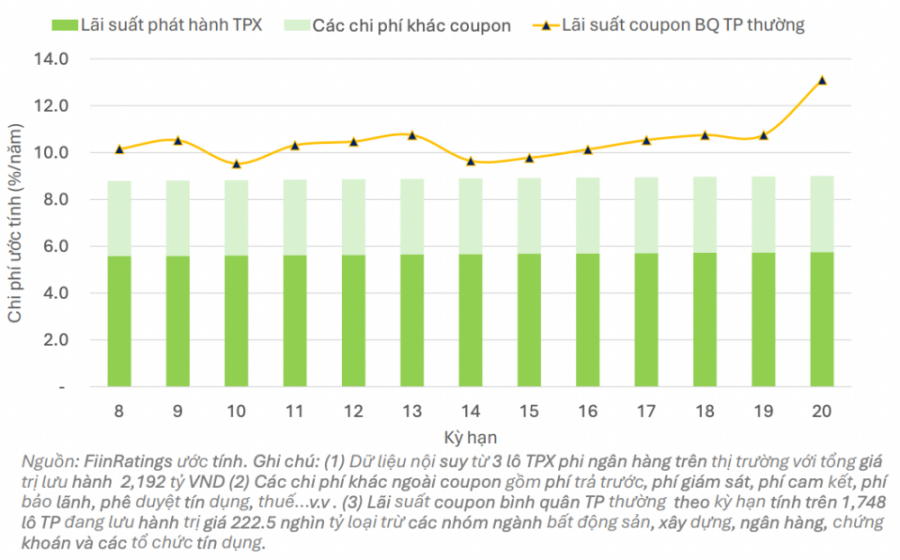

FiinRatings uppskattar att de senaste gröna obligationsemissionerna på den vietnamesiska marknaden har haft emissionsräntor på cirka under 6 %. Relaterade kostnader inkluderar emissionsavgifter på 1,5–2,5 % beroende på emissionsgivarens bedömning, förskottsavgifter på cirka 1–2 %, bindningsavgifter på mindre än 1 % och andra avgifter.

Sammantaget är den uppskattade totalkostnaden för företag som emitterar gröna obligationer fortfarande cirka 1–2 % lägre än den genomsnittliga räntan på vanliga obligationer som erbjuds av företag inom samma branschgrupp.

|

| Uppskatta kupongräntan och andra kostnader över löptiden för flera nya gröna obligationsemissioner av icke-finansiella företag. |

Utgivningen av gröna obligationer på den vietnamesiska marknaden är fortfarande relativt blygsam. Denna marknad förväntas dock utvecklas starkare i framtiden tack vare flera viktiga drivkrafter.

För det första blir det rättsliga ramverket alltmer komplett och synkroniserat, med regeringens utfärdande av policyer, nationella kriterier för grön klassificering, samt skatteincitament och värdepapperstjänster för att uppmuntra utgivning och investeringar i gröna obligationer. Detta skapar en solid, transparent och gynnsam rättslig miljö för företag och investerare att delta på marknaden.

För det andra ökar investerarnas efterfrågan på grund av den växande trenden mot ESG-investeringar (miljö, sociala frågor och bolagsstyrning). Investerare söker inte bara vinst utan är också intresserade av projekt som har en positiv inverkan på miljön och främjar hållbar utveckling. Detta driver den växande efterfrågan på gröna obligationer som ett finansiellt instrument som är både effektivt och socialt meningsfullt.

Slutligen bedömer FiinRatings att företag är alltmer proaktiva när det gäller att bygga gröna finansiella ramverk och genomföra oberoende bedömningar enligt internationella standarder som de från Climate Bonds Initiative (CBI) och International Capital Markets Association (ICMA). Denna standardisering bidrar till att öka trovärdigheten och transparensen hos gröna obligationer, vilket bygger förtroende bland inhemska och utländska investerare.

Källa: https://baodautu.vn/phat-hanh-trai-phieu-xanh-chi-phi-co-la-rao-can-d303224.html

![[Foto] Nationalförsamlingens ordförande Tran Thanh Man deltar i policyseminariet för att främja samarbetet mellan Vietnam och Turkiet.](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2026/04/16/1776351415367_vna-potal-chu-tich-quoc-hoi-tran-thanh-man-du-toa-dam-chinh-sach-thuc-day-hop-tac-viet-nam-tho-nhi-ky-8705791-jpg.webp)

Kommentar (0)