|

| Fastigheter är den sektor med den högsta andelen fusioner och förvärv. |

Inhemska investerare spelar en viktig drivande roll.

Den vietnamesiska fusions- och förvärvsmarknaden uppvisar stabilitet och selektivitet, med storskaliga affärer och deltagande av regionala strategiska investerare – en faktor som effektivt håller marknaden i rörelse.

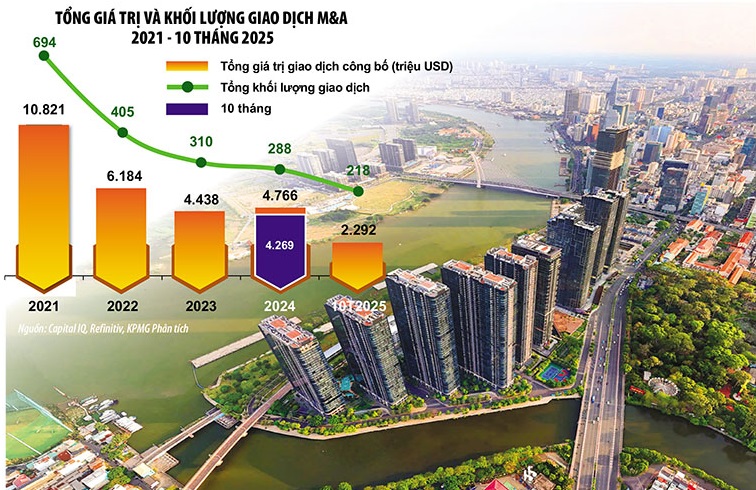

Under de första 10 månaderna 2025 registrerade Vietnam cirka 220 fusioner och förvärv, med ett totalt transaktionsvärde på 2,3 miljarder USD, vilket motsvarar ett genomsnitt på 29,4 miljoner USD per affär, en minskning från toppen på 50,7 miljoner USD år 2024. Detta återspeglar en försiktig trend inom due diligence, med fokus på strategiska och hållbara tillgångar snarare än enbart storlek.

Detta tyder också på att investerare tenderar att vara mer försiktiga med att bedöma risker och utvärdera transaktioner, samt att sätta striktare värderingar, särskilt för sektorer med press på vinstmarginalerna eller långsam kortsiktig efterfrågetillväxt.

Årets transaktionsvärde kom huvudsakligen från stora affärer, totalt cirka 1 miljard dollar, inklusive Birchs förvärv av Phuong Dong Real Estate (365 miljoner dollar); Hyosungs omstruktureringsavtal värt 277 miljoner dollar; och AEONs förvärv av Postal Finance Company Limited (PTF) värt 162 miljoner dollar…

Det är värt att notera att dessa affärer alla leddes av regionala och utländska investerare, vilket visar den bestående attraktionskraften hos högkvalitativa och strategiska tillgångar på den vietnamesiska marknaden.

Efter en exceptionellt hög genomsnittlig transaktionsstorlek på 50,7 miljoner dollar under 2024 minskade den genomsnittliga transaktionsstorleken till 29,4 miljoner dollar under de första 10 månaderna 2025, vilket återspeglar en återgång till mer välbekanta transaktionsnivåer och ökad aktivitet i mellansegmentet.

De sektorer som attraherar mest kapital för fusioner och förvärv är fastigheter med 27 %, tack vare förbättrad likviditet. Materialsektorn ökade på grund av förändringar i leveranskedjan. Hälso- och sjukvården fick uppmärksamhet på grund av ökad efterfrågan från medelklassen. Enligt KPMG står dessa tre sektorer för mer än hälften av det totala värdet av fusioner och förvärv, vilket indikerar en trend att omdirigera kapital till tillgångar med inneboende värde och hållbar tillväxtpotential.

M&A-aktiviteten var jämnt fördelad över större sektorer, där fastigheter uppvisade ökad aktivitet på grund av förbättrad likviditet, hälso- och sjukvård upplevde betydande tillväxt och material- och tillverkningsindustrin uppmärksammades på grund av förändringar i leveranskedjan. Omvänt förblev konsumentsektorn dämpad på grund av konkurrenstryck, tullfluktuationer och strängare skatteefterlevnad.

Det är värt att notera att vietnamesiska investerare fortsätter att leda fusions- och förvärvsmarknaden och står för över 30 % av det totala tillkännagivna transaktionsvärdet (712 miljoner USD). Därefter följer Singapore med 613 miljoner USD, Japan med 214 miljoner USD och USA och Sydkorea med 150 miljoner USD respektive 122 miljoner USD. Medan inhemska investerare spelar en avgörande roll, är utländska investerare som Singapore, USA och Sydkorea fortfarande bland de fem största utländska investerarna på Vietnams fusions- och förvärvsmarknad. Detta visar det bestående förtroendet hos regionala investerare för Vietnams tillväxtutsikter på medellång och lång sikt.

|

| Prognoser tyder på att nästa fusions- och förvärvscykel inte bara kommer att handla om transaktionsvolym eller skala, utan också om djupgående förändringar i branschstrukturen och effekterna på Vietnams ekonomiska konkurrenskraft. Foto : Le Toan. Grafik: Dan Nguyen |

Smakerna inom fusioner och förvärv blir alltmer varierade.

M&A-aktiviteten ledde till en betydande förändring i sektorernas bidragsstruktur, där fastigheter (27 %), material (20 %) och hälso- och sjukvård (10 %) blev de tre sektorer som bidrog med det största värdet. Dessa tre sektorer stod ensamma för över 50 % av det totala transaktionsvärdet, vilket återspeglar investerares preferens för företag med säkerheter, viktiga tillverkningssektorer för insatsvaror och snabbväxande tjänsteplattformar.

Närvaron av vietnamesiska, singaporianska och amerikanska investerare inom fastigheter, sjukvård och andra kassaflödesgenererande sektorer återspeglar en preferens för skalbara affärsmodeller som är tillgångsdrivna och har en solid grund. Ett utmärkt exempel är Bach Duong Real Estate Trading Company Limiteds förvärv av Phuong Dong Investment and Real Estate Trading Company Limited (en del av Masterise Group), en av Vietnams ledande lyxfastighetsutvecklare, för ett totalt värde av 365 miljoner USD. Detta anses vara den största transaktionen inom fastighetssektorn. Hyosung Chemical avyttrade sin 49-procentiga andel i Hyosung Vina, vilket genererade 277 miljoner USD.

Inom hälso- och sjukvårdssektorn investerade Ares Management Corporation 150 miljoner dollar för att förvärva en 30-procentig andel i Medlatec Group Trading and Services Joint Stock Company – ett av de största privata hälso- och sjukvårdssystemen i Vietnam; AEON förvärvade Post Finance Corporation (PTF) från SeABank för 162 miljoner dollar. Dessutom har flera storskaliga transaktioner tillkännagivits och förväntas slutföras under 2026, såsom: JTA Investment Qatar investerar 1 miljard dollar i VinFast, och International Media Acquisition Corp går samman med Vietnam Biofuel Enterprise (värderat till 1 miljard dollar)...

Trender som formar M&A-marknaden år 2026

Baserat på det nuvarande landskapet har KPMG identifierat flera anmärkningsvärda trender som formar den vietnamesiska fusions- och förvärvsmarknaden under 2026. En viktig höjdpunkt är förskjutningen av fusions- och förvärvskapital mot sektorer med tydlig efterfrågan, hållbar affärsprestanda och transparenta tillväxtvägar.

Baserat på detta anses tre områden ha hög potential, inklusive:

För det första finns det hälso- och sjukvård (sjukhus, diagnostik, specialistkliniker). Med en befolkning på över 100 miljoner och ett ökande antal som ansluter sig till medelklassen behöver infrastrukturen inom hälso- och sjukvårdssektorn fortfarande förbättras, främst koncentrerad till större städer. Dessutom bekräftas kvaliteten på Vietnams hälso- och sjukvårdspersonal och tjänster i allt högre grad, vilket lockar ett betydande antal patienter från grannländer som Kambodja och Laos, vilket indikerar att detta är en sektor med betydande potential.

För det andra finns det utbildnings- och fortbildningsområdet. Med en ung befolkning och ett behov av att uppdatera sina färdigheter för att anpassa sig till förändringar har även denna sektor stor potential.

För det tredje kommer B2B och viktiga tjänster som logistik, avfallshantering, ESG-energi, industritjänster, konsumentfinansiering etc. att fortsätta att dra till sig uppmärksamhet, men på ett mycket selektivt sätt.

En gemensam tråd är trenden "kvalitetssökande"; investerare prioriterar företag med transparent styrning, tydlig ekonomi och hållbara vinster, även om de inte är storskaliga.

Höga räntor, i kombination med låga aktievärderingar, har förskjutit balansen i förhandlingarna till köparnas fördel, vilket har lett till betydligt lägre företagsvärderingar jämfört med 2021–2022. Transaktioner kommer i allt högre grad att använda riskdelningsmekanismer som prestationsberoende betalningar, säljarens finansieringskrav och mycket defensiva finansiella strukturer. KPMG-experter varnar också för att ökad granskning av kassaflödets hållbarhet och finansiella förpliktelser utanför balansräkningen under förhandlingarna förväntas fortsätta in i 2026.

Marknaden för fusioner och förvärv förväntas accelerera under 2026 tack vare stödjande politiska faktorer som den ändrade marklagen som banar väg för många stora fastighetstransaktioner; avtalet om direkt elköp (DPPA) som främjar investeringar i förnybar energi; och ett fokus på hälso- och sjukvård, utbildning, infrastruktur samt tillverkning och export drivna av inhemsk efterfrågan och den nationella utvecklingsplanen.

I synnerhet, i takt med att den rättsliga ramen blir mer transparent och marknadslikviditeten förbättras, etablerar sig Vietnam gradvis som en av de mest attraktiva fusions- och förvärvsdestinationerna i Sydostasien, både på medellång och lång sikt.

Även om det totala antalet fusioner och förvärv i Vietnam fortsätter att minska, indikerar tillväxten i kvalitet och transaktionsvärde att investerare prioriterar strategiska tillgångar som levererar långsiktigt värde. Att fokusera på kvalitetsfastigheter, privat sjukvård, råvarutillverkning och affärsmodeller med hållbara grunder är en oåterkallelig trend.

Från mångmiljonaffärer 2025 till planerade fusioner och investeringar 2026 etablerar Vietnam en "ny fusions- och förvärvscykel": strängare urvalskriterier, men större möjligheter, särskilt för investerare med en långsiktig vision och tydlig strategi.

Källa: https://baodautu.vn/sap-xep-lai-cuoc-choi-ma-dinh-hinh-co-hoi-moi-d453598.html

![[Foto] Ba Lang An-fyren – "havets öga" mitt i "stenmuseet" i Quang Ngai-provinsen.](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2026/05/29/1780038698840_anh-man-hinh-2026-05-29-luc-14-10-42.png)

![[Bild] Behagligt väder hjälper eleverna att komma in i inträdesprovet för årskurs 10 med självförtroende.](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2026/05/29/1780034401612_ngay-1-thi-lop-10-minh-duy-8-5009-jpg.webp)

Kommentar (0)