I Ho Chi Minh-staden skapar projekt som International Financial Center, tunnelbanan och motorvägen Ben Luc - Long Thanh en stor drivkraft för utvecklingen av satellitstäder.

Återhämtning men stark differentiering

Perioden 2022–2025 visar tydligt marknadens eftersläpning som svar på räntechocker. År 2022 var fastighetsmarknaden volatil och likviditeten minskade. År 2025, även om räntorna steg något mot slutet av året, hade bilden ljusnat: transaktionerna stabiliserades, priserna steg i områden med genuin bostadsefterfrågan och fastigheter gynnades av infrastrukturutvecklingen.

Denna information presenterades vid Vietnams fastighetskonferens – VRES 2025, organiserad av PropertyGuru Vietnam i Ho Chi Minh- staden den 11-12 december. I en intervju med VTV Times i anslutning till konferensen uppgav experter att Vietnam förväntas bli en destination för utländska direktinvesteringar och ett nytt tillverkningscentrum i regionen år 2026. Bostadsfastigheter, särskilt de som tillgodoser verkliga bostadsbehov, kommer att bli en avgörande del av den "mjuka infrastrukturen" i leveranskedjan. Om fabriker och industriparker är produktionsmotorn, är det bostäder som behåller arbetskraften och experterna.

Pengar flödar tillbaka till produkter som möter verkliga bostadsbehov, i linje med medelklassens expansion.

Dinh Minh Tuan, chef för PropertyGuru Vietnams södra region, tror att marknaden kommer att gå in i en återhämtningsfas under 2025, men med stark differentiering. Data från PropertyGuru Vietnam visar att intressenivåerna under fjärde kvartalet 2025 ökade nationellt jämfört med första kvartalet 2023, särskilt i områden med god infrastrukturförbindelse. Detta indikerar att kapitalflödena blir mer selektiva och riktas mot områden som uppfyller kriterier för hållbar utveckling, en strategi som också används av multinationella företag när de utökar sina leveranskedjor.

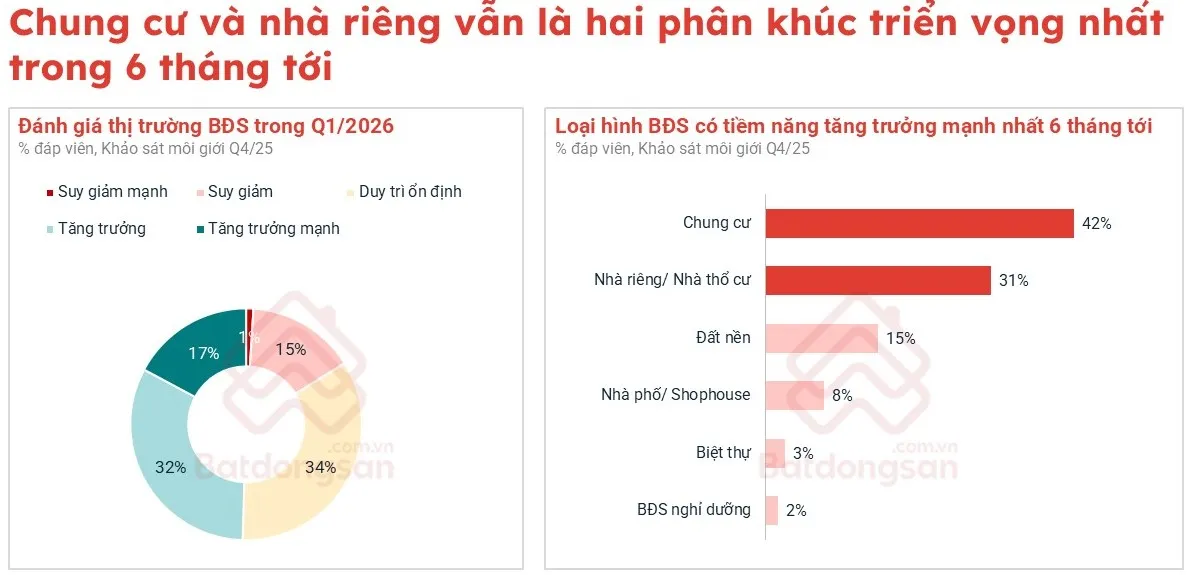

Mäklarundersökningen för fjärde kvartalet 2025 visar en tydlig skillnad: 48 % rapporterade en minskning av transaktioner, 14 % en ökning och 35 % förblev stabil. Lägenheter visade sig dock vara en stark aktör, med 37 % av mäklarna som rapporterade en ökning av transaktioner; villor behöll också momentum, med 26 % som rapporterade en ökning och över hälften av marknaden förblev stabil. Omvänt avtog både tomter och villor, som ofta anses vara spekulativa, medan radhus upplevde en avmattning.

Dessa siffror indikerar att kapital flödar tillbaka till produkter som möter verkliga bostadsbehov, i linje med medelklassens expansion och efterfrågan på stabila bosättningar i samband med nya produktionscentrum. De flesta mäklare tror att lägenheter och villor kommer att fortsätta att leda marknaden under de kommande sex månaderna 2026. Denna prognos överensstämmer med Vietnams utvecklingstrender inom den globala leveranskedjan.

Ljusa dörrar för lägenheter och radhus.

I Hanoi omformar infrastrukturen, särskilt ringvägssystemet och flodbroarna, fastighetslandskapet. Enligt PropertyGuru Vietnam har antalet lägenhetsprojekt längs ringvägarna ökat från 269 projekt före 2015 till nästan 700 projekt idag, en nästan 2,6-faldig ökning. Fokus flyttas mot ringvägarna 2 och 3. Under de första 11 månaderna 2025 ledde Nam Tu Liem (tidigare) intresset för lägenheter, följt av Ha Dong, Cau Giay och Hoang Mai.

Priserna såg också imponerande ökningar i områden som gynnades av infrastrukturutveckling. Thanh Tri (tidigare) nådde 74 miljoner VND/m2, en ökning med 158 % jämfört med första kvartalet 2023; Gia Lam (tidigare) nådde 80 miljoner VND/m2 och Ha Dong (tidigare) nådde 75 miljoner VND/m2, båda med en ökning på 143 %; Hoai Duc (tidigare) ökade med 139 %. Denna ökning överträffar vida den i centrala distrikt som Ba Dinh eller Hai Ba Trung (tidigare), som bara ökade med 69–92 %. Detta återspeglar marknadstrenden mot nya megastäder med bekväm regional förbindelse, viktiga "transitknutpunkter" för leveranskedjan i den norra regionen.

Trots minskat intresse för privatbostäder i Hanoi ökade priserna i de flesta distrikt, särskilt Ha Dong, Hoang Mai, Bac Tu Liem och Long Bien (tidigare), där utropspriserna steg med över 110 % jämfört med första kvartalet 2023. Detta visar på motståndskraften hos markanslutna fastigheter i områden som förbinder industriella och urbana nav.

En annan anmärkningsvärd signal är den förändrade efterfrågan. Andelen invånare i Hanoi som söker fastigheter i huvudstaden minskade från 81 % (första kvartalet 2023) till 59 % (fjärde kvartalet 2025), medan intresset för Ho Chi Minh-staden ökade från 6 % till 20 %. Provinser som Hung Yen, Bac Ninh och Quang Ninh såg också betydande ökningar. Detta representerar en "multipolarisering"-trend inom bostadsutrymmen, vilket överensstämmer med förändringen i arbetskraften inom den expanderande leveranskedjemodellen.

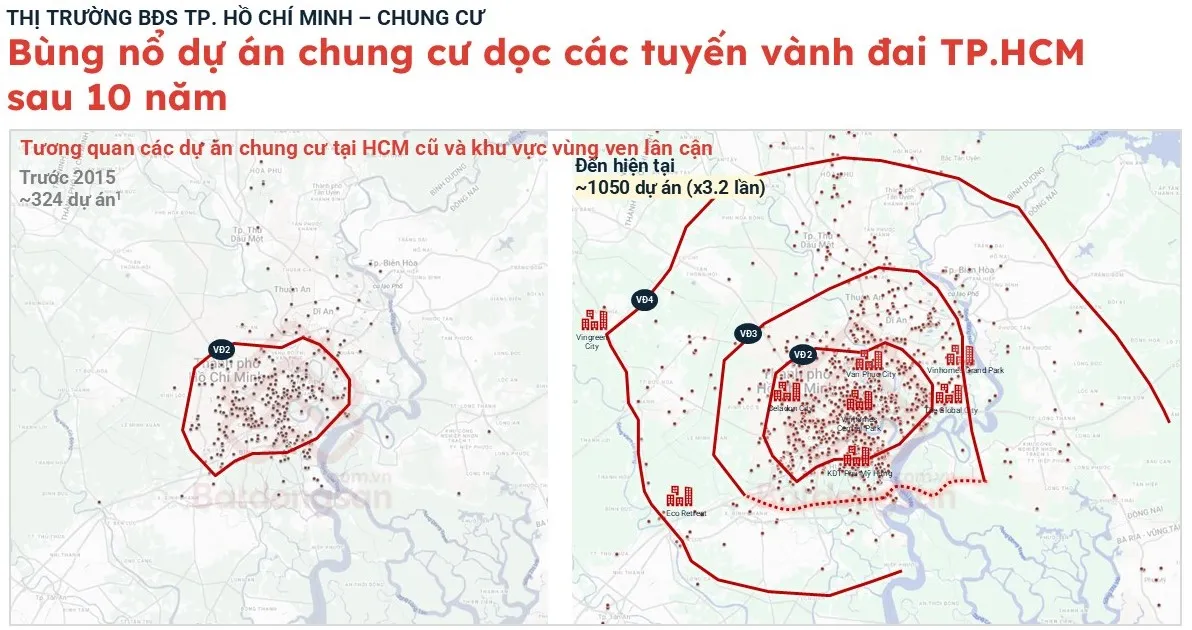

Utbudet av lägenheter i Ho Chi Minh-staden har ökat kraftigt: från 324 projekt före 2015 till cirka 1 050 projekt idag, en 3,2-faldig ökning.

I Ho Chi Minh-staden främjar interregional infrastruktur, tunnelbanan, motorvägen Ben Luc - Long Thanh och bron till Dong Nai starkt framväxten av satellitstäder som Thuan An, Di An och Vung Tau (tidigare). Det östra området och området som gränsar till Binh Duong (tidigare) håller på att bli fokuspunkter för återhämtning.

Utbudet av lägenheter i Ho Chi Minh-staden har ökat kraftigt: från 324 projekt före 2015 till cirka 1 050 projekt idag, en 3,2-faldig ökning och en stark förskjutning mot nordöst. Många områden har registrerat prisökningar på 32–48 % jämfört med första kvartalet 2023.

Efterfrågan på lägenheter i Thuan An, Di An och Thu Dau Mot (tidigare Binh Duong) ökade med 129 %, 103 % respektive 65 % under de första 11 månaderna 2025, vilket visar på den starka attraktionskraften hos dessa gränsområden. Som Dinh Minh Tuan noterade: "Stadskärnan har inte längre den enda centrala rollen", eftersom ringvägarna skapar nya utvecklingscentrum som Thu Duc, Nha Be, Thuan An och Di An…

Segmentet för privata bostäder i Ho Chi Minh-staden är fortsatt stabilt, med priser i centrala Ho Chi Minh-staden som når 210 till 286 miljoner VND/m2, 1,4–2,2 gånger högre än för lägenheter. I Binh Thanh, Phu Nhuan, Distrikt 11 och Distrikt 7 (tidigare) har priserna sjunkit till 125–204 miljoner VND/m2. I förortsområden och Thu Duc City (tidigare) är privata hus bara 1,1–1,8 gånger dyrare än lägenheter, vilket skapar utrymme för prisökningar under nästa cykel.

Försäljningen av fastigheter med gatuvy återhämtade sig något, även om intresset minskade med 5 %. Distrikt 2 (tidigare) framstod som en ljuspunkt tack vare konkurrenskraftiga priser och bättre avkastning jämfört med traditionella centrala distrikt.

All data ovan tyder på att 2026 kommer att bli en period av selektiv återhämtning, där lägenheter och radhus i tillväxtpoler, där infrastrukturen konvergerar, möter den verkliga bostadsefterfrågan och tillhandahåller ett kvalitetsutbud, kommer att spela en ledande roll. I en cykel där Vietnam hoppar uppåt på den globala leveranskedjan är fastigheter inte längre ett "spekulativt spel", utan en strategisk ekvation gällande bostads- och produktionsytor. Endast de som korrekt tolkar data och förstår lägenheternas och radhusens roll i denna nya utvecklingsstruktur kommer att kunna "vinna" marknaden.

Källa: https://vtv.vn/thi-truong-bds-2026-chung-cu-nha-lien-tho-dan-song-100251211161709143.htm

![[Foto] Premiärminister Pham Minh Chinh har ett telefonsamtal med VD:n för Rysslands Rosatom Corporation.](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F12%2F11%2F1765464552365_dsc-5295-jpg.webp&w=3840&q=75)

![[Foto] Avslutningsceremoni för den 15:e nationalförsamlingens 10:e session](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F12%2F11%2F1765448959967_image-1437-jpg.webp&w=3840&q=75)

![[OFFICIELLT] MISA GROUP MEDDELAR SIN PIONJÄRLIGA VARUMÄRKESPOSITIONERING INOM BYGGAGENT-AI FÖR FÖRETAG, HUSHÅLL OCH MYNDIGHET](https://vphoto.vietnam.vn/thumb/402x226/vietnam/resource/IMAGE/2025/12/11/1765444754256_agentic-ai_postfb-scaled.png)

Kommentar (0)