ข้อมูลข้างต้นบันทึกไว้ในรายงานตลาดอสังหาริมทรัพย์ประจำเดือนเมษายนที่เผยแพร่โดย DKRA Group โดยในส่วนของวิลล่ารีสอร์ท อุปทานยังคงมีแนวโน้มลดลงอย่างต่อเนื่องนับตั้งแต่สิ้นไตรมาสที่ 2 ปี 2022 โดยจำนวนโครงการที่เปิดตัวสู่ตลาดนั้นน้อยมาก ลดลง 69% เมื่อเทียบกับเดือนก่อนหน้า และลดลง 98% เมื่อเทียบกับช่วงเวลาเดียวกันของปีที่แล้ว

โดยเฉพาะอย่างยิ่ง ในเดือนนี้มีโครงการใหม่เพียง 2 โครงการ ได้แก่ โครงการใหม่ 1 โครงการ และโครงการที่เริ่มดำเนินการในเฟสต่อไปอีก 1 โครงการ โดยมีการเพิ่มจำนวนห้องชุดในตลาด 12 ยูนิต ภาคเหนือและภาคใต้ยังคงเป็นผู้นำด้านอุปทานในตลาด ขณะที่ภาคกลางไม่มีโครงการใหม่เกิดขึ้นติดต่อกันเป็นเวลา 4 เดือน

ในขณะเดียวกัน มีการขายไปเพียง 3 ยูนิต คิดเป็นอัตราการขาย 38% ซึ่งเป็นผลมาจากความต้องการที่ต่ำมาก โดยโครงการใหม่ๆ มียอดขายที่ช้า โครงการในตลาดหลัก 60% ปิดการขายไปแล้วโดยไม่มีการบันทึกการทำธุรกรรมใดๆ

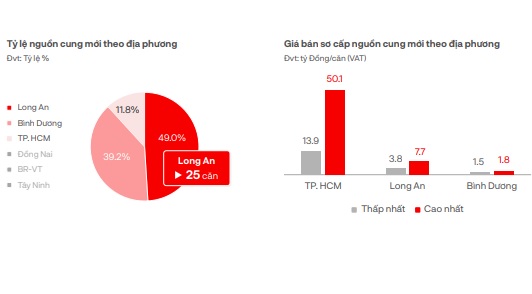

จากการประเมินของ DKRA ราคาขายในตลาดหลักยังคงไม่เปลี่ยนแปลงเมื่อเทียบกับเดือนก่อนหน้า โดยในภาคเหนือ ราคาขายสูงสุดอยู่ที่ 28.8 พันล้านดอง/หน่วย และราคาต่ำสุดอยู่ที่ 8.5 พันล้านดอง/หน่วย

ในภาคใต้ ราคาตลาดสูงสุดอยู่ที่ 52.2 พันล้านดอง/หน่วย และต่ำสุดอยู่ที่ 29.1 พันล้านดอง/หน่วย คาดว่าในเดือนหน้า อุปสงค์และอุปทานในตลาดอาจเพิ่มขึ้นเล็กน้อย แต่ไม่มีความผันผวนอย่างมีนัยสำคัญ โดยส่วนใหญ่กระจุกตัวอยู่ที่เกาะฟู้โกว๊ก ผู้พัฒนาอสังหาริมทรัพย์หลายรายยังคงใช้มาตรการต่างๆ เช่น การสนับสนุนอัตราดอกเบี้ยและการผ่อนผันการชำระเงินต้น เพื่อช่วยเหลือผู้ซื้อในกลุ่มนี้

อัตราส่วนอุปทานในท้องถิ่นและราคาตลาดหลัก

ในส่วนของทาวน์เฮาส์/ช็อปเฮาส์ในรีสอร์ท มีการเพิ่มอุปทานเพียง 20 ยูนิตในเดือนเมษายน โดยมาจาก 2 โครงการใหม่ เพิ่มขึ้น 33% เมื่อเทียบกับเดือนก่อนหน้า แต่ก็ยังถือว่าน้อยมาก และส่วนใหญ่กระจุกตัวอยู่ในเกาะฟู้โกว๊กและ ตวนกวาง ขณะเดียวกัน ยอดขายอยู่ที่เพียง 8 ยูนิต ลดลง 99% เมื่อเทียบกับช่วงเดียวกันของปีที่แล้ว

ความต้องการของตลาดยังคงอยู่ในระดับปานกลาง คิดเป็นเพียง 1% เมื่อเทียบกับช่วงเวลาเดียวกันในปี 2022 ยอดขายโครงการใหม่ชะลอตัว โดยโครงการในตลาดหลักกว่า 60% ไม่มีธุรกรรมใดๆ เกิดขึ้น ราคาในตลาดหลักยังคงไม่เปลี่ยนแปลงจากเดือนก่อนหน้า และยังคงมีการให้ส่วนลด 30%-40% สำหรับการชำระเงินด่วนเพื่อกระตุ้นความต้องการของตลาด

คาดว่าในเดือนต่อๆ ไป อุปสงค์และอุปทานในตลาดจะเพิ่มขึ้นเล็กน้อย โดยเน้นที่โครงการที่มีเอกสารทางกฎหมายครบถ้วนและพัฒนาโดยนักลงทุนที่มีฐานะทางการเงินแข็งแกร่ง ในขณะเดียวกัน ภาคเหนือและภาคใต้จะยังคงเป็นผู้นำด้านอุปทาน ในขณะที่ภาคกลางจะยังคงขาดแคลนโครงการใหม่ๆ ต่อไป

ในส่วนของคอนโดเทล มีการเพิ่มห้องชุดใหม่ 84 ยูนิต จาก 2 โครงการ (โครงการใหม่ 1 โครงการ และโครงการที่อยู่ในเฟสต่อไปอีก 1 โครงการ) ซึ่งลดลงกว่า 58% เมื่อเทียบกับเดือนมีนาคม และลดลง 17% เมื่อเทียบกับช่วงเวลาเดียวกันของปีที่แล้ว ยอดขายใหม่อยู่ที่ 32 ยูนิต คิดเป็นอัตราการขาย 38%

ยอดขายคอนโดเทลยังคงอยู่ในระดับต่ำ

ปริมาณอุปทานยังคงต่ำมาก ลดลงมากกว่า 58% จากเดือนก่อนหน้า และลดลงประมาณ 17% เมื่อเทียบกับปีที่แล้ว ภาคเหนือและภาคกลางยังคงมีปริมาณอุปทานมากที่สุด อย่างไรก็ตาม ภาคใต้ไม่มีรายงานอุปทานใหม่เป็นเดือนที่สี่ติดต่อกันแล้ว

ราคาตลาดหลักยังคงค่อนข้างทรงตัว และโปรแกรมส่งเสริมการขาย ส่วนลดสำหรับการชำระเงินด่วน ระยะเวลาผ่อนผันสำหรับการชำระคืนเงินต้น การสนับสนุนอัตราดอกเบี้ย ฯลฯ ยังคงถูกนำมาใช้อย่างแพร่หลายเพื่อดึงดูดความสนใจของลูกค้า โครงการที่มีเอกสารทางกฎหมายครบถ้วนและดำเนินการโดยแบรนด์ระดับ 4*-5* ระหว่างประเทศยังคงได้รับความนิยมจากตลาดและมีผลการดำเนินงานด้านยอดขายที่ดีกว่าตลาดโดยรวม

ในภาคเหนือ ราคาตลาดขั้นต้นต่ำสุดอยู่ที่ 31 ล้านดง/ตร.ม. และราคาสูงสุดอยู่ที่ 56.1 ล้านดง/ตร.ม. ส่วนในภาคใต้ แม้ตลาดจะซบเซา แต่ราคากลับสูงมาก โดยราคาตลาดขั้นต้นต่ำสุดอยู่ที่ 109.6 ล้านดง/ตร.ม. และราคาสูงสุดอยู่ที่ 139.4 ล้านดง/ตร.ม.

คาดว่าในเดือนที่จะถึงนี้ อุปสงค์และอุปทานในตลาดจะฟื้นตัวอย่างต่อเนื่องเนื่องจากข้อมูลเชิงบวกจาก รัฐบาล อย่างไรก็ตาม จะไม่มีการเปลี่ยนแปลงที่สำคัญมากนักในระยะสั้น

[โฆษณา_2]

แหล่งที่มา

การแสดงความคิดเห็น (0)