จุดสว่างจากความคาดหวังการอัพเกรดตลาด

ตลาดหุ้นเวียดนามปิด 6 เดือนแรกของปี 2568 ในภาวะบวก โดยดัชนี VN ปิดตลาดวันสุดท้ายของเดือนมิถุนายนที่ 1,376.07 จุด เพิ่มขึ้น 5.30% เมื่อเทียบกับไตรมาสแรก และเพิ่มขึ้น 8.63% เมื่อเทียบกับสิ้นปี 2567 ซึ่งถือเป็นการปรับขึ้นราคาที่ดีเมื่อเทียบกับตลาดหุ้นอื่นๆ ในภูมิภาค

ผลกระทบเชิงบวกต่อตลาดคือการเติบโตอย่างโดดเด่นของหุ้นขนาดใหญ่ VN30 โดยมีการปรับราคาขึ้นอย่างน่าประทับใจในหลายรหัสและกลุ่มรหัส การปรับราคาขึ้นอย่างโดดเด่นของดัชนี VN และ VN30 ในช่วงครึ่งปีแรกส่วนใหญ่มาจากหุ้นอสังหาริมทรัพย์ขนาดใหญ่ ธนาคาร และไฟฟ้า ซึ่งเป็นบริษัทชั้นนำในอุตสาหกรรมที่ได้รับผลกระทบจากภาษีศุลกากรน้อยกว่า ที่น่าสังเกตมากที่สุดคือการขึ้นราคาอย่างกะทันหันของ VIC (+135.8%), VHM (+91.8%), GEE (+248.8%), GEX (+109.5%), TCB (+38.7%)...

บริษัทหลักทรัพย์ เอสเอชเอส ประเมินว่า หลังจากการฟื้นตัวและการเติบโตเชิงบวกในช่วงครึ่งปีแรก ขณะนี้ตลาดอยู่ในขั้นตอนสุดท้ายของการเจรจาการค้าและการระงับภาษี ผลกระทบจากภาษีศุลกากรอาจค่อยๆ สะท้อนให้เห็นในผลประกอบการในไตรมาสที่สามและสี่ของปี 2568 ในระยะสั้น ตลาดยังต้องใช้เวลาในการปรับตัวและปรับปัจจัยพื้นฐาน โดยเฉพาะอย่างยิ่งผลประกอบการไตรมาสที่สองของปี 2568 ของกลุ่มอุตสาหกรรมที่ได้รับผลกระทบโดยตรงจากการเปลี่ยนแปลงภาษีศุลกากร

ดังนั้น SHS เชื่อว่าปัจจัยขับเคลื่อนตลาดในช่วงสุดท้ายของปีมี 4 ประการ ได้แก่ การเจรจาการค้าให้เสร็จสิ้นโดยมีอัตราภาษีศุลกากรที่ลดลงกว่าเดิม เศรษฐกิจ และธุรกิจยังคงเติบโต อัตราดอกเบี้ยอยู่ในระดับต่ำ ความคาดหวังปัจจัยกระตุ้นการเติบโตใหม่จากมติ 57-59-66-68-NQ/TW 2025 และความคาดหวังในการยกระดับตลาดหุ้น

ภายในสิ้นเดือนมิถุนายน 2568 มูลค่าตลาดรวมจะอยู่ที่ประมาณ 310 พันล้านดอลลาร์สหรัฐ หรือประมาณ 65% ของ GDP ในปี 2567 ซึ่งยังถือว่าเป็นระดับที่น่าสนใจเมื่อพิจารณาถึงแนวโน้มการเติบโตและขนาดของ GDP ในปี 2568 และ 2569 การประเมินมูลค่า P/E ของ VN-Index ที่ 14.1 เกือบจะเท่ากับค่าเฉลี่ย P/E 3 ปี (14.7) และค่าเฉลี่ย 5 ปี (16.7) ส่วน Forward P/E ที่ 11.54 ยังคงถือว่าน่าสนใจเมื่อเทียบกับแนวโน้มการเติบโตในปัจจุบัน

SHS ยังคงคาดการณ์ว่าในช่วง 6 เดือนสุดท้ายของปี 2568 ดัชนี VN-Index จะตั้งราคาเป้าหมายไว้ที่ประมาณ 1,420 จุด โดยคาดว่าตลาดจะปรับตัวสูงขึ้น ขณะเดียวกัน คาด ว่ามูลค่าการซื้อขายรวมของตลาดจะยังคงเป็นบวกในช่วงครึ่งหลังของปี เติบโตเมื่อเทียบกับฐานต่ำในช่วงเดียวกันของปี 2567 โดยคาดการณ์ว่ามูลค่าการซื้อขายรวมของตลาดในปี 2568 จะเพิ่มขึ้นประมาณ 10% เมื่อเทียบกับปี 2567

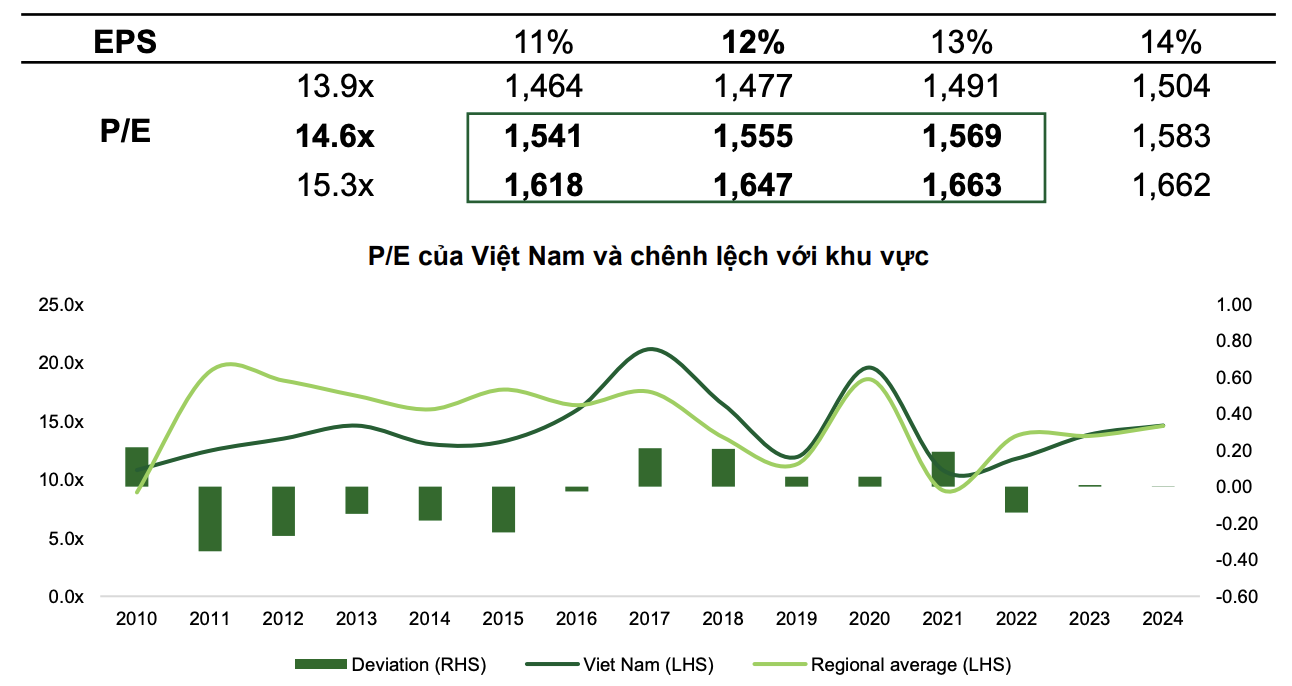

ในขณะเดียวกัน ในการคาดการณ์ที่เป็นบวกมากขึ้น VCBS เชื่อว่าด้วยสถานการณ์พื้นฐาน ดัชนี VN คาดว่าจะไปถึง 1,555 จุด โดยที่ P/E ของ VN จะไปถึง 14.6 เท่า และ EPS ของตลาดเพิ่มขึ้น 12%

ในสถานการณ์ที่มองโลกในแง่ดี ดัชนีอาจขึ้นไปถึง 1,663 จุด โดยมีการคาดการณ์ของตลาด แนวทางนโยบายที่เข้มแข็งและเด็ดขาดเพื่อกระตุ้นการเติบโต และการดำเนินการเชิงบวกเพิ่มเติมจาก การเจรจา ที่ยืดหยุ่น

|

| 2 สถานการณ์ตลาดหุ้นปี 2568 โดย VCBS |

VCBS คาดการณ์ว่า P/E ของตลาดเวียดนามจะผันผวนอยู่ในช่วง 13.9 เท่า – 15.3 เท่าในปี 2568 เนื่องจากในช่วงไม่กี่ปีที่ผ่านมา ดัชนี VN มีมูลค่าเท่ากับค่าเฉลี่ยระดับภูมิภาค

การเพิ่มขึ้นของดัชนีอาจช่วยเพิ่มสภาพคล่องเฉลี่ยให้อยู่ที่อย่างน้อย 26,000 พันล้านดองต่อรอบการซื้อขาย นอกจากนี้ เมื่อดัชนี FTSE ปรับเพิ่มอันดับความน่าเชื่อถือ ตลาดหุ้นเวียดนามอาจได้รับกระแสเงินสดสุทธิจากต่างประเทศสูงถึง 1.3-1.5 พันล้านดอลลาร์สหรัฐในไตรมาสที่สามของปี 2568 (รวม 950 ล้านดอลลาร์สหรัฐจากกองทุน ETF แบบ Passive ที่จำลองตามตะกร้าดัชนี FTSE Emerging Markets และอัตราส่วนเงินทุนของตลาดเวียดนามอยู่ที่ 0.94%) ดังนั้น คาดว่าธุรกรรมจากต่างประเทศจะเปลี่ยนจากการขายสุทธิเป็นการซื้อสุทธิ

ครึ่งปีหลัง 2568 ลงทุนอะไรดี?

จากสถานการณ์ปัจจุบัน VCBS ประเมินว่าในช่วงครึ่งหลังของปี 2568 Bluechips (หุ้นขนาดใหญ่) ยังคงเป็นเป้าหมายของกระแสเงินสดจำนวนมหาศาล โดยคาดการณ์ว่าตลาดเวียดนามจะได้รับการยกระดับขึ้นเป็นตลาดเกิดใหม่ ท่ามกลางสถานการณ์ที่ประเทศหลักๆ ยังคงผ่อนคลายนโยบายการเงิน และแรงกดดันจากภาษีการค้าระหว่างกันกับสหรัฐอเมริกาได้ผ่านพ้นไปแล้ว กลุ่มหุ้นขนาดเล็กและขนาดกลางจะฟื้นตัวเมื่อมีสัญญาณการเติบโตของกำไรที่ไล่ตามกลุ่ม Bluechips และได้รับกระแสเงินสดที่กระจายตัวจาก Bluechips

ขณะเดียวกัน ในการคาดการณ์อุตสาหกรรม SHS ได้เลือกกลุ่มอุตสาหกรรมทั่วไปจำนวนหนึ่งในช่วงครึ่งหลังของปี 2568 ได้แก่ อสังหาริมทรัพย์ที่อยู่อาศัย บริการทางการเงิน ธนาคาร วัสดุพื้นฐาน และโครงสร้างพื้นฐาน

โดยเฉพาะอย่างยิ่ง คาดการณ์ว่าอุตสาหกรรมอสังหาริมทรัพย์ที่อยู่อาศัยจะเติบโตในเชิงบวก เนื่องจากโครงการ Legal Corridor ที่ช่วยให้ธุรกิจต่างๆ ดำเนินโครงการได้เร็วขึ้น ขณะเดียวกัน การคงอัตราดอกเบี้ยในระดับต่ำยังช่วยสนับสนุนให้นักลงทุนลดต้นทุนการลงทุน ขณะเดียวกันก็ดึงดูดผู้ซื้อที่อยู่อาศัย อุตสาหกรรมอสังหาริมทรัพย์ที่อยู่อาศัยยังเป็นอุตสาหกรรมที่ได้รับผลกระทบเชิงลบจากนโยบายภาษีศุลกากรของสหรัฐฯ น้อยกว่า

คาดว่าอุตสาหกรรมบริการทางการเงินและหลักทรัพย์จะได้รับประโยชน์จากการคาดการณ์ว่าตลาดหุ้นจะได้รับการปรับเพิ่มอันดับโดย FTSE บริษัทหลักทรัพย์ที่มุ่งเน้นลูกค้าสถาบัน เช่น SSI, VCI และ HCM จะได้รับประโยชน์จากการให้บริการแบบไร้หลักประกัน รวมถึงเงินทุนที่คาดว่าจะไหลเข้าตลาดเวียดนาม

สำหรับกลุ่มธนาคารพาณิชย์ แม้ว่าจะยังคงประเมินแนวโน้ม NIM อย่างระมัดระวัง แต่ SHS ยังคงประเมินในเชิงบวก การเติบโตของสินเชื่อยังคงเป็นแรงขับเคลื่อนหลักสำหรับการเติบโตทางเศรษฐกิจ ซึ่งสนับสนุนการเติบโตของสินเชื่อในอุตสาหกรรมธนาคารพาณิชย์ มติที่ 42/2560 ได้รับการอนุมัติให้ถูกต้องตามกฎหมาย โดยให้สิทธิในการยึดหลักประกันแก่สถาบันสินเชื่อ เพื่อช่วยให้ระบบธนาคารพาณิชย์เร่งกระบวนการชำระหนี้เสีย ซึ่งจะช่วยปลดล็อกเงินทุนหมุนเวียน เพิ่มสินทรัพย์ที่สร้างกำไร และปรับปรุงอัตราส่วน NIM ให้ดีขึ้น ในขณะเดียวกัน การประเมินมูลค่าหุ้นธนาคารพาณิชย์ยังคงน่าสนใจ กระแสเงินสดจะถูกส่งไปยังธนาคารพาณิชย์พร้อมเรื่องราวการลงทุนเกี่ยวกับแนวโน้มการเติบโต ทิศทางการสื่อสารใหม่ๆ เพื่อเพิ่มขีดความสามารถในการแข่งขัน รายได้ที่โดดเด่น หรือการปรับโครงสร้างองค์กรอย่างสมบูรณ์

กลุ่มวัสดุพื้นฐาน เช่น เหล็กหรือปุ๋ย ได้รับการสนับสนุนจากความต้องการที่ฟื้นตัว และธุรกิจโครงสร้างพื้นฐานจะเผชิญกับโอกาสมากมายเมื่อการลงทุนของภาครัฐได้รับการกระตุ้น

ที่มา: https://baodautu.vn/chung-khoan-viet-nam-dung-truoc-nhieu-co-hoi-moi-nua-cuoi-nam-2025-d322955.html

![[ภาพ] ประธานรัฐสภา Tran Thanh Man เข้าร่วมพิธีมอบรางวัล VinFuture 2025](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F12%2F05%2F1764951162416_2628509768338816493-6995-jpg.webp&w=3840&q=75)

![[ภาพ] ครบรอบ 60 ปี การก่อตั้งสมาคมศิลปินถ่ายภาพเวียดนาม](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F12%2F05%2F1764935864512_a1-bnd-0841-9740-jpg.webp&w=3840&q=75)

การแสดงความคิดเห็น (0)