|

| ฝ่ายการชำระเงิน ของธนาคารแห่งชาติเวียดนาม |

จากเหตุการณ์สำคัญทางประวัติศาสตร์ สู่การเดินทางเพื่อยืนยันจุดยืนและบรรลุความก้าวหน้าครั้งสำคัญ

เมื่อ 20 ปีที่แล้ว ผู้ว่าการธนาคารแห่งชาติเวียดนาม นางเล ดึ๊ก ถุย ได้ลงนามในคำสั่งเลขที่ 1210/QD-NHNN ลงวันที่ 15 สิงหาคม 2548 ซึ่งเป็นการจัดตั้งกรมการชำระเงิน ซึ่งเป็นหน่วยงานก่อนหน้าของฝ่ายการชำระเงินในปัจจุบัน หน้าที่ของกรมการชำระเงินคือการช่วยเหลือผู้ว่าการในการวิจัยและพัฒนากลไก นโยบาย และระเบียบการชำระเงิน และบริหารจัดการกิจกรรมการชำระเงินโดยมีเป้าหมายเพื่อส่งเสริมการดำเนินงานที่ปลอดภัยและมีประสิทธิภาพของระบบการชำระเงินใน ระบบเศรษฐกิจ กรมการชำระเงินแบ่งออกเป็นสามฝ่าย ได้แก่ ฝ่ายระเบียบการชำระเงินและกิจการทั่วไป ฝ่ายปฏิบัติการและเทคนิคการชำระเงิน และฝ่ายบริการและพัฒนาระบบการชำระเงิน

ในปี 2551 กรมการชำระเงินถูกยุบ และทรัพย์สิน บุคลากร และเอกสารที่เกี่ยวข้องทั้งหมดถูกโอนไปยังกองการชำระเงิน หน่วยงานที่จัดตั้งขึ้นใหม่นี้ ซึ่งเป็นส่วนหนึ่งของโครงสร้างองค์กรของธนาคารแห่งชาติเวียดนาม มีหน้าที่ให้คำแนะนำและช่วยเหลือผู้ว่าการในการบริหารจัดการบริการชำระเงินในระบบเศรษฐกิจของรัฐ โครงสร้างองค์กรของกองการชำระเงินได้รับการปรับปรุงให้สมบูรณ์ยิ่งขึ้น โดยแบ่งออกเป็น 4 ฝ่ายงาน โดยอิงจาก 3 ฝ่ายงานที่มีอยู่เดิมในยุคกรมการชำระเงิน และเพิ่มฝ่ายงานใหม่ 1 ฝ่าย ได้แก่ ฝ่ายระบบการชำระเงินและกิจการทั่วไป ฝ่ายปฏิบัติการและเทคนิคการชำระเงิน ฝ่ายพัฒนาการชำระเงิน และฝ่ายตรวจสอบระบบการชำระเงิน

นับตั้งแต่นั้นเป็นต้นมา กรมการชำระเงินยังคงรักษารูปแบบโครงสร้างองค์กรที่มีสี่ฝ่ายไว้ แต่ได้เพิ่มหน้าที่และบทบาทในการให้คำปรึกษาและช่วยเหลือผู้ว่าราชการจังหวัดในการบริหารจัดการภาคการชำระเงินในระบบเศรษฐกิจและกิจกรรมธนาคารดิจิทัลเพิ่มเติมเมื่อวันที่ 22 พฤศจิกายน 2562 ตามกฎหมาย

ตลอดระยะเวลา 20 ปีแห่งการเติบโตและการพัฒนา กรมการชำระเงินได้มีส่วนสำคัญต่อการพัฒนาโดยรวมของภาคการธนาคารของเวียดนาม สนับสนุนการดำเนินนโยบายการเงินและการพัฒนาเศรษฐกิจและสังคม โดยการทำให้ระบบการชำระเงินที่สำคัญทำงานได้อย่างราบรื่น ปลอดภัย และมีประสิทธิภาพ หน่วยงานนี้ยังมีบทบาทสำคัญในการส่งเสริมการชำระเงินแบบไร้เงินสดและการเงินที่ครอบคลุมในประเทศ โดยการสร้างระบบนิเวศการชำระเงินที่ครอบคลุมและสร้างแรงผลักดันด้านนวัตกรรม ในฐานะหน่วยงานบุกเบิกของธนาคารแห่งชาติเวียดนามด้านนวัตกรรม การธนาคารดิจิทัล และการเปลี่ยนแปลงทางดิจิทัล กรมการชำระเงินได้พัฒนาอย่างต่อเนื่องในแต่ละช่วงของการพัฒนา เติบโตแข็งแกร่งขึ้นเรื่อยๆ และยืนยันบทบาทและตำแหน่งของตนผ่านผลลัพธ์ที่เป็นรูปธรรมซึ่งได้รับการยอมรับจากพรรค รัฐบาล และสังคม กรมการชำระเงินกล้าที่จะเผชิญกับความท้าทายและแก้ไขปัญหาและภารกิจใหม่ๆ ในยุคสมัยอย่างกระตือรือร้น ซึ่งมีส่วนช่วยในการดำเนินนโยบายอย่างมีประสิทธิภาพ

การจัดทำกรอบกฎหมายให้สมบูรณ์ – รากฐานสำหรับการส่งเสริมกิจกรรมอีคอมเมิร์ซและธนาคารดิจิทัล

เพื่อตอบสนองต่อความต้องการด้านการพัฒนาและการบูรณาการระหว่างประเทศ กรมการชำระเงินได้เป็นผู้นำและให้คำแนะนำในการออกเอกสารสำคัญจำนวนมาก ซึ่งช่วยสร้างและเผยแพร่การชำระเงินแบบไร้เงินสดอย่างแข็งแกร่งทั่วประเทศ เช่น พระราชกฤษฎีกาว่าด้วยการชำระเงินแบบไร้เงินสด พระราชกฤษฎีกาว่าด้วยกลไกการทดสอบแบบควบคุมในภาคธนาคาร (Fintech Sandbox) หนังสือเวียนเกี่ยวกับการชำระเงินแบบไร้เงินสด บริการตัวกลางการชำระเงิน ตัวแทนการชำระเงิน ฯลฯ และเอกสารที่มุ่งเน้นการกำหนดมาตรฐานการชำระเงินที่เชื่อมโยงกันและข้อมูลที่โปร่งใส ซึ่งไม่เพียงแต่สร้างกรอบการทำงานสำหรับธนาคารและตัวกลางการชำระเงินในการพัฒนาบริการเท่านั้น แต่ยังนำกิจกรรมการชำระเงินไปสู่เส้นทางที่ทันสมัย โปร่งใส และบูรณาการในระดับสากล เช่น มาตรฐานบัตรชิปและมาตรฐานการชำระเงินด้วย QR Code

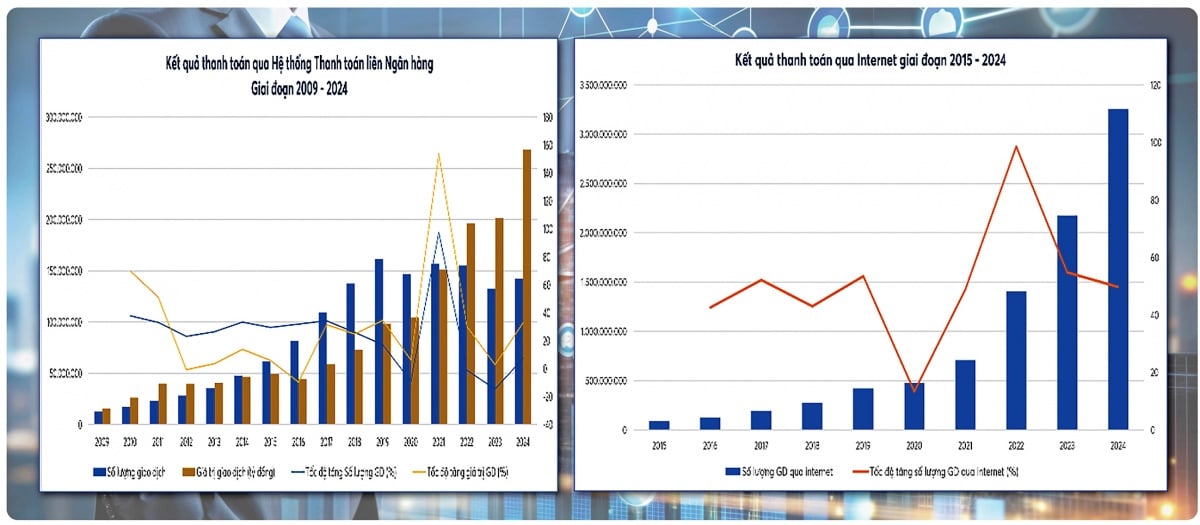

โดยเฉพาะอย่างยิ่ง โครงการสำคัญๆ เช่น โครงการพัฒนาระบบการชำระเงินอิเล็กทรอนิกส์ แผนการเปลี่ยนแปลงสู่ดิจิทัลสำหรับภาคธนาคาร การตัดสินใจเกี่ยวกับการทดลองใช้ระบบเงินมือถือ และยุทธศาสตร์การพัฒนาระบบการชำระเงิน – เอกสารเชิงกลยุทธ์ที่มีผลกระทบอย่างมาก ความคิดสร้างสรรค์ และจิตวิญญาณแห่งการบุกเบิก – ล้วนแสดงให้เห็นถึงความมุ่งมั่นของกระทรวงอย่างต่อเนื่องตลอดการจัดทำและพัฒนา ผลกระทบของระบบนโยบายนี้เห็นได้ชัดจากความเติบโตอย่างน่าทึ่งของระบบการชำระเงินอิเล็กทรอนิกส์ หลังจาก 20 ปี ธุรกรรมการชำระเงินอิเล็กทรอนิกส์เพิ่มขึ้นประมาณ 500 เท่าในด้านปริมาณและมากกว่า 60 เท่าในด้านมูลค่า ธุรกรรมทางอินเทอร์เน็ตเพิ่มขึ้นประมาณ 59 เท่าในด้านปริมาณและ 21 เท่าในด้านมูลค่า ธุรกรรมผ่านมือถือเพิ่มขึ้นประมาณ 280 เท่าในด้านปริมาณและ 600 เท่าในด้านมูลค่า และรหัส QR ซึ่งเพิ่งได้รับความนิยมในปี 2018 ก็มีการเติบโตอย่างรวดเร็ว โดยเพิ่มขึ้นมากกว่า 700 เท่าในด้านปริมาณและมากกว่า 400 เท่าในด้านมูลค่า สิ่งนี้แสดงให้เห็นว่านโยบายการชำระเงินที่ฝ่ายการชำระเงินให้คำแนะนำและเสนอแนะนั้นไม่เพียงแต่สอดคล้องกับแนวโน้มระดับสากลเท่านั้น แต่ยังมีผลในทางปฏิบัติอย่างมาก สร้างแรงผลักดันที่สำคัญต่อเศรษฐกิจดิจิทัลและการเงินที่ครอบคลุมอีกด้วย

นับตั้งแต่เริ่มแรก เมื่อระบบยังอยู่ในขั้นพื้นฐาน กระบวนการต่างๆ ยังใช้แรงงานคน และโครงสร้างพื้นฐานและทรัพยากรมีจำกัด ฝ่ายการชำระเงิน ร่วมกับหน่วยงานปฏิบัติการและธุรกิจอื่นๆ ของธนาคารแห่งชาติเวียดนาม ได้วางรากฐานอย่างแน่วแน่เพื่อสร้างโครงสร้างพื้นฐานการชำระเงินที่ทันสมัยของประเทศ

ระบบการชำระเงินอิเล็กทรอนิกส์ระหว่างธนาคาร (IBPS) ซึ่งเปิดตัวในเดือนพฤษภาคม พ.ศ. 2545 และขยายไปทั่วประเทศภายในสิ้นปี พ.ศ. 2551 ได้ดำเนินการอย่างราบรื่น ปลอดภัย และมีประสิทธิภาพ จนกลายเป็น "กระดูกสันหลัง" ของเศรษฐกิจ จนถึงปัจจุบัน ระบบ IBPS มีจำนวนเพิ่มขึ้น 36 เท่า และมูลค่าเพิ่มขึ้น 148 เท่า เมื่อเทียบกับปี พ.ศ. 2548 เพื่อตอบสนองความต้องการของการบริหารจัดการของรัฐ กรมการชำระเงินจึงได้รับมอบหมายหน้าที่กำกับดูแลระบบการชำระเงินอิเล็กทรอนิกส์ระหว่างธนาคารตั้งแต่เดือนตุลาคม พ.ศ. 2551 การกำกับดูแลระบบ IBPS มีส่วนช่วยให้การดำเนินงานเป็นไปอย่างราบรื่น ปลอดภัย และมีประสิทธิภาพ ซึ่งเป็นการสนับสนุนการดำเนินนโยบายการเงินและการเติบโตทางเศรษฐกิจ

ระบบการสลับธุรกรรมทางการเงินและการหักบัญชีอิเล็กทรอนิกส์ ซึ่งจัดตั้งและดำเนินการโดย Napas ตั้งแต่ปี 2015 ได้กลายเป็นแพลตฟอร์มที่สำคัญสำหรับการชำระเงินค้าปลีกแบบทันที การพัฒนาบัตรชิปภายในประเทศ และการทำงานร่วมกันและการชำระเงินแบบมาตรฐานผ่านรหัส QR Napas ซึ่งเกิดจากการควบรวมกิจการของ Banknetvn และ Smartlink ได้เติบโตอย่างแข็งแกร่ง ดำเนินงานอย่างปลอดภัยและมีเสถียรภาพ นี่เป็นหนึ่งในความสำเร็จที่สำคัญของฝ่ายการชำระเงิน ซึ่งทำหน้าที่เป็นที่ปรึกษานโยบายด้านการชำระเงินและหน่วยงานกำกับดูแลระบบการชำระเงิน คาดว่าระบบการสลับธุรกรรมทางการเงินและการหักบัญชีอิเล็กทรอนิกส์จะดำเนินงานอย่างมีเสถียรภาพตั้งแต่ปี 2018 ถึง 2025 โดยมีปริมาณและมูลค่าธุรกรรมเฉลี่ยต่อปีเพิ่มขึ้นมากกว่า 170% และ 180% ตามลำดับ

เพื่อยกระดับการชำระเงินในภาครัฐ กรมการชำระเงินยังให้คำแนะนำเกี่ยวกับการส่งเสริมการเชื่อมโยงการชำระเงินระหว่างธนาคารกับกรมสรรพากร ศุลกากร กระทรวงการคลัง และกระทรวงและหน่วยงานอื่น ๆ ซึ่งจะช่วยส่งเสริมการพัฒนาบริการสาธารณะให้ทันสมัยและความโปร่งใสของรายรับและรายจ่ายงบประมาณ

ตลอดช่วงเวลาที่ท้าทายต่างๆ เช่น ยุคการปรับโครงสร้างธนาคาร การระบาดของโควิด-19 และการเติบโตอย่างรวดเร็วของอีคอมเมิร์ซและเศรษฐกิจดิจิทัล ระบบการชำระเงินของประเทศได้ดำเนินงานอย่างราบรื่น ปลอดภัย และน่าเชื่อถือมาโดยตลอด

เป็นผู้นำในการเปลี่ยนแปลงสู่ยุคดิจิทัล สร้างระบบนิเวศการชำระเงินที่ครอบคลุมและปลอดภัย และเสริมสร้างความไว้วางใจของผู้ใช้

ช่วงปี 2017–2025 ถือเป็นช่วงเวลาแห่งการเปลี่ยนแปลงครั้งสำคัญของระบบการชำระเงินและการธนาคารดิจิทัล เพื่อตอบสนองความต้องการในทางปฏิบัติ กรมการชำระเงินได้ให้คำแนะนำเกี่ยวกับการออกกลไก นโยบาย และแนวทางการพัฒนาต่างๆ สำหรับการประยุกต์ใช้เทคโนโลยีชั้นนำ เช่น การระบุตัวตนทางอิเล็กทรอนิกส์ (eKYC) ที่ช่วยให้ประชาชนสามารถเปิดบัญชีชำระเงิน กระเป๋าเงินอิเล็กทรอนิกส์ และใช้บริการต่างๆ ทางออนไลน์ได้อย่างสมบูรณ์ การชำระเงินด่วนตลอด 24 ชั่วโมง การใช้รหัส QR กระเป๋าเงินอิเล็กทรอนิกส์ และการธนาคารบนมือถือ ซึ่งกำลังได้รับความนิยมและเป็นวิธีการทำธุรกรรมหลักในชีวิตประจำวัน การเชื่อมโยงข้อมูลประชากร ข้อมูลธุรกิจ และข้อมูลการป้องกันการฟอกเงินในการดำเนินโครงการ 06 และแผน 01/KHPH-BCA-NHNN เกี่ยวกับการดำเนินงานภายใต้โครงการ 06 การสร้างระบบนิเวศการชำระเงินดิจิทัลและการขยายการเชื่อมโยงอย่างต่อเนื่องกับภาคส่วนอื่นๆ เช่น การศึกษา การดูแลสุขภาพ การขนส่ง และบริการสาธารณะ จะสร้างรากฐานที่มั่นคงสำหรับการพัฒนาบริการสาธารณะระดับ 4 และกิจกรรมทางเศรษฐกิจดิจิทัลที่คึกคักยิ่งขึ้น

การค้าอิเล็กทรอนิกส์ได้ก้าวข้ามบทบาทของบริการทางการเงินไปสู่การเป็นแพลตฟอร์มที่สำคัญ ซึ่งเชื่อมโยงบริการทางการเงินและไม่ใช่ทางการเงินเข้าด้วยกัน และให้บริการแก่ผู้คนและธุรกิจในทุกแง่มุมของชีวิตทางสังคมและเศรษฐกิจได้อย่างมีประสิทธิภาพ

เพื่อตอบสนองต่อนโยบายด้านนวัตกรรมของพรรคและรัฐบาล กรมการชำระเงินจึงเป็นหน่วยงานชั้นนำในการวิจัยและบริหารจัดการโมเดลใหม่ๆ เช่น กลไกการทดสอบแบบควบคุม (Fintech Sandbox) ในภาคการธนาคาร ซึ่งเป็นขั้นตอนเตรียมการที่สำคัญสำหรับการบริหารจัดการนวัตกรรม การให้บริการเงินมือถือ (Mobile Money) เปิดโอกาสให้ประชาชนในพื้นที่ชนบท ภูเขา และเกาะต่างๆ เข้าถึงแหล่งเงินทุนได้ การเชื่อมต่อการชำระเงินข้ามพรมแดนผ่านรหัส QR กับประเทศในกลุ่มอาเซียน จีน เกาหลีใต้ ฯลฯ ช่วยส่งเสริมการค้า การท่องเที่ยว และการชำระเงินสำหรับประชาชน การวิจัยสกุลเงินดิจิทัลของธนาคารกลาง (CBDC) ติดตามแนวโน้มของคริปโตเคอร์เรนซีและสเตเบิลคอยน์ วิเคราะห์ผลกระทบและความเสี่ยงต่อเสถียรภาพทางการเงิน และใช้ประโยชน์จากโอกาสที่อาจเกิดขึ้นจากนวัตกรรมการชำระเงิน เหล่านี้เป็นภารกิจเชิงกลยุทธ์ที่สนับสนุนการกำหนดรูปแบบการชำระเงินดิจิทัลและการดำเนินงานธนาคารดิจิทัลที่ปลอดภัยและสร้างสรรค์ เพื่อการพัฒนาเศรษฐกิจดิจิทัลและการเงินที่ครอบคลุม นวัตกรรมเชิงรุกและความคิดสร้างสรรค์ในการดำเนินงานให้เหมาะสมกับสถานการณ์ใหม่ แสดงให้เห็นถึงความสามารถของกรมการชำระเงินในการปรับตัวให้เข้ากับการเปลี่ยนแปลงอย่างรวดเร็วของเทคโนโลยีทางการเงินและนวัตกรรมทางการเงินในตลาด

เนื่องจากการชำระเงินดิจิทัลพัฒนาอย่างรวดเร็ว ความเสี่ยงด้านความปลอดภัยทางไซเบอร์และการฉ้อโกงทางการเงินก็เพิ่มขึ้นเช่นกัน กรมการชำระเงินจึงได้เสนอแนะให้ผู้บริหารของธนาคารกลางเวียดนามดำเนินมาตรการที่ประสานงานกันเพื่อเสริมสร้างการคุ้มครองระบบการชำระเงินและผู้ใช้งาน

ข้อเท็จจริงที่ว่ากรมการชำระเงินได้ให้คำแนะนำแก่ผู้ว่าการธนาคารกลางเวียดนามในการออกยุทธศาสตร์การกำกับดูแลระบบการชำระเงินในเวียดนาม หนังสือเวียนว่าด้วยการกำกับดูแลและการดำเนินการกำกับดูแลระบบการชำระเงินที่สำคัญและผู้ให้บริการตัวกลางการชำระเงิน และการเปิดใช้งานระบบสารสนเทศเพื่อสนับสนุนการจัดการ การกำกับดูแล และการป้องกันการฉ้อโกงในกิจกรรมการชำระเงินของธนาคารกลางเวียดนาม (SIMO) ในปี 2568 ถือเป็นก้าวสำคัญในการกำกับดูแลระบบการชำระเงิน ระบบ SIMO จะช่วยให้สถาบันการเงินสามารถตัดสินใจบล็อกธุรกรรมหรือกำหนดให้มีการตรวจสอบและยืนยันตัวตนบัญชีก่อนดำเนินการธุรกรรมออนไลน์ได้ทันที ซึ่งจะช่วยลดการฉ้อโกงและการหลอกลวง และปกป้องความปลอดภัยของบัญชีการชำระเงินและกระเป๋าเงินอิเล็กทรอนิกส์ของลูกค้า ณ วันที่ 25 พฤศจิกายน 2568 มีหน่วยงาน 126 แห่งจาก 149 แห่งที่รายงานไปยัง SIMO สำเร็จแล้ว โดยมีบัญชี/ธุรกรรม/บัตรผู้แจ้ง/บัตรธนาคารรวม 585,310 รายการที่แสดงสัญญาณของการฉ้อโกง การหลอกลวง หรือการละเมิดกฎหมายที่ต้องสงสัย ลูกค้ากว่า 652,017 รายได้ระงับ/ยกเลิกธุรกรรมชั่วคราวหลังจากได้รับคำเตือน โดยมีมูลค่าธุรกรรมรวมกว่า 4,619 ล้านล้านดองเวียดนาม

รากฐานที่มั่นคงสำหรับการพัฒนาในระยะใหม่

ยี่สิบปีแห่งการก่อตั้งและพัฒนา คือการเดินทางที่เกิดจากความพยายามอย่างไม่หยุดยั้งของบุคลากรหลายรุ่นในแผนกการชำระเงิน ในการปรับปรุงกรอบการทำงานขององค์กร สร้างโครงสร้างพื้นฐาน และส่งเสริมนวัตกรรมในภาคการชำระเงิน ในช่วงเวลาต่อจากนี้ แผนกการชำระเงินจะมุ่งเน้นไปที่การนำโซลูชันที่สำคัญมาใช้

ประการแรก ต้องปรับปรุงกรอบกฎหมายให้สมบูรณ์ยิ่งขึ้น – เพื่อเพิ่มประสิทธิภาพในการบริหารจัดการ โดยเฉพาะอย่างยิ่ง ต้องสร้างกรอบกฎหมายที่เป็นเอกภาพสำหรับธนาคารดิจิทัล การชำระเงินดิจิทัล ตัวกลางการชำระเงิน และฟินเทค พร้อมทั้งปรับปรุงให้สอดคล้องกับมาตรฐานสากลใหม่ๆ ดำเนินการวิจัยและให้คำแนะนำด้านนโยบายเกี่ยวกับประเด็นใหม่ๆ ที่เกี่ยวข้องกับสกุลเงินและการดำเนินงานด้านธนาคาร เช่น CBDC ธนาคารดิจิทัล เป็นต้น

ประการที่สอง เราจำเป็นต้องปรับปรุงโครงสร้างพื้นฐานการชำระเงินของประเทศให้ทันสมัยอย่างมีนัยสำคัญ เราต้องดำเนินการปรับปรุงและพัฒนาอย่างต่อเนื่องของระบบการชำระเงินค้าปลีกที่ทันสมัย ปลอดภัย มั่นคง และใช้งานได้อย่างต่อเนื่อง ซึ่งต้องมีความยืดหยุ่น รองรับการประมวลผลหลายช่องทางและหลายบริการ มีความสามารถในการประมวลผลแบบเรียลไทม์ และให้การสนับสนุนทางการเงินอย่างครอบคลุม นอกจากนี้ เราต้องพัฒนาการเชื่อมต่อการชำระเงินระหว่างภาคส่วนต่างๆ ให้ราบรื่น (การเงิน - บริการสาธารณะ - การดูแลสุขภาพ - การศึกษา - การขนส่ง - โลจิสติกส์ - อีคอมเมิร์ซ ฯลฯ)

ประการที่สาม เสริมสร้างการตรวจสอบความเสี่ยง – เพื่อสร้างความปลอดภัยให้แก่ประชาชนและธุรกิจ โดยนำเทคโนโลยีขั้นสูง เช่น ปัญญาประดิษฐ์ (AI) บิ๊กดาต้า และการวิเคราะห์พฤติกรรมมาใช้เพื่อสนับสนุนการตรวจจับ การเตือน และการป้องกันการฉ้อโกงและกลโกง ซึ่งจะสร้างสภาพแวดล้อมการชำระเงินดิจิทัลที่ปลอดภัยและน่าเชื่อถือ เพิ่มขีดความสามารถในการตรวจสอบระบบการชำระเงินที่สำคัญเพื่อให้มั่นใจถึงการดำเนินงานที่ปลอดภัยและมีประสิทธิภาพ และสำหรับวิธีการชำระเงินยอดนิยมและวิธีการชำระเงินใหม่ๆ รวมถึงการเชื่อมต่อการชำระเงินข้ามพรมแดน เพื่อเพิ่มความปลอดภัยและรับประกันการดำเนินงานที่ราบรื่น

ประการที่สี่ ส่งเสริมการเข้าถึงบริการทางการเงินและการใช้การชำระเงินดิจิทัลอย่างแพร่หลาย: ขยายการชำระเงินดิจิทัลในพื้นที่ชนบท ภูมิภาคห่างไกล และกลุ่มประชากรที่ยังไม่ได้รับการบริการอย่างทั่วถึง สร้างความสมดุลของผลประโยชน์ ความครอบคลุม และความยั่งยืนในความสัมพันธ์ระหว่างผู้มีส่วนได้ส่วนเสียในระบบนิเวศ รวมถึงธนาคาร ตัวกลางการชำระเงิน ธุรกิจ และประชาชน

ด้วยผลงานอันโดดเด่นด้านบริการชำระเงินและการดำเนินงานธนาคารดิจิทัลที่ให้บริการแก่ชุมชน กรมการชำระเงินจึงได้รับเกียรติให้รับเหรียญแรงงานชั้นที่สามในปี 2562 เหรียญแรงงานชั้นที่สอง (ตามมติเลขที่ 1852/QD-CTN ลงวันที่ 26 กันยายน 2568) และรางวัลเกียรติยศอื่นๆ อีกมากมายจากพรรคและรัฐบาล ความสำเร็จของเจ้าหน้าที่และพนักงานรุ่นต่อรุ่นของกรมการชำระเงินไม่เพียงแต่เป็นแหล่งความภาคภูมิใจ แต่ยังเป็นรากฐานสำคัญสำหรับการพัฒนาบริการชำระเงิน ทำให้กรมการชำระเงินเป็นหนึ่งในเสาหลักสำคัญของอุตสาหกรรมการธนาคารของเวียดนาม

ที่มา: https://thoibaonganhang.vn/vu-thanh-toan-hanh-trinh-20-nam-truong-thanh-va-phat-trien-175037.html

![[ภาพ] นายกรัฐมนตรีฟาม มินห์ ชินห์ กำลังสนทนาทางโทรศัพท์กับซีอีโอของบริษัทโรซาทอมแห่งรัสเซีย](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F12%2F11%2F1765464552365_dsc-5295-jpg.webp&w=3840&q=75)

การแสดงความคิดเห็น (0)