Öğretmenlerin mesleki unvanlarının yükseltilmesine ilişkin yönetmelik

Milli Eğitim ve Öğretim Bakanlığı'nın , 15 Aralık'tan itibaren yürürlüğe giren, kamu okul öncesi ve genel eğitim öğretmenleri ile üniversite hazırlık öğretmenlerinin mesleki unvanlarının yükseltilmesinin değerlendirilmesine ilişkin standartlar ve koşullar hakkında 13/2024 sayılı Genelgesi.

Yeni Genelge, terfi sınavlarının standartlarını ve koşullarını öngörmüyor çünkü Hükümet terfi sınavı formatını kaldırdı; terfi sınavının içeriği, formatı ve başarılı adayların belirlenmesini öngörmüyor çünkü Hükümet bunları 85/2023 sayılı Kararnamede ayrıntılı olarak belirtti.

Öğretmen maaşları ve kadrolarına ilişkin yeni düzenlemeler Aralık ayından itibaren yürürlüğe giriyor. (İllüstrasyon fotoğrafı)

Yeni genelgede, okul öncesi öğretmenleri, genel eğitim öğretmenleri ve üniversiteye hazırlık öğretmenleri için II. ve I. sınıfa geçiş kayıt şartları ve standartları ayrıntılı olarak düzenleniyor.

Çalışma süresindeki kalite sınıflandırma standartlarına göre, III. sınıf öğretmen veya eşdeğeri meslek unvanına sahip olunan süre içerisinde, meslek unvanına terfi için değerlendirme yılından hemen önce 2 yıl (okul öncesi için) ve 3 yıl (genel eğitim, üniversiteye hazırlık için) "Görevleri iyi tamamlama" veya daha yüksek düzeyde kalite sınıflandırması yapılmış çalışma süresi bulunmaktadır.

II. Sınıf Öğretmenlik veya eşdeğeri mesleki unvanını taşıdığı süre boyunca, mesleki unvana terfi için değerlendirme yılından önceki 5 yılın "Görevleri iyi tamamlama" veya daha yüksek olarak sınıflandırılmış olması, bu sürenin en az 2 yılının "Görevleri mükemmel tamamlama" olarak sınıflandırılmış olması gerekir.

İçişleri Bakanlığı'nın kılavuzuna göre, devlet okullarında birinci sınıf meslek unvanlarının azami oranı %10'u, ikinci sınıf meslek unvanlarının ve eşdeğerlerinin azami oranı ise %50'yi geçemez.

Meslek öğretmeni maaşı

Çalışma, Harp Malulleri ve Sosyal İşler Bakanlığı, mesleki eğitim sektöründeki memurlar için mesleki unvanlara ilişkin kurallar, standartlar, maaş sınıflandırması ve mesleki unvanların yükseltilmesini düzenleyen bir genelge yayınladı. Bu genelge 10 Aralık'ta resmen yürürlüğe girdi.

Mesleki eğitimde uzmanlaşmış memurların meslek unvanlarına ilişkin kodlar, değiştirilen genelgede aşağıdaki şekilde düzenlenmiştir:

1. Mesleki eğitim öğretim görevlisi (I. kademe) - Kod: V.09.02.01, A3 türü 1. grup memur maaş katsayısı (A3.1) ile 6.20'den 8.00'e kadar uygulanır.

2. Mesleki eğitim öğretim görevlisi (II. kademe) - Kod: V.09.02.02, A2 türü 1. grup memur maaş katsayısı (A2.1) ile 4.40 maaş katsayısından 6.78 maaş katsayısına kadar uygulanır.

3. Teorik mesleki eğitim öğretim görevlisi (III. kademe) - Kod: V.09.02.03, A1 türü memur maaş katsayısı ile 2,34'ten 4,98'e kadar maaş katsayısı uygulanır.

4. Uygulamalı Mesleki Eğitim Öğretim Görevlisi (III. Kademe) - Kod: V.09.02.04, maaş katsayısı A0 türü memur maaş katsayısı 2.10'dan 4.89'a kadar olan maaşlar uygulanır.

5. Mesleki eğitim öğretmeni (1. kademe) - Kod: V.09.02.05, A3 grubu 2. memur maaş katsayısı (A3.2), 5.75 maaş katsayısından 7.55 maaş katsayısına yükseltilmiştir.

6. Ana meslek öğretmeni (II. kademe) - Kod: V.09.02.06, A2 türü 1. grup memur maaş katsayısı (A2.1) maaş katsayısı 4.40'tan 6.78'e çıkarılmıştır.

7. Teorik Mesleki Eğitim Öğretmeni (III. Kademe) - Kod: V.09.02.07, A1 türü memur maaş katsayısı ile 2.34'ten 4.98'e kadar maaş katsayısı uygulanır.

8. Uygulamalı Mesleki Eğitim Öğretmeni (III. Kademe) - Kod: V.09.02.08, maaş katsayısı A0 türü memur maaş katsayısı 2.10'dan 4.89'a kadar uygulanır.

9. Mesleki eğitim öğretmeni (IV. kademe) - Kod: V.09.02.09, B türü memurların maaş katsayısı 1,86'dan 4,06'ya kadar uygulanır.

Eğitim hizmetlerinin fiyatlandırılması

Eğitim ve öğretim hizmetlerine ilişkin ekonomik-teknik normların ve fiyatlandırma yöntemlerinin geliştirilmesi, değerlendirilmesi ve yayımlanmasına ilişkin 14/2024 sayılı Genelge 16 Aralık tarihinden itibaren yürürlüğe girmiştir.

Genelgeye göre, eğitim hizmetlerinin bedeli, öğrencilerin yetkili makamlarca yayımlanan ölçüt ve standartlara ulaşmalarını sağlamak amacıyla eğitim ve öğretimlerini tamamlamak için katlanılan gerçek ve makul giderlerin toplamıdır. Bu giderler arasında maaş giderleri, malzeme giderleri, yönetim giderleri, sabit kıymet amortisman giderleri, diğer giderler ile varsa birikim veya kâr giderleri yer almaktadır.

Eğitim ve öğretim hizmetlerinin fiyatları, düzey, yeterlilik, alan, sektör, sektör grubu, eğitim programı ve eğitim-öğretim biçimine göre farklılaştırılmakta; eğitim ve öğretim hizmetlerinin fiyatlarını oluşturan unsurlarda meydana gelen değişikliklere göre her yıl yeniden ayarlanmaktadır.

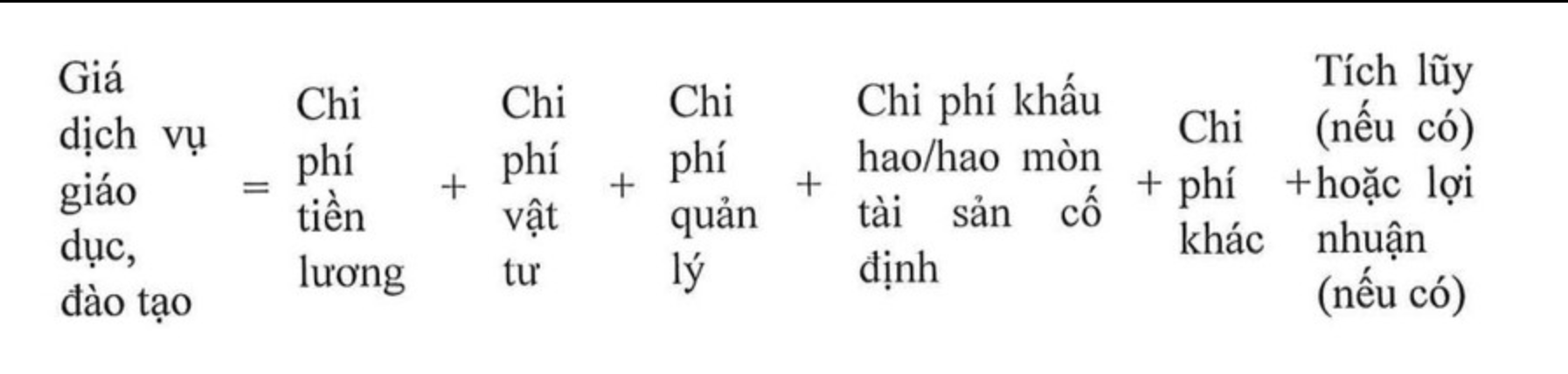

Eğitim ve öğretim hizmetlerinin fiyatları aşağıdaki formüle göre belirlenmektedir:

Maaş giderleri: Öğretmenlere, öğretim görevlilerine, yöneticilere ve eğitim ve öğretim hizmetlerinin sağlanmasında doğrudan görev alan çalışanlara ödenecek tutarları, maaşları, ücretleri ve maaşa bağlı ödenekleri, sosyal sigortayı, sağlık sigortasını, işsizlik sigortasını, sendika aidatlarını ve yürürlükteki yasalara göre ödenmesi gereken diğer giderleri kapsar.

Malzeme maliyetleri: Öğretim, öğrenme, uygulama, deney ve bilimsel araştırma faaliyetlerine ilişkin maliyetlerdir; hizmet sağlama faaliyetleri: kırtasiye, araç-gereç, ekipman, elektrik ve su maliyetleri... ve malzeme tüketim düzeylerine ve malzeme birim fiyatlarına göre belirlenen diğer maliyetlerdir.

Yönetim giderleri: Eğitim kurumlarında yönetim biriminin bölüm ve ofislerine hizmet vermenin maliyetleridir. Bunlara kayıt giderleri, teknik dokümanların, patentlerin vb. satın alınması ve kullanılması için yapılan harcamalar dahildir.

Sabit kıymetlerin aşınma veya yıpranması: Eğitim ve öğretim hizmetlerinin sunumunda kullanılan bina, makine, teçhizat ve diğer sabit kıymetlerin aşınma veya yıpranma bedeli olup, Maliye Bakanlığı düzenlemeleri ve yetkili makamlarca belirlenen sabit kıymetlerin aşınma veya yıpranmasının eğitim ve öğretim hizmetlerinin bedeline dahil edilmesine ilişkin yol haritasına göre hesaplanır.

Diğer masraflar: öngörülen diğer vergileri, arazi kirasını ve diğer ücret ve masrafları içerir.

[reklam_2]

Kaynak: https://vtcnews.vn/quy-dinh-moi-ve-luong-xep-hang-giao-vien-co-hieu-luc-tu-thang-12-ar910708.html

![[Fotoğraf] Cat Ba - Yeşil ada cenneti](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F12%2F04%2F1764821844074_ndo_br_1-dcbthienduongxanh638-jpg.webp&w=3840&q=75)

Yorum (0)