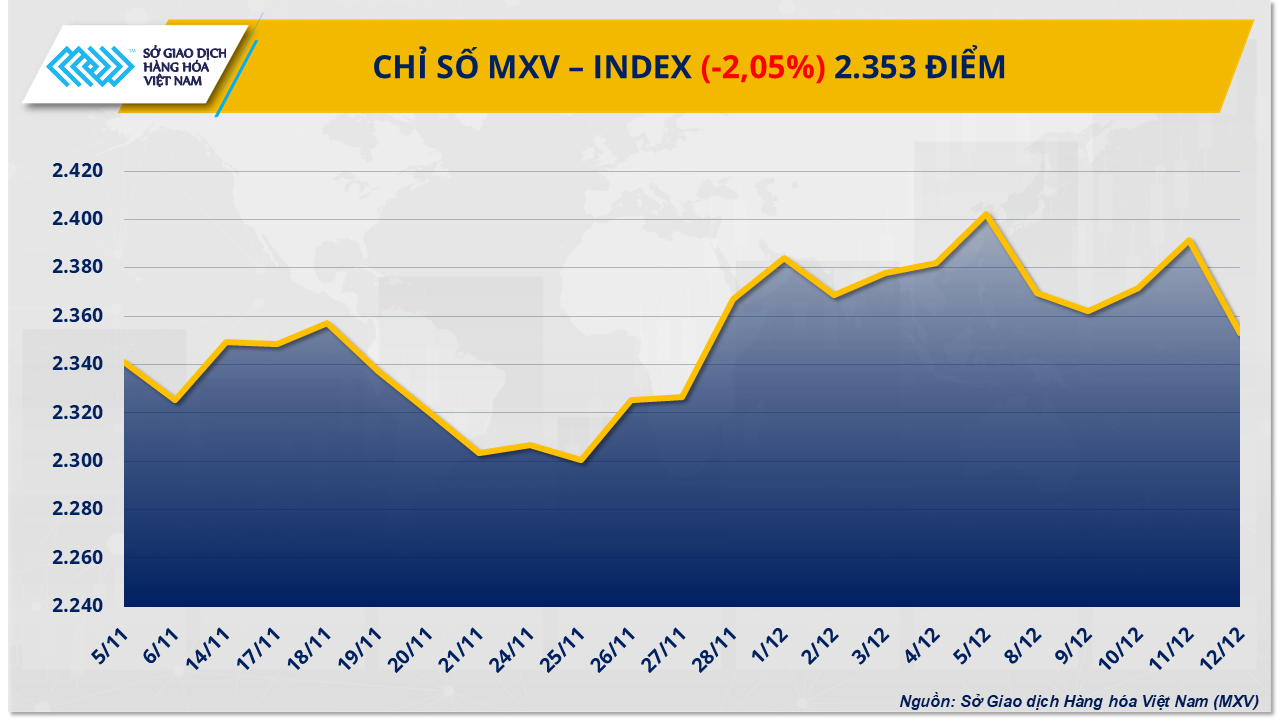

Це стало очевидним, оскільки ціни на сиру нафту різко впали через тиск надлишку пропозиції, тоді як ринок цукру відновився завдяки побоюванням щодо виробничих витрат та середньострокових поставок. Тиск продавців переважав, що призвело до падіння індексу MXV більш ніж на 2% до 2353 пунктів.

Надлишок пропозиції має значний тиск, що призводить до різкого падіння цін на нафту.

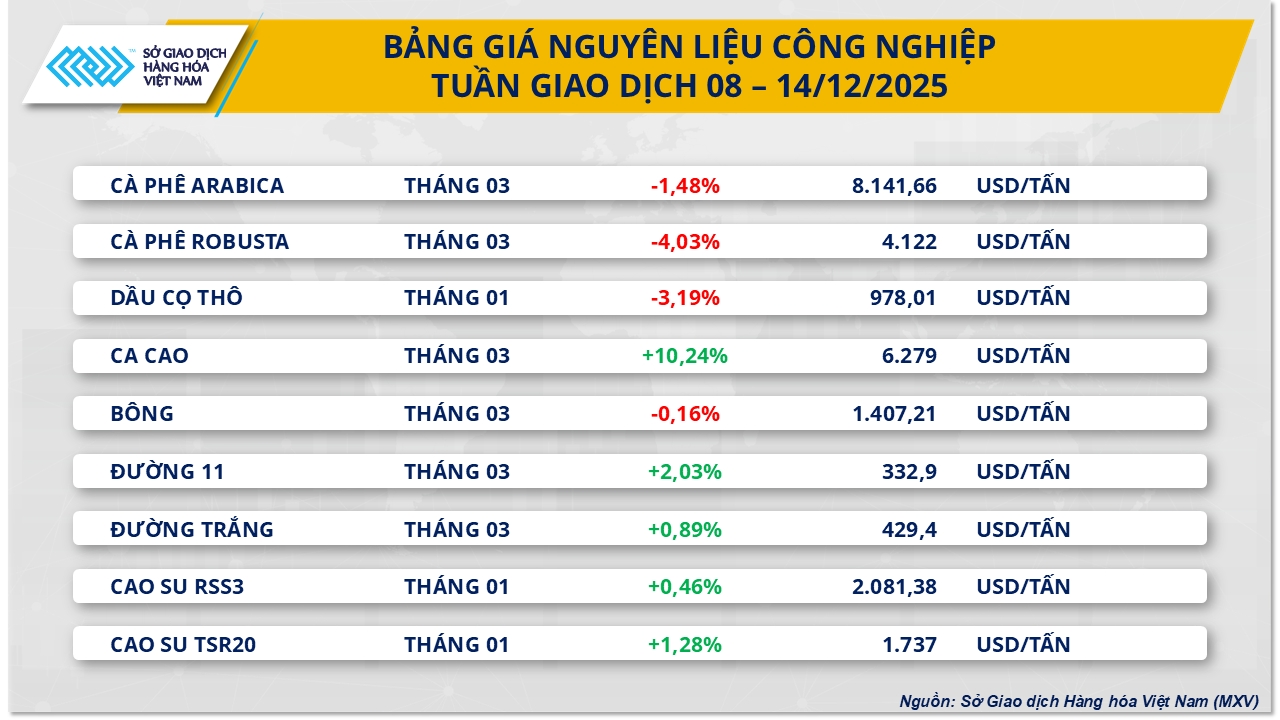

Згідно з даними В'єтнамської товарної біржі (MXV), минулого тижня ринок енергетики занурився у мінус, оскільки всі п'ять товарів у групі одночасно знизилися. Зокрема, сира нафта WTI втратила майже 4,4% порівняно з попереднім тижнем, знизившись до 57,4 долара за барель; сира нафта Brent також відскочила до 61,1 долара за барель, що на понад 4,1% менше.

За даними В'єтнамської товарної біржі (MXV), основною причиною зниження цін на нафту минулого тижня стало зростання занепокоєння щодо надлишку пропозиції на світовому ринку. Останні звіти Міжнародного енергетичного агентства (МЕА), Організації країн-експортерів нафти (ОПЕК) та Агентства енергетичної інформації США (EIA) демонструють дедалі явніший дисбаланс між пропозицією та попитом.

У своєму грудневому звіті Міжнародне енергетичне агентство (МЕА) дещо знизило прогноз щодо профіциту нафти у 2026 році до 3,84 мільйона барелів на день, але цей рівень все ще еквівалентний майже 4% світового попиту, що вважається дуже високим порівняно з попередніми періодами. МЕА наголосило, що пропозиція з-поза меж ОПЕК+, зокрема зі США та Америки, продовжує зростати швидше, ніж зростання попиту.

Всупереч МЕА, Організація країн-експортерів нафти (ОПЕК) вважає, що ринок, ймовірно, досягне рівноваги у 2026 році, якщо ОПЕК+ дотримуватиметься суворої виробничої дисципліни. Однак цей аргумент не переконав інвесторів, оскільки блок уже збільшив свою квоту більш ніж на 2,7 мільйона барелів на день у 2025 році та лише тимчасово призупинив збільшення виробництва у першому кварталі 2026 року. Цей розвиток подій викликає занепокоєння, що ОПЕК+ надає пріоритет захисту частки ринку, а не підтримці цін.

Тим часом, EIA продовжувало посилювати тиск, підвищивши свій прогноз видобутку сирої нафти в США у 2025 році до рекордних 13,61 мільйона барелів на день, водночас оцінюючи, що попит на нафту в економіці США залишиться практично незмінним у 2026 році. Перспектива «збільшення пропозиції – уповільнення попиту» у найбільшого у світі споживача нафти значно послабила очікування щодо відновлення цін у середньостроковій перспективі. Крім того, нещодавні дані про запаси показали, що запаси сирої нафти в США зменшилися менше, ніж очікувалося, тоді як запаси бензину та дистилятів різко зросли, що відображає те, що фактичний попит на паливо залишається слабким.

В Азії тенденція до зниження цін ще більш виражена, оскільки покупці вимагають дедалі більших знижок порівняно з еталонною ціною Brent. Жорстка конкуренція з боку таких джерел нафти, як Росія, Іран, Венесуела та Близький Схід, змусила Саудівську Аравію знизити свою офіційну ціну продажу на азійському ринку до найнижчого рівня за останні роки. Водночас попит на енергоносії в Китаї продовжує розчаровувати, а дослідження CNPC показують, що споживання нафти поступово переходить у фазу плато між 2025 і 2030 роками.

У цьому контексті геополітичні чинники, такі як напруженість у Венесуелі чи регіоні Чорного моря, мали лише короткостроковий вплив. Фактичний потік нафти був мінімально порушений, тоді як конкурентний тиск змусив країни-експортери скоригувати свої ціни продажу вниз. З огляду на те, що надлишок пропозиції все ще існує, MXV вважає, що ціни на нафту наступного тижня, ймовірно, продовжуватимуть зазнавати тиску зниження або коливатися на низьких рівнях, оскільки проблема надлишку пропозиції залишається домінуючим фактором, що впливає на настрої ринку.

Ціни на цукор різко зросли на тлі тиску витрат та великих коротких позицій.

І навпаки, минулого тижня ринок промислової сировини зазнав величезного тиску покупців, оскільки ціни на багато товарів різко зросли. Зокрема, увага була зосереджена на світовому ринку цукру, де ціни як на білий, так і на рафінований цукор продемонстрували позитивне відновлення.

Наприкінці торгів у п'ятницю (12 грудня) ціни на цукор-сирець зросли на 2,03%, досягнувши 332,9 долара за тонну; ціни на білий цукор також зросли майже на 1%, торгуючись близько 429 доларів за тонну.

В Індії, другому за величиною виробнику цукру у світі, сезон переробки цукрової тростини повернувся до стабільної траєкторії після того, як його перервали протести фермерів. Хоча переробка прискорюється, і очікується, що вона досягне 35 мільйонів тонн, цукрова промисловість країни стикається з серйозним фінансовим парадоксом: фактичні виробничі витрати значно перевищують ціни продажу. Фермери вимагають мінімальної ціни на цукрову тростину, еквівалентної приблизно 375 доларам за тонну цукрового еквівалента, що приблизно на 44 долари за тонну вище, ніж ціни на міжнародному ринку.

Тим часом, виробничі витрати на заводах зросли приблизно до 430 доларів за тонну, але внутрішні ціни на цукор становлять лише близько 397 доларів за тонну. Ця негативна різниця, у поєднанні з тим, що багато заводів змушені платити за сировину вищі ціни, ніж регульований мінімум, тисне на уряд Індії, щоб той розглянути можливість коригування мінімальної ціни продажу (MSP). Без своєчасного втручання ризик несплачених платежів за цукрову тростину, за прогнозами, виникне вже в лютому, що загрожуватиме стабільності світового ланцюга поставок цукру.

Однак, на поточні коливання цін на цукор значною мірою впливає ринок Нью-Йорка, оскільки інвестиційні фонди утримують високий рівень коротких позицій. Згідно з даними Комісії з торгівлі товарними ф'ючерсами США (CFTC), короткі позиції перевищили 207 000 лотів, що становить приблизно 22% від загальної кількості відкритих контрактів. У минулому такі періоди часто супроводжувалися технічним зростанням, коли фонди викуповували цукор, щоб закрити свої позиції. Аналітики зазначають, що якщо ціни на цукор залишатимуться в низькому діапазоні 320-342 доларів за тонну протягом тривалого періоду, середньострокові пропозиції можуть постраждати через обмеження інвестицій виробниками цукрової тростини.

Крім того, ще одним ключовим фактором, що підтримує ринок, є конкуренція з боку етанолу. Наразі ціни на етанол на 33-55 доларів за тонну вищі, ніж на цукор, що торгується на Нью-Йоркській біржі, що свідчить про недооцінку цукру відносно його економічної вартості. З огляду на рекордно низькі запаси етанолу протягом перехідного періоду, бразильські заводи, ймовірно, нададуть пріоритет виробництву цукрової тростини для біопалива на початку наступного сезону, щоб максимізувати прибуток. Ця зміна в структурі виробництва зменшить пропозицію цукру на експорт, створивши відносно стабільний рівень підтримки цін та обмеживши потенціал для подальшого зниження найближчим часом.

На внутрішньому ринку минулого тижня імпорт цукру перевищив 41 000 тонн завдяки збільшенню поставок з Таїланду, тоді як неофіційний імпорт цукру був обмеженим через суворий прикордонний контроль. Це підтримувало високі роздрібні ціни, близько 16 600–16 800 донгів/кг. Внутрішні пропозиції перебувають у перехідному періоді між сезонами, з низькими запасами старого цукру та зниженням якості, а також обмеженою доступністю цукру нового врожаю, що призводить до млявої активності на ринку. Заводські ціни на цукор з редисового цукру залишалися стабільними на рівні близько 17 500–17 550 донгів/кг, але попит був слабким, оскільки трейдери, як правило, чекали на цукор нового врожаю кращої якості, перш ніж збільшувати свою закупівельну активність.

Джерело: https://baotintuc.vn/thi-truong-tien-te/luc-ban-lan-at-tren-thi-truong-hang-hoa-mxvindex-lui-ve-2353-diem-20251215083504075.htm

Коментар (0)