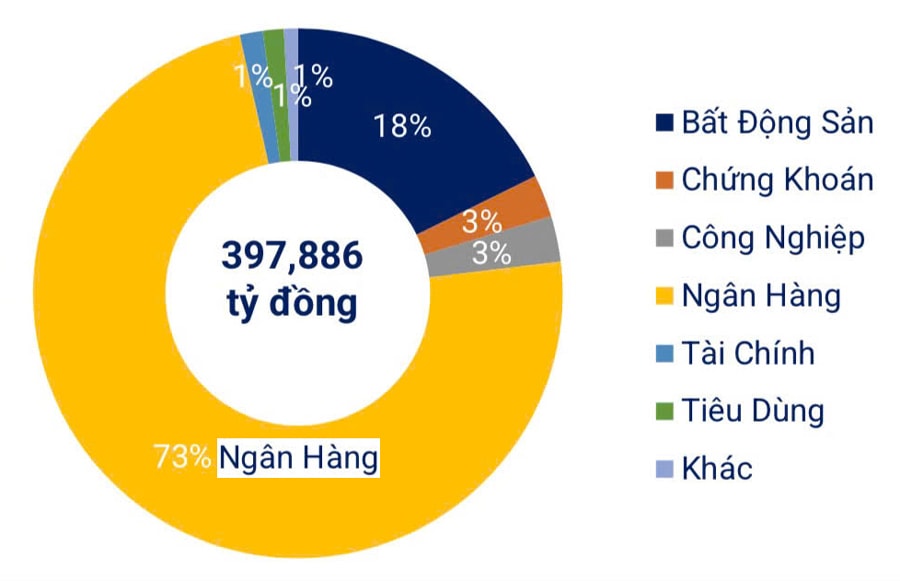

Відповідно, за перші дев'ять місяців 2025 року обсяг випущених банківських облігацій різко зріс, склавши 73% від загального обсягу корпоративних облігацій.

Банківська група випустила 313,2 трильйона донгів.

За даними Асоціації ринку облігацій В'єтнаму, за перші дев'ять місяців 2025 року загальна вартість випусків корпоративних облігацій (включаючи як приватні, так і публічні пропозиції) досягла приблизно 430,8 трильйона донгів, що на 35% більше, ніж за аналогічний період минулого року. З них банківський сектор домінував з 313,2 трильйона донгів, що еквівалентно 73% від загального обсягу випуску, що на 38% більше, ніж за аналогічний період минулого року.

Тільки у третьому кварталі на ринку було здійснено 155 випусків корпоративних облігацій, включаючи 154 внутрішні випуски загальною вартістю 156,1 млрд донгів та один міжнародний випуск В'єтнамським комерційним банком процвітання ( VPBank ) вартістю 300 млн доларів США.

Серед банків, які випустили облігації, найбільше залучив Військовий комерційний акціонерний банк (MBBank) – 6 000 мільярдів донгів, за ним йдуть Комерційний акціонерний банк Loc Phat (LPBank), Азійський комерційний банк ( ACB ) та Комерційний акціонерний банк розвитку міста Хошимін (HDBank). Представники цих банків зазначили необхідність доповнення середньострокового та довгострокового капіталу, оскільки термін погашення всіх банківських облігацій перевищує 3 роки.

Таким чином, після двох місяців поспіль спаду, випуск облігацій банками відновився у вересні, досягнувши майже 40,7 трильйона донгів, що на 19,7% більше, ніж у серпні. Весь цей випуск відбувся шляхом приватних розміщень. Поряд з цим, активність дострокового погашення різко зросла, досягнувши майже 35 трильйонів донгів, що на 31% більше, ніж у попередньому місяці, та на 49% більше, ніж у попередньому місяці, що еквівалентно 86% від вартості нового випуску за місяць.

Згідно з даними Fiin Group (компанії, що надає фінансові та бізнес-інформаційні послуги), за перші дев'ять місяців року банки викупили облігацій на суму 158,5 трильйона донгів, що на 37% більше, ніж за аналогічний період 2024 року, та еквівалентно 51% від загальної вартості нових випусків. Більшість викуплених облігацій було випущено після 30 червня 2024 року для реструктуризації термінів погашення та капітальних витрат.

Тим часом, купонні ставки (фіксовані річні процентні ставки, які емітенти облігацій сплачують власникам облігацій на основі номінальної вартості облігації; зазвичай виплачуються кожні шість місяців або рік і не залежать від ринкових процентних ставок) знову мали тенденцію до зростання в банківському секторі після досягнення найнижчого рівня на початку року, при цьому середня ставка зросла до 6,18% у третьому кварталі (порівняно з 5,81% у другому кварталі 2025 року та 5,95% у третьому кварталі 2024 року), що є найвищим рівнем за останні шість кварталів.

Більшість банків, які успішно випустили облігації у третьому кварталі, зафіксували вищі процентні ставки, ніж у попередньому кварталі, такі як Vietnam Technological and Commercial Bank (TCB), ACB, MBBank, VPBank, Tien Phong Commercial Bank (TPBank), Orient Commercial Bank (OCB), Maritime Commercial Bank (MSB), Saigon-Hanoi Commercial Bank ( SHB )...

Представники банків, що випускають облігації, поділяють думку, що попит на випуск облігацій має тенденцію до зростання, разом зі прискоренням попиту на кредити, тоді як процентні ставки все ще необхідно підтримувати стабільними для підтримки економіки.

Що можна зробити, щоб зменшити ризики?

Питання полягає в наступному: як банки можуть ефективно залучати кошти шляхом випуску облігацій, мінімізуючи ризики як для банків-емітентів, так і для економіки? Експерти пояснюють, що хоча правова база створена, багато аспектів залишаються неефективними, зокрема в управлінні використанням капіталу після випуску. Тому регуляторні органи повинні ретельно розуміти природу облігаційних продуктів, що випускаються банками, щоб запобігти зловживанням.

Для банків вкрай важливо уникати безрозбірливого випуску облігацій без належного контролю над їхнім призначенням та грошовим потоком, оскільки ризики ліквідності можуть зростати з наближенням терміну погашення. Банкам слід зосередитися на випуску короткострокових облігацій з прозорим призначенням та можливістю передачі, щоб цей інструмент справді став безпечним каналом для залучення капіталу.

Прогнози показують, що тиск на погашення основної суми боргу та відсотків за корпоративними облігаціями тимчасово зменшиться у листопаді, але у грудні 2025 року зросте до 45 трильйонів донгів, головним чином у секторі нерухомості. Очікується, що у першій половині 2026 року лише цей сектор повинен буде погасити 54,8 трильйонів донгів, що становить 70% від загальної суми зобов'язань щодо основної суми боргу, що свідчить про те, що тиск на грошові потоки залишається зосередженим у цій сфері.

Щодо управління банками, що випускають облігації, керівництво Державного банку В'єтнаму підтвердило, що агентство продовжуватиме наглядати за комерційними банками, що випускають облігації, шляхом прийняття правових норм. Державний банк також регулярно контролюватиме діяльність з випуску облігацій, щоб забезпечити дотримання банками законодавства, включаючи перевірку цільового призначення капіталу, умов випуску та розкриття інформації. Водночас він ретельно контролюватиме банки, оцінюватиме фінансові та операційні ризики, пов'язані з облігаціями, щоб забезпечити стабільність банківської системи.

За перші дев'ять місяців 2025 року банки викупили облігацій на суму 158,5 трильйона донгів, що на 37% більше порівняно з аналогічним періодом 2024 року та еквівалентно 51% від загальної вартості нещодавно випущених облігацій. Більшість викуплених облігацій було випущено після 30 червня 2024 року для реструктуризації термінів погашення та зменшення капітальних витрат.

Джерело: https://hanoimoi.vn/thi-truong-trai-phieu-ngan-hang-nong-tro-lai-721201.html

Коментар (0)