|

Дані MXV показують, що наприкінці торгів минулого тижня світовий ринок сировинних товарів продовжував переживати напружене протистояння. Наприкінці тижня (19 січня) ціни на сільськогосподарську продукцію були переважно в мінусі, тоді як ціни на багато промислових видів сировини зросли. Індекс MXV впав на 0,4% до 2099 пунктів.

Раніше минулого тижня фондовий ринок США був закритий через День Мартіна Лютера Кінга, що призвело до різкого падіння обсягу торгів, але він швидко відновився. Середньодобовий обсяг торгів залишався вище 4600 мільярдів донгів.

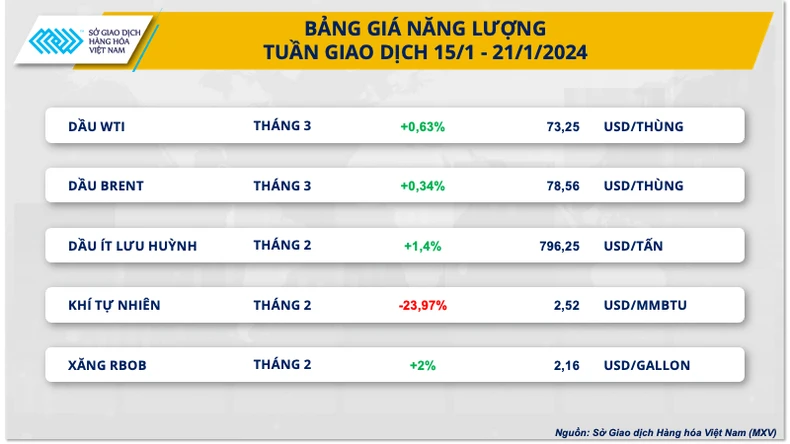

Ціни на нафту коливалися, тоді як ціни на природний газ впали на 24%.

Згідно з даними MXV, ціни на нафту коливалися відносно нерівномірно протягом торгового тижня з 15 по 21 січня через суперечливу фундаментальну інформацію. З одного боку, млява економіка Китаю посилила занепокоєння щодо попиту. З іншого боку, ескалація напруженості на Близькому Сході збільшила ризик перебоїв у постачанні в регіоні, сприяючи відновленню цін.

На закритті торгів ціна на нафту марки WTI зросла на 0,63% до 73,25 долара за барель. Ціна на нафту марки Brent зросла на 0,34% до 78,56 долара за барель.

|

Ціни на нафту зазнали тиску на початку тижня, оскільки ринок негативно відреагував на серію слабких економічних даних з Китаю та зростаюче занепокоєння щодо похмурих перспектив попиту.

За даними Національного бюро статистики Китаю (NBS), валовий внутрішній продукт (ВВП) країни у четвертому кварталі 2023 року зріс лише на 5,2% у річному обчисленні, що на 0,1 процентного пункту нижче прогнозу. Тим часом роздрібні продажі сповільнилися у грудні 2023 року, а ціни на житло в грудні 2023 року зазнали найрізкішого падіння за майже дев'ять років.

Однак, інтерес покупців поступово повернувся на ринок, оскільки геополітичні ризики на Близькому Сході продовжували зростати, що посилювало занепокоєння щодо перебоїв у постачанні в регіоні. США розпочали військові операції проти сил хуситів і визнали повстанське угруповання, що базується в Ємені, терористичною організацією. Примітно, що заходи у відповідь Пакистану проти Ірану сигналізують про серйознішу нестабільність на Близькому Сході з моменту спалаху конфлікту між Ізраїлем і ХАМАС 7 жовтня.

Тим часом, екстремально холодна погода та експлуатаційні проблеми все ще порушують близько 30% видобутку нафти в Північній Дакоті, третьому за величиною штаті з виробництва нафти в США. Міністерство енергетики Північної Дакоти повідомляє, що відновлення видобутку нафти в штаті може зайняти близько місяця.

За даними Bloomberg, цього тижня видобуток нафти в Сполучених Штатах скоротився приблизно на 10 мільйонів барелів. Втрати в Пермському басейні Техасу та Нью-Мексико оцінюються приблизно в 6 мільйонів барелів, тоді як у регіоні Баккен у Північній Дакоті було зафіксовано майже 3,5 мільйона барелів.

Звіт нафтогазової сервісної компанії Baker Hughes показує, що кількість нафтових бурових установок у США, що є показником майбутнього видобутку, зменшилася на 2 до 497 бурових установок за тиждень, що закінчився 19 січня. Крім того, Міністерство енергетики США (DOE) нещодавно оголосило, що США придбали 3,2 мільйона барелів нафти з поставкою у квітні 2024 року для поповнення Стратегічного нафтового резерву (SPR).

Щодо інших подій, ціни на природний газ впали майже на 24% до двотижневого мінімуму через менше, ніж очікувалося, скорочення запасів та прогнози зниження попиту, зумовлені теплішою погодою наприкінці січня. Управління енергетичної інформації США (EIA) повідомило, що енергетичні компанії вилучили 154 мільярди кубічних футів (млрд кубічних футів на добу) газу зі сховищ за тиждень, що закінчився 12 січня, що менше, ніж прогнозувалося агентством Reuters, щодо падіння на 164 млрд кубічних футів на добу. Тим часом, LSEG прогнозує, що попит на природний газ у США, включаючи експорт, впаде зі 154,1 млрд кубічних футів на добу цього тижня до 139,9 млрд кубічних футів на добу наступного тижня.

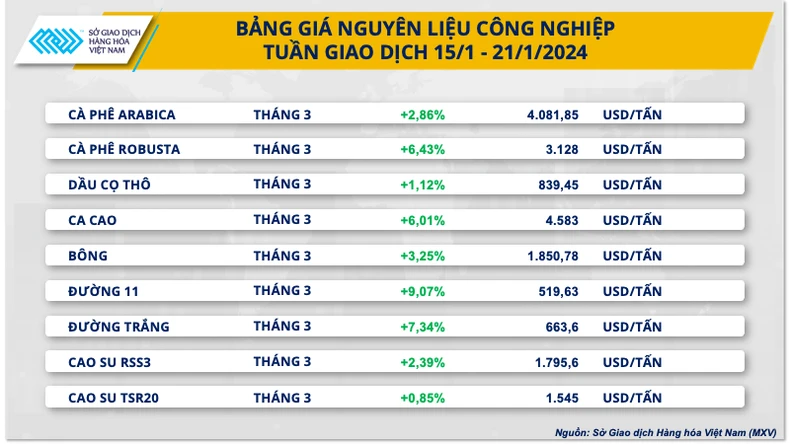

Ціни на каву робуста досягли 16-річного максимуму на тлі загострення напруженості в Червоному морі.

Наприкінці торгового тижня з 15 по 21 січня ціни на промислову сировину були переважно в плюсі. Ціни на робусту зросли на 6,43%, досягнувши найвищого рівня за 16 років. Різке зростання цін сприяли побоювання щодо ескалації напруженості в Червоному морі, що може порушити ланцюги поставок між провідними країнами-виробниками та споживачами робусти у світі.

Протягом минулого тижня конфлікт у Червоному морі загострився за участю США та Великої Британії. Це викликало занепокоєння на ринку щодо перебоїв у ланцюгах поставок між азійськими країнами, такими як В'єтнам та Індонезія, та провідними споживчими ринками, такими як США та Європа. Це може призвести до локального дефіциту поставок, особливо враховуючи, що країни-імпортери можуть ще не мати можливості знайти альтернативні джерела від інших країн-виробників.

Ціни на арабіку також зросли на 2,86% завдяки зростанню цін на робусту та неочікувано слабким даним щодо сертифікованих запасів на біржі ICE.

|

За тиждень, що закінчився 21 січня, запаси сертифікованої кави арабіка на біржі ICE-US зменшилися на 8 331 мішок вагою 60 кг, в результаті чого загальна кількість сертифікованих мішків кави досягла 253 108. Це стало досить несподіванкою для ринку, оскільки попередні дані про запаси демонстрували відновлення, хоча й повільне. Зниження також викликає сумніви щодо поточної ситуації з пропозиціями на ринку.

Раніше Агентство з постачання сільськогосподарських культур уряду Бразилії (CONAB) прогнозувало, що виробництво кави в Бразилії у 2024 році досягне 58,08 мільйона мішків по 60 кг, що на 5,5% більше порівняно з 2023 роком.

Тим часом Бразильська асоціація експортерів кави повідомила, що південноамериканська країна експортувала 3,78 мільйона мішків зелених кавових зерен, що на 31% більше, ніж у грудні 2022 року.

На внутрішньому ринку станом на сьогоднішній ранок (22 січня) ціна на зелені кавові зерна оптом у Центральному нагір'ї та Південних провінціях також різко зросла на 1400 донгів/кг. Відповідно, місцева кава зараз купується за ціною близько 71 800 - 72 500 донгів/кг.

Лідером зростання минулого тижня була ціна на 11-каратний цукор, яка зросла приблизно на 9,07% вище контрольного рівня. Спекотна погода в південно-центральному регіоні Бразилії, великому регіоні виробництва цукру, викликала занепокоєння щодо майбутнього виробництва. Крім того, побоювання щодо низького врожаю в Індії та Таїланді продовжували підтримувати ціни.

Джерело

![[Фото] Церемонія закриття 10-ї сесії 15-ї Національної асамблеї](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F12%2F11%2F1765448959967_image-1437-jpg.webp&w=3840&q=75)

![[ОФІЦІЙНО] MISA GROUP ОГОЛОШУЄ ПРО СВОЄ ПЕРШЕ ПОЗИЦІОНУВАННЯ БРЕНДУ В ОБЛАСТІ СТВОРЕННЯ АГЕНТНОГО ШТУЧНОГО ВИКОРИСТАННЯ ДЛЯ БІЗНЕСУ, ДОМОГОСПОДАРСТВА ТА УРЯДУ](https://vphoto.vietnam.vn/thumb/402x226/vietnam/resource/IMAGE/2025/12/11/1765444754256_agentic-ai_postfb-scaled.png)

Коментар (0)