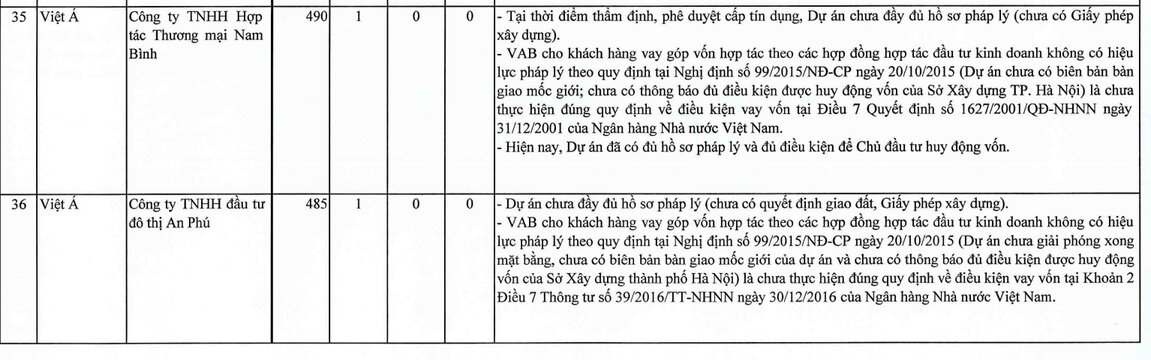

У 14 заявках на отримання кредиту було виявлено низку порушень.

Як повідомляла газета Lao Dong, на початку 2022 року VietABank мав три кредитні операції з акціонерною компанією HSTC Investment, Construction and Trading Joint Stock Company (HSTC Company).

З них дві транзакції були зареєстровані 26 січня 2022 року, а одна транзакція була зареєстрована 7 лютого 2022 року в системі Національного реєстру забезпечених транзакцій ( Міністерство юстиції ).

Однак забезпеченням цих кредитних операцій є проект міської функціональної зони Ла Фу в комуні Ла Фу, район Хоай Дик, Ханой . Підтверджуючи репортеру газети Lao Dong, керівник Народного комітету комуни Ла Фу заявив, що станом на кінець листопада 2023 року цей проект все ще не мав необхідних правових умов.

Примітно, що раніше у 2023 році Урядова інспекція вказала на численні порушення під час перевірки 14 файлів про видачу кредитів VietABank з 2013 по 2017 рік.

Результати перевірки, проведеної Урядовою інспекцією, показують, що VietABank оцінював та схвалював кредити, коли проект не мав повної юридичної документації, а інвестор не відповідав умовам для реалізації проекту (у випадку з кредитом, наданим Акціонерному товариству з будівництва та торгівлі HSTC).

Оцінка та визначення доходів і витрат для інвестиційних проектів були неточними (включаючи 2 клієнтів: акціонерне товариство «Hung Thinh Vietnam Investment Development Joint Company» та акціонерне товариство «PHD Investment Joint Company»).

Недостатньо документів для підтвердження мети кредиту (для кредиту Акціонерного товариства з будівництва та торгівлі HSTC).

Також було виявлено, що цей банк неправильно класифікував кредити відповідно до Постанови Національних зборів № 42/2017/QH14 про пілотне впровадження роботи з безнадійною заборгованістю кредитних установ, яка передбачає безнадійну заборгованість та формування резервів на покриття ризиків (включаючи 2 клієнтів: акціонерне товариство Vicoland Construction and Development Group, акціонерне товариство Binh Thuy Lam Dong Power); та неправильно реструктуризував кредити відповідно до правил Державного банку В'єтнаму (акціонерне товариство Global Investment).

Крім того, VietABank також надає клієнтам позики для внесення капіталу за інвестиційними договорами та договорами про ділову співпрацю з інвесторами проектів, по суті, розподіляючи капітал інвесторам для реалізації проектів, навіть якщо ці проекти не мають повної юридичної документації та не відповідають умовам мобілізації капіталу; інвестиційні договори та договори про ділову співпрацю не є юридично дійсними згідно з урядовими постановами та порушують положення Державного банку В'єтнаму щодо умов кредитування.

1,087 мільярда донгів перебуває під загрозою зникнення.

Банк VietABank був заснований 4 липня 2003 року шляхом злиття двох кредитних установ: Saigon Finance Joint Stock Company та Da Nang Rural Commercial Joint Stock Bank. Станом на кінець червня 2023 року статутний капітал VietABank досяг 5,399 млрд донгів.

У своєму фінансовому звіті за третій квартал 2023 року VietABank зафіксував чистий процентний дохід у розмірі 1 020 млрд донгів за перші дев'ять місяців 2023 року, що на 4% менше порівняно з аналогічним періодом минулого року. Водночас компанія повідомила про прибуток після оподаткування приблизно у розмірі 484 млрд донгів, що на 26% менше порівняно з першими дев'ятьма місяцями 2022 року.

Станом на 30 вересня 2023 року загальні активи VietABank досягли 104 023 млрд донгів, що на 1% менше, ніж за дев'ять місяців. З них депозити в інших кредитних установах склали 11 834 млрд донгів, що на 46% менше; депозити інших кредитних установ різко скоротилися на 77% до 4 923 млрд донгів.

І навпаки, депозити клієнтів у VietABank зросли на 25% порівняно з початком року, досягнувши 87 658 млрд донгів; кредити клієнтам досягли 66 736 млрд донгів, що на 7% більше.

Викликає занепокоєння погіршення якості кредитного портфеля VietABank, загальний обсяг непрацюючих кредитів до кінця вересня 2023 року досяг майже 1 130 мільярдів донгів, що на 18% більше, ніж за дев'ять місяців.

Примітно, що понад 96% непрацюючих кредитів VietABank – це кредити з високим ризиком дефолту (кредити Групи 5), загальна сума яких становить 1,087 млрд донгів. Порівняно із загальною сумою непогашених кредитів, коефіцієнт непрацюючих кредитів у банку зріс з 1,53% на початку року до 1,69%.

Порушення у практиці кредитування, зростання коефіцієнтів непрацюючих кредитів та ризик втрати трильйонів донгів у VietABank викликають багато питань щодо компетентності банку, якості оцінки та процедур кредитування.

Джерело

![[Фото] Прем'єр-міністр Фам Мінь Чінь провів телефонну розмову з генеральним директором російської корпорації "Росатом".](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F12%2F11%2F1765464552365_dsc-5295-jpg.webp&w=3840&q=75)

Коментар (0)