اعتبارًا من 11 ديسمبر 2025، أبلغت 122 وحدة من أصل 147 وحدة بنجاح إلى نظام المعلومات الخاص ببنك الدولة الفيتنامي لإدارة ومراقبة ومنع الاحتيال في أنشطة الدفع (SIMO)، مع وجود ما مجموعه 592000 سجل لحسابات الدفع / المحافظ الإلكترونية التي تظهر علامات على الاحتيال المشتبه به أو الخداع أو الانتهاكات القانونية.

وفي الوقت نفسه، قدم النظام تنبيهات إلى 2.13 مليون عميل؛ حيث تم إيقاف أو إلغاء أكثر من 670 ألف معاملة مؤقتًا بعد تلقي التنبيه، بإجمالي مبلغ معاملات يتجاوز 2.57 تريليون دونغ فيتنامي.

تم إصدار الأرقام المذكورة أعلاه من قبل قسم المدفوعات في بنك الدولة الفيتنامي بمناسبة الذكرى السنوية العشرين للوحدة.

يُعدّ نظام SIMO، المقرر تشغيله ابتداءً من عام 2025، إنجازاً هاماً في مجال مراقبة المدفوعات. يُمكّن هذا النظام المؤسسات الائتمانية من حظر المعاملات فوراً أو اشتراط التحقق من الهوية قبل معالجة المعاملات الإلكترونية، مما يُسهم بشكل كبير في الحدّ من الاحتيال وحماية حسابات العملاء.

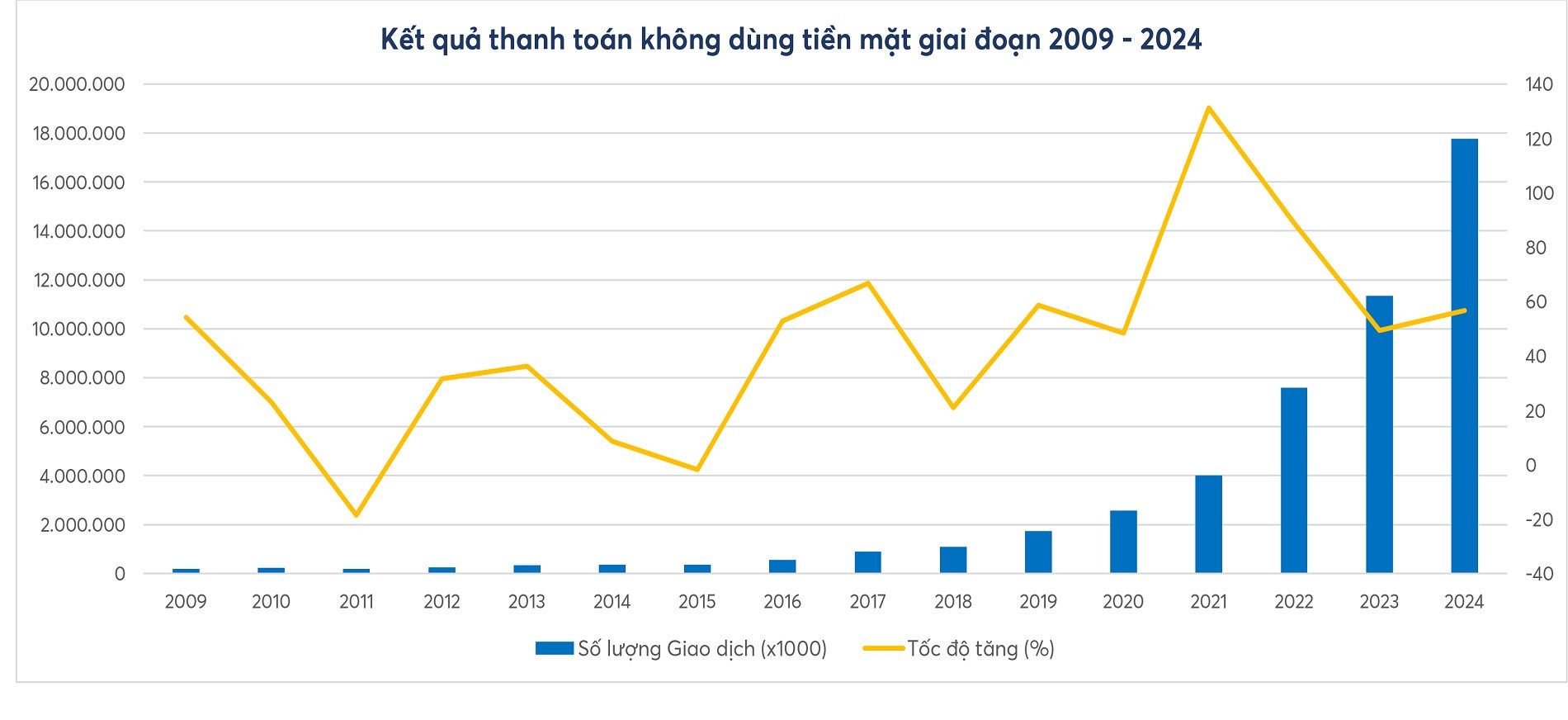

وبحسب إدارة المدفوعات، بعد مرور 20 عامًا، زادت معاملات الدفع غير النقدية بنحو 500 ضعف في العدد وأكثر من 60 ضعفًا في القيمة مقارنة بعام 2005.

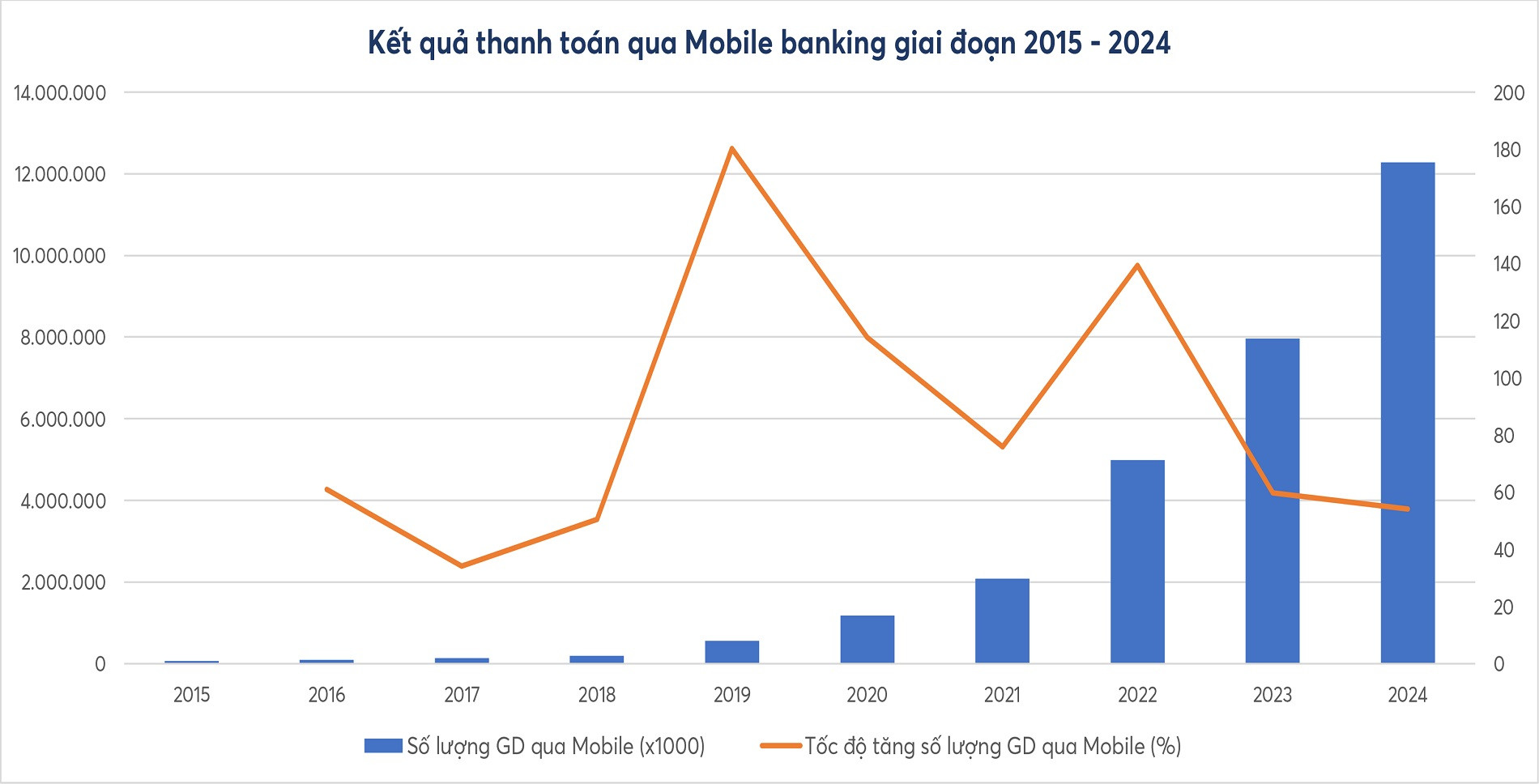

من المتوقع أن تزداد معاملات الإنترنت بين عامي 2015 و 2025 بمقدار 59 ضعفًا تقريبًا من حيث الحجم و 21 ضعفًا من حيث القيمة؛ ومن المتوقع أن تزداد معاملات الهاتف المحمول بمقدار 280 ضعفًا تقريبًا من حيث الحجم و 600 ضعف من حيث القيمة.

لم تصبح مدفوعات رمز الاستجابة السريعة شائعة إلا في عام 2018، ولكن منذ ذلك الحين زادت بأكثر من 700 ضعف في العدد وأكثر من 400 ضعف في القيمة.

وهذا يدل على أن سياسات الدفع لا تواكب الاتجاهات الدولية فحسب، بل تُظهر أيضًا فعالية عملية قوية، مما يخلق دافعًا كبيرًا للاقتصاد الرقمي والتمويل الشامل.

بالنسبة لنظام التحويل المالي والمقاصة الإلكترونية الذي تديره شركة ناباس منذ عام 2015، من المتوقع أن يرتفع متوسط حجم وقيمة المعاملات السنوية بأكثر من 170% و180% على التوالي خلال الفترة 2018-2025.

تشهد الفترة من 2017 إلى 2025 تحولاً هاماً في نظام الدفع الرقمي والخدمات المصرفية. وتقود هذا التحول العديد من الآليات والسياسات وتوجهات التطوير والتطبيقات التكنولوجية، ومنها:

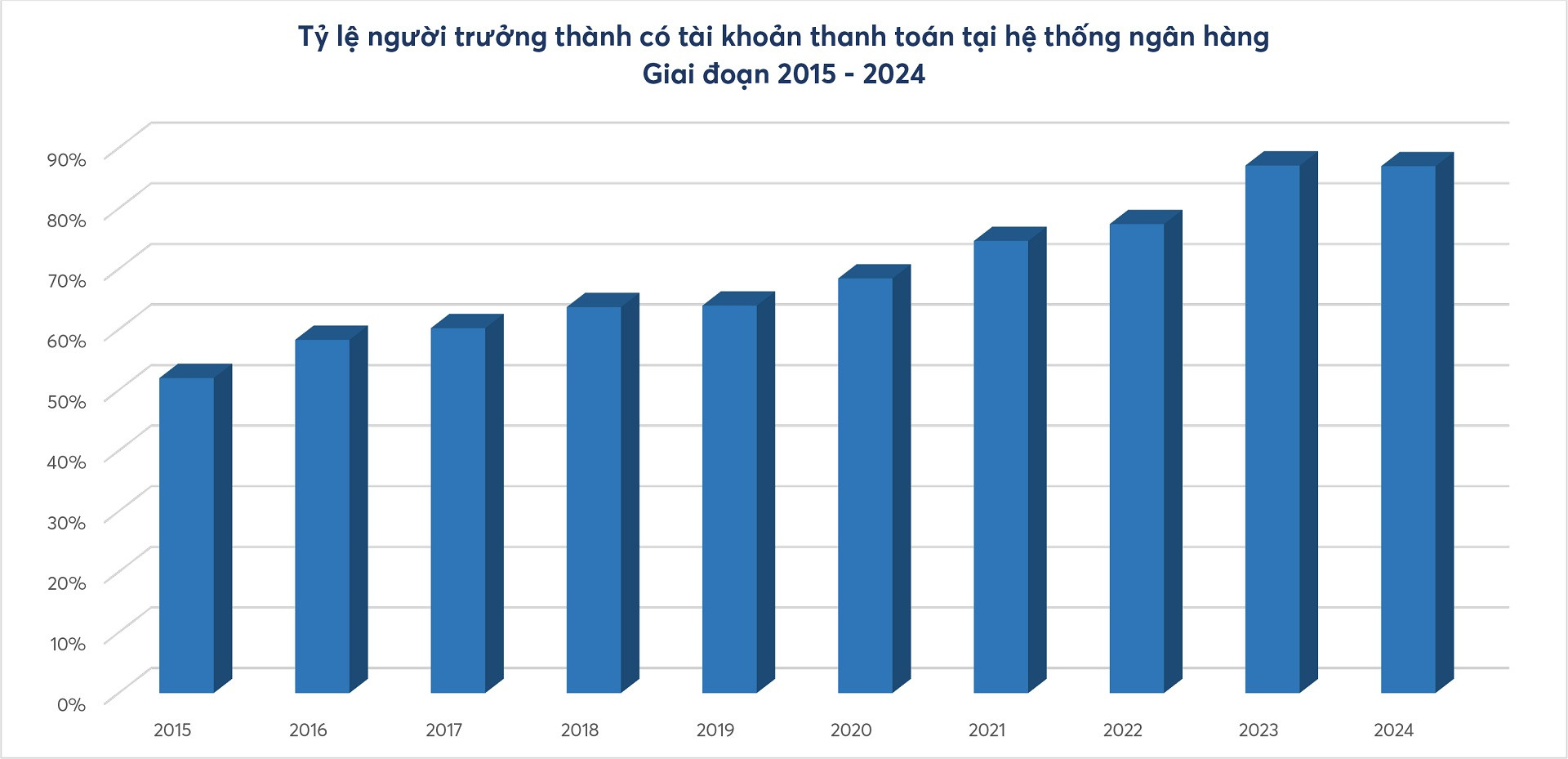

يساعد التحقق الإلكتروني من الهوية (eKYC) الأشخاص على فتح حسابات الدفع والمحافظ الإلكترونية واستخدام الخدمات عبر الإنترنت بالكامل؛ أصبحت المدفوعات السريعة على مدار الساعة طوال أيام الأسبوع ورموز الاستجابة السريعة والمحافظ الإلكترونية والخدمات المصرفية عبر الهاتف المحمول طرقًا شائعة ومهيمنة في المعاملات اليومية؛ ربط بيانات السكان وبيانات الأعمال وبيانات مكافحة غسل الأموال في تنفيذ المشروع 06.

علاوة على ذلك، فإن إنشاء نظام بيئي للدفع الرقمي والاستمرار في توسيع الترابط مع قطاعات أخرى مثل التعليم والرعاية الصحية والنقل والخدمات العامة سيخلق أساسًا متينًا لتطوير الخدمات العامة من المستوى الرابع والأنشطة الاقتصادية الرقمية المتنامية.

المصدر: https://vietnamnet.vn/gan-600-000-tai-khoan-bi-phat-hien-bat-thuong-ca-trieu-khach-hang-nhan-canh-bao-2471833.html

![[صورة] رئيس الوزراء فام مينه تشينه يجري مكالمة هاتفية مع الرئيس التنفيذي لشركة روساتوم الروسية.](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F12%2F11%2F1765464552365_dsc-5295-jpg.webp&w=3840&q=75)

تعليق (0)