Ráno 10. prosince schválilo Národní shromáždění novelizovaný zákon o správě daní, novelizovaný zákon o dani z příjmu fyzických osob a zákon o šetření a boji proti plýtvání, přičemž většina delegátů hlasovala pro.

Modernizace daňové správy

Národní shromáždění schválilo návrh zákona o správě daní (ve znění pozdějších předpisů), přičemž pro hlasovalo 437 ze 448 zúčastněných delegátů, což představuje 92,39 % z celkového počtu delegátů Národního shromáždění.

Zákon o správě daní (ve znění pozdějších předpisů) se skládá z 9 kapitol a 53 článků, je postaven na duchu komplexní inovace a zajišťuje plnou institucionalizaci politik strany, Národního shromáždění a vlády v oblasti institucionální reformy, digitální transformace a modernizace daňové správy v souladu s novým organizačním modelem daňového sektoru.

Zákon nabývá účinnosti od 1. července 2026, ale předpisy týkající se správy daní pro firmy, domácnosti, individuální podniky a elektronické faktury nabudou účinnosti dříve, a to od 1. ledna 2026.

Novelizovaný zákon o správě daní zavádí několik nových bodů. Zákon v souladu s tím zpřísňuje správu daní z elektronického obchodování tím, že vyžaduje, aby platformy elektronického obchodování platily daně jménem prodejců.

Toto je jedno z nejdůležitějších opatření v boji proti daňovým únikům v digitálním věku. Zákon stanoví, že zahraniční organizace a fyzické osoby podnikající na platformách elektronického obchodování podléhají zdanění.

Konkrétně u domácností a jednotlivců podnikajících na e-commerce platformách s funkcemi objednávání a plateb je za srážku, přiznání a placení daní jménem prodávajícího zodpovědná organizace spravující platformu (tuzemská nebo zahraniční).

Toto nařízení si klade za cíl zjednodušit postupy pro lidi a zvýšit efektivitu výběru rozpočtových prostředků.

Nový zákon zejména mění způsob správy daní pro domácnosti podnikající v podnikání. V souladu s tím se od 1. ledna 2026 způsob správy daní pro domácnosti podnikající v podnikání významně promění. Namísto uplatňování paušální sazby daně jako dříve bude výpočet daně založen na skutečně generovaných příjmech.

Finanční úřady budou podporovat automatické vytváření daňových přiznání na základě dat z elektronických faktur generovaných z registračních pokladen a propojených databází z jiných zdrojů. To pomůže zvýšit transparentnost daňových povinností a minimalizovat rizika pro daňové poplatníky.

")

Zákon dále rozšiřuje rozsah osob, na které se vztahuje dočasný zákaz cestování, aby se zabránilo daňovým únikům. Zákon umožňuje podávání dodatečných prohlášení po ukončení daňových kontrol a inspekcí a podporuje automatické vrácení daní a osvobození od daně.

Pokud jde o řešení dluhů, zákon zavádí přechodný mechanismus, který umožňuje odepsání dluhů vzniklých před 1. červencem 2026 podle nových předpisů. To pomáhá důkladně vyřešit „fiktivní“ dluhy starší 10 let, které již nelze vymáhat od podniků, kterým byly odebrány licence.

Oficiální zvýšení osobního příplatku.

Národní shromáždění schválilo návrh zákona o dani z příjmu fyzických osob (ve znění pozdějších předpisů), na jehož hlasování se podílelo 438/443 poslanců Národního shromáždění, což představuje 92,60 % z celkového počtu poslanců Národního shromáždění.

Zákon o dani z příjmu fyzických osob (ve znění novely) se skládá ze 4 kapitol a 30 článků s mnoha novými body: zvýšení rodinných srážek, úprava progresivního daňového sazebníku a zvýšení prahu nezdanitelných příjmů podnikatelských domácností na vhodnější úroveň.

Zákon obsahuje oproti stávajícímu zákonu několik nových ustanovení. Zejména zákon zvyšuje osobní příplatek na 15,5 milionu VND měsíčně. V reakci na zpětnou vazbu od stálého výboru Národního shromáždění a poslanců Národního shromáždění vláda oficiálně začlenila nový osobní příplatek do zákona.

Konkrétně se odpočet pro samotného daňového poplatníka zvýší na 15,5 milionu VND/měsíc (namísto současných 11 milionů VND); odpočet pro každou vyživovanou osobu se zvýší na 6,2 milionu VND/měsíc (namísto současných 4,4 milionu VND); zákon ukládá vládě, aby předložila stálému výboru Národního shromáždění návrh na úpravu těchto úrovní v budoucnu na základě kolísání cen a příjmů, a zajistila tak flexibilitu v souladu se socioekonomickou situací.

Zákon rovněž snižuje daňové sazby pro zaměstnance se středními příjmy. Progresivní daňový sazebník byl revidován s cílem snížit daňovou povinnost a zabránit prudkému zvyšování daňových sazeb mezi jednotlivými úrovněmi.

Jedním z ustanovení, které při projednávání návrhu zákona upoutalo pozornost delegátů Národního shromáždění, je daňová politika pro podnikatelské domácnosti.

. (Foto: Doan Tan/VNA)")

V reakci na stanoviska poslanců Národního shromáždění zvýšil návrh zákona schválený Národním shromážděním hranici pro nezdanitelné příjmy. V souladu s tím se hranice pro nezdanitelné příjmy zvyšuje ze současných 100 milionů VND (a 200 milionů VND v předchozích návrzích zákonů) na 500 milionů VND/rok. Podnikatelské domácnosti s příjmy 500 milionů VND nebo méně tak nebudou muset platit daň z příjmu fyzických osob.

Aby se podpořila správa trhu se zlatem a boj proti spekulacím, zákon stanoví výběr daně z příjmu fyzických osob z příjmu z převodu zlatých slitků ve výši 0,1 % z ceny převodu za každou transakci.

Aby však vláda chránila zájmy těch, kteří zlato hromadí, stanoví daňový limit pro zlaté slitky. Jednotlivci, kteří nakupují a prodávají zlato za účelem úspor nebo úschovy pod touto hranicí, nebudou zdaněni.

Zákon také rozšiřuje rozsah daňových osvobození na podporu práce a inovací, jako je 100% osvobození od daně z noční práce a přesčasů (namísto osvobození pouze vyšší části mzdy jako dříve); pětileté osvobození od daně z příjmů z platů a mezd high-tech pracovníků a vysoce kvalitních pracovníků v odvětví digitálních technologií; a osvobození od daně z příjmů z prvního převodu uhlíkových kreditů a zelených dluhopisů.

Očekává se, že zákon nabude obecné účinnosti od 1. července 2026. Aby však lidé mohli využívat zvýšených rodinných srážek a snížených daňových sazeb, budou se předpisy týkající se příjmů ze mzdy, mezd a příjmů z podnikání uplatňovat dříve, a to od 1. ledna 2026.

Zavedení povinného předpisu o předcházení vzniku odpadů.

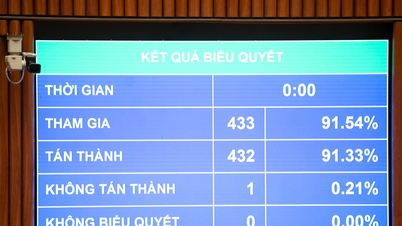

Národní shromáždění schválilo návrh zákona o šetrnosti a boji proti plýtvání, přičemž pro něj hlasovalo 433/440 delegátů, což představuje 91,54 % z celkového počtu delegátů.

Zákon o snižování a boji proti odpadům se skládá ze 6 kapitol a 38 článků. Ve srovnání se současným zákonem o snižování a boji proti odpadům z roku 2013 se nový zákon nazývá „Zákon o snižování a boji proti odpadům“.

Podle vlády má odstranění slova „praxe“ za cíl zdůraznit naléhavost a rozhodnost v současné situaci. Úspora a boj s odpady není jen otázkou „praxe“, ale musí se stát závazným předpisem, společenským etickým standardem a rozhodujícím faktorem pro vstup země do nové éry.

")

Zákon má několik významných nových obsahových bodů. V souladu s tím jasně definuje oblast působnosti mezi veřejným a soukromým sektorem, v níž jsou předpisy pro státní sektor závazné, zatímco předpisy pro výrobní, obchodní a spotřební činnosti obyvatelstva jsou podporovány, aniž by se hluboce zasahovalo do správy a využívání zdrojů soukromým sektorem.

Zákon rozšiřuje a objasňuje pojmy „úspory“ a „plýtvání“, přičemž úspora neznamená pouze spotřebu menšího množství, než je norma, ale také „používání správných norem, standardů a režimů, ale dosahování výsledků vyšších, než je stanovený cíl“; plýtvání je definováno jako vytváření překážek socioekonomického rozvoje a promeškání rozvojových příležitostí pro zemi.

Zákon také institucionalizuje stranické předpisy a podrobně popisuje nehospodárné chování v konkrétních oblastech, jako jsou veřejné finance, veřejné investiční kapitál, zdroje, energie, veřejný majetek... To pomáhá jasně identifikovat chování, které je třeba řešit, a předcházet nedorozuměním s legislativní činností.

Zákon věnuje zvláštní článek úpravě práv, povinností a ochranných opatření pro osoby bojující proti odpadu a jejich příbuzné (včetně manželů/manželek, rodičů a dětí). Toto nařízení je v souladu s nařízením politbyra č. 231-QĐ/TW, které zajišťuje bezpečnost a práva těch, kteří odpad nahlašují nebo zveřejní.

Nový a humánní aspekt zákona se nachází v článcích 6 a 37, které jasně rozlišují mezi plýtváním z důvodu nezodpovědnosti a objektivními riziky. Úředníci, kteří jsou dynamičtí, inovativní, kreativní a ochotní myslet nekonvenčně a jednat pro společné dobro, nebo kteří akceptují rizika ve vědeckém výzkumu, budou zvažováni pro osvobození, prominutí nebo zmírnění odpovědnosti.

")

Aby se snížila administrativní zátěž a zajistila dlouhodobá vize, zákon stanoví, že premiér vyhlásí Národní strategii pro prevenci a kontrolu odpadů s desetiletou vizí, namísto pouhého zavedení Programu pro praktikování šetrnosti a boj proti odpadům, jak tomu bylo dříve.

Zákon stanoví zřízení celostátní databáze o úsporách a boji proti plýtvání, kterou bude jednotně spravovat vláda, a každý rok vyhlašuje 31. květen „Národním dnem úspor a boje proti plýtvání“ s cílem šířit kulturu spoření v celé společnosti.

Zákon o snižování a boji proti odpadům nabude účinnosti 1. července 2026. Zákon o praktikování snižování a boje proti odpadům č. 44/2013/QH13 pozbude účinnosti k tomuto datu./.

Zdroj: https://www.vietnamplus.vn/quoc-hoi-bieu-quyet-thong-qua-2-luat-thue-va-luat-tiet-kiem-chong-lang-phi-post1082134.vnp

![[Fotografie] Prozkoumejte válečnou loď amerického námořnictva USS Robert Smalls](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F12%2F10%2F1765341533272_11212121-8303-jpg.webp&w=3840&q=75)

![[Video] Řemeslo výroby lidových maleb Dong Ho bylo organizací UNESCO zapsáno na seznam řemesel, která je třeba naléhavě chránit.](https://vphoto.vietnam.vn/thumb/402x226/vietnam/resource/IMAGE/2025/12/10/1765350246533_tranh-dong-ho-734-jpg.webp)

Komentář (0)