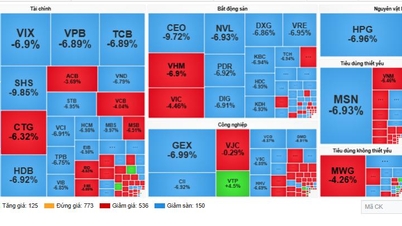

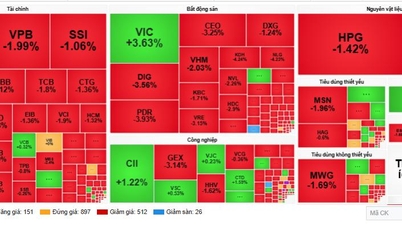

DNVN - Státní komise pro cenné papíry oficiálně zveřejnila návrh oběžníku, kterým se mění a doplňuje řada článků oběžníků upravujících transakce s cennými papíry. Návrh obsahuje mnoho nových ustanovení, která mají zahraničním institucionálním investorům usnadnit nákup cenných papírů, aniž by museli mít na svých účtech 100 % finančních prostředků (předfinancování).

Návrh oběžníku, kterým se mění a doplňuje řada článků oběžníků upravujících obchody s cennými papíry (dále jen „návrh“), obsahuje mnoho nových ustanovení, která mají zahraničním institucionálním investorům usnadnit nákup cenných papírů, aniž by museli mít na svých účtech 100 % finančních prostředků (předfinancování). Zároveň vytváří podmínky pro rovný přístup zahraničních investorů k informacím o trhu s cennými papíry.

Společnost s cennými papíry proto posoudí platební riziko zahraničního institucionálního investora, aby určila částku potřebnou při zadání příkazu k nákupu akcií (pokud existuje) v souladu s dohodou mezi společností s cennými papíry a zahraničním institucionálním investorem.

V případě, že zahraniční investor, kterým je organizace, neprovede plnou úhradu za transakci nákupu akcií, přechází povinnost uhradit zbývající částku na společnost s cennými papíry, u které zahraniční investor, kterým je organizace, zadá objednávku prostřednictvím vlastního obchodního účtu, s výjimkou některých případů uvedených v návrhu.

Návrh je hodnocen jako vhodný a vysoce proveditelný, přitahující zahraniční investory na akciovém trhu.

Společnost obchodující s cennými papíry může prodat na základě dohody v systému obchodování s cennými papíry nebo převést vlastnictví mimo systém obchodování s cennými papíry v počtu akcií převedených na její vlastní obchodní účet zahraničnímu investorovi. Nejpozději v obchodní den následující po dni, kdy jsou akcie zaúčtovány na vlastním obchodním účtu společnosti obchodující s cennými papíry, pokud tato transakce nepřekročí maximální limit poměru vlastnictví zahraničních investorů stanovený zákonem pro danou akcii.

S výjimkou výše uvedených transakcí prodávají společnosti obchodující s cennými papíry akcie v systému obchodování s cennými papíry. Finanční částky vyplývající z transakcí se provádějí na základě dohody mezi společností obchodující s cennými papíry a zahraničním institucionálním investorem nebo jeho oprávněným zástupcem.

V případě, že zahraniční investor je organizace, která zadá objednávku na nákup akcií, ale neprovede plnou platbu dle předepsaných podmínek, Vietnamská depozitářská a clearingová společnost pro cenné papíry převede platební povinnost za zbývající částku nákupu akcií zahraničního investora. Společnost s cennými papíry musí zajistit dostatek finančních prostředků k úhradě transakce.

Návrh dále stanoví, že doba, kdy zahraniční organizace potřebují mít na svých převodních účtech dostatek peněz, je přibližně od 14:30 dne T+1 (po 1 dni transakce) do 9:30 dne T+2. Doba od chvíle, kdy musí zahraniční organizace splnit své platební povinnosti, do doručení cenných papírů je jen několik hodin, od 9:30 do 13:00 dne T+2.

Pokud jde o rovné informace, návrh oběžníku rovněž stanoví: jazykem informací zveřejňovaných na akciovém trhu je vietnamština. Kótované organizace, veřejné společnosti, burzy cenných papírů a Vietnamská depozitářská a clearingová společnost pro cenné papíry budou současně zveřejňovat informace v angličtině.

Informace zveřejněné v angličtině musí být v souladu s obsahem informací zveřejněných ve vietnamštině. V případě jakéhokoli rozporu nebo nedorozumění mezi informacemi ve vietnamštině a angličtině se jako původní referenční informace považují informace ve vietnamštině.

Podle hodnocení domácích i zahraničních expertů jsou nová řešení a předpisy v návrhu vhodné a vysoce proveditelné. Státní komise pro cenné papíry očekává, že vydání oběžníku bude mít pozitivní dopad na proces zvažování modernizace vietnamského akciového trhu.

Ha Anh

Zdroj: https://doanhnghiepvn.vn/kinh-te/chung-khoan/thi-truong-chung-khoan-go-nut-that-prefunding-thu-hut-nha-dau-tu-nuoc-ngoai/20240721082611363

![[Fotografie] Cat Ba - Zelený ostrovní ráj](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F12%2F04%2F1764821844074_ndo_br_1-dcbthienduongxanh638-jpg.webp&w=3840&q=75)

Komentář (0)