Nedostatek kvalitních investičních kanálů, peníze stále plynou do bank

Bankovní vklady nadále rostou a dosahují nových rekordů, zatímco poptávka po zlatě a „surfování“ po nemovitostech se zpomaluje.

|

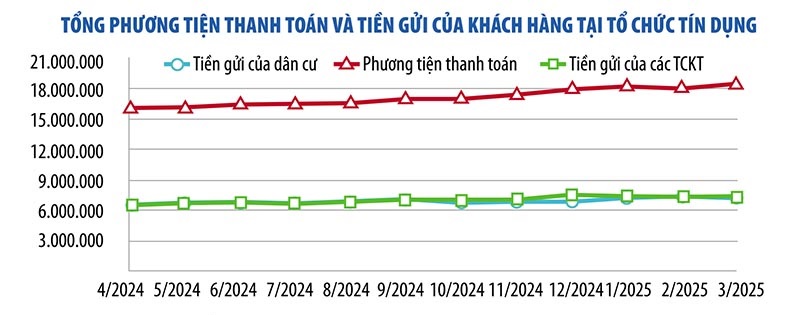

Nejnovější údaje, které právě oznámila Státní banka, ukazují, že do konce března 2025 dosáhly vklady od individuálních klientů i ekonomických organizací úvěrových institucí téměř 15 milionů miliard VND, což představuje nárůst o 1,8 % oproti předchozímu měsíci. Z toho vklady od obyvatel dosáhly 7,47 milionu miliard VND, což představuje nárůst o 5,73 % oproti začátku roku. Vklady od podniků dosáhly 7,52 milionu miliard VND, což je o 1,92 % méně než na konci roku 2024, ale oproti předchozímu měsíci o více než 158 000 miliard VND více.

Podle Dr. Chau Dinh Linha (Bankovní univerzita v Ho Či Minově Městě) vklady silně proudí do bank, protože lidé jsou opatrní v kontextu ekonomiky a dalších investičních kanálů, které s sebou nesou mnoho potenciálních rizik a jsou nepředvídatelné. Přestože je míra návratnosti nižší než u jiných investičních kanálů, spořicí vklady jsou bezpečné a vysoce likvidní.

Podobně pan Nguyen Quang Huy, výkonný ředitel Fakulty financí a bankovnictví (Univerzita Nguyen Trai), uvedl, že ačkoli úroková sazba není ve srovnání s mnoha jinými investičními kanály atraktivní, je vhodná pro rizikovou chuť většiny lidí (bezpečnost je požadavkem číslo jedna). „Trh má mnoho investičních kanálů, ale chybí atraktivní investiční kanály z hlediska výnosu, bezpečnosti a likvidity. Volné peníze lidí proto stále proudí hlavně do bankovního systému,“ poznamenal pan Huy.

Data Státní banky ukazují, že do konce května 2025 se úvěry v celé ekonomice zvýšily o 6,52 %, což je téměř třikrát více než tempo růstu ve stejném období loňského roku. Úvěry v celé ekonomice tak dosáhly objemu přibližně 16,6 milionu miliard VND, což představuje nárůst o 1 milion miliard VND ve srovnání s koncem roku 2024.

Po prudkém růstu v posledních měsících vykazuje trh s nemovitostmi známky zpomalení. Podle Dr. Tran Xuan Luonga, zástupce ředitele Vietnamského institutu pro výzkum trhu s nemovitostmi, jsou investoři opatrnější kvůli politickým výkyvům ve světě a také změnám v domácích institucích. Očekává se, že trh s nemovitostmi v posledních 6 měsících roku 2025 bude kolísat a udrží si stabilní stav.

Mnoho ekonomických expertů se také domnívá, že po období prudkého růstu cen se trh s nemovitostmi zpomalí a poptávka po „surfování“ na trhu s nemovitostmi se sníží. Zpomalující se likvidita způsobí, že peněžní tok do tohoto sektoru již nebude proudit tak silně jako v první polovině roku.

Na trhu se zlatem se cena zlatých slitků SJC v prvních 4 měsících roku zvýšila o 44 %, ale poslední 2 měsíce stagnuje. Celosvětově cena zlata prudce vzrostla z 2 624 USD/unci na začátku letošního roku na téměř 3 500 USD/unci na konci dubna 2025 a pohybuje se kolem 3 400 USD/unci.

Přestože se předpokládá, že světová cena zlata bude nadále růst, odborníci tvrdí, že se cena zlata nachází ve fázi, kdy se „může kdykoli obrátit“. Investoři proto musí být opatrní a měli by do zlata investovat pouze tehdy, pokud jej skutečně považují za obranné aktivum nebo dlouhodobou investici.

„Je těžké předpovědět cenu zlata v nadcházejícím období, ale myslím si, že v kontextu globální nestability se institucionální i individuální investoři stále více obracejí ke zlatu, aby se chránili před nejistotami. Ve Vietnamu je poptávka po investicích do zlata stále velmi silná, ale investoři musí být ostražití a vždy připraveni na jakákoli překvapení,“ doporučil pan Shaokai Fan, ředitel pro asijsko-pacifický region (bez Číny) a ředitel pro globální centrální banky ve Světové radě pro zlato.

Pokud jde o investiční kanál do akcií, pan Phan Dung Khanh, ředitel investičního poradenství investiční banky Maybank, uvedl, že trh stále dostává více pozitivních než negativních zpráv. Cash flow a likvidita se postupně zlepšují, což podporuje sentiment investorů. Pro silný růst trhu jsou však stále potřeba fundamentální informace, jako je ekonomický růst nebo zlepšení trhu...

Podle odborníků legalizace digitálních aktiv a krypto aktiv Národním shromážděním v rámci zákona o digitálním technologickém průmyslu a zřízení Mezinárodního finančního centra ve Vietnamu otevře nový oficiální investiční kanál. Tento investiční kanál však vyžaduje specializované znalosti a je vysoce rizikový, takže není vhodný pro většinu investorů.

I když jsou všechny investiční kanály nestabilní, většina investorů stále upřednostňuje zachování kapitálu – největší výhodu spořicích vkladů. „To vysvětluje, proč volné peníze stále proudí do bank i přes nízké úrokové sazby z úspor,“ řekl ekonomický expert Dr. Nguyen Tri Hieu.

Vietnamská asociace zlatého průmyslu nedávno zaslala komentář k návrhu změny a doplnění vyhlášky č. 24 o řízení trhu se zlatem (vyhláška č. 24).

Je pozoruhodné, že Asociace navrhla, aby se do výroby a obchodování se zlatými slitky nezapojovaly úvěrové instituce, zejména komerční banky.

VGTA to vysvětlila tak, že podle zákona o úvěrových institucích ze dne 18. ledna 2024 nemají komerční banky funkci produkce zlata. Hlavními úkoly komerčních bank jsou obchodování s měnami (zejména úvěrové činnosti) a poskytování platebních služeb.

„Pokud bude komerčním bankám dovoleno podílet se na výrobě a obchodování se zlatými slitky, budou nuceny použít velké množství kapitálu na investice do továren, strojů, školení pracovníků a investovat do oblastí, které nespadají do jejich hlavních funkcí a úkolů poskytovat úvěry a podpůrný kapitál pro výrobní a obchodní podniky k dosažení cílů hospodářského růstu,“ uvedla asociace.

Kromě toho komerční banky nejsou specializovanými organizacemi na produkci a obchodování se zlatem a historie prokázala, že komerční banky byly před rokem 2012 při produkci a obchodování se zlatými slitky neefektivní.

„Některé komerční banky zanechaly dlouhodobé, neočekávané následky, které se podařilo stabilizovat díky efektivnímu a rozhodnému směřování Státní banky,“ zdůraznila VGTA.

Vietnamská asociace zlatého průmyslu se dále vyjádřila k předpisům o podmínkách pro udělení licence k výrobě zlatých slitků podnikům se základním kapitálem 1 000 miliard VND nebo více.

Asociace se domnívá, že toto nařízení je příliš přísné, tuto podmínku mohou splnit pouze 1 až 3 podniky zabývající se produkcí a obchodem se zlatem.

Vzhledem k výše uvedené regulaci je počet podniků podílejících se na výrobě zlatých slitků nevýznamný, což ztěžuje expanzi trhu a existuje riziko, že stát si bude i nadále udržovat monopol, což sníží rozmanitost a omezí nabídku zlatých slitků.

Z výše uvedených důvodů Asociace doporučuje, aby základní kapitál činil 500 miliard VND nebo více. Kromě toho je nutné se zaměřit na výrobní kapacitu podniku, efektivitu podnikání, obchodní pověst, značku na trhu, design a kvalitu zlatých slitků a dodržování státních předpisů týkajících se obchodování se zlatem.

|

Pokud jde o vydávání ročních limitů a licencí pro každý vývoz, dovoz zlatých slitků a dovoz surového zlata pro podniky vyrábějící zlaté slitky v návrhu, Asociace se domnívá, že by mělo být zváženo jeho vypuštění.

Protože tato regulace zvyšuje počet sublicencí, zpřísňuje administrativní postupy pro podniky, brání exportu zlatých slitků a regeneruje cizí měnu pro zemi. Zároveň však ztrácí výrobní a obchodní příležitosti pro podniky, protože světový trh se zlatem neustále kolísá a je ovlivněn mnoha faktory.

Pokud podniky budou čekat na každé licenční řízení, ztratí možnost vyvážet nebo dovážet za nejlepší cenu, což ovlivní efektivitu výroby a exportní aktivity.

Asociace rovněž navrhla regulovat pouze Státní banku, aby udělovala roční kvóty na dovoz a vývoz zlatých slitků a dovoz surového zlata, přidělované každému podniku od prvního čtvrtletí roku v souladu se zásadami publicity, transparentnosti a neudělování sublicencí.

Na tomto základě si podniky proaktivně vybírají čas a objem (v rámci limitu) pro dovoz nebo vývoz, aby dosáhly nejvyšší efektivity. Podniky pravidelně informují Státní banku o plnění limitu dovozu a vývozu zlata. Státní banka zváží a rozhodne o jakýchkoli dalších úpravách limitu.

Dále se doporučuje, aby se Návrhový výbor zabýval mechanismem na podporu dovozu surového zlata pro výrobu zlatých slitků a šperků, které by uspokojily poptávku na domácím trhu a sloužily exportu a regeneraci cizí měny, a neměl by vytvářet mechanismus pro komerční aktivity (dovoz a vývoz zlatých slitků).

Domácnosti v zemědělském podnikání si mohou půjčit až 500 milionů VND bez zástavy

Vláda právě vydala nařízení č. 156/2025/ND-CP, kterým se mění a doplňuje řada článků nařízení vlády č. 55/2015/ND-CP ze dne 9. června 2015 o úvěrové politice pro rozvoj zemědělství a venkova, které bylo v souladu s nařízením vlády č. 116/2018/ND-CP ze dne 7. září 2018 novelizováno a doplněno několik článků.

Vyhláška proto zvyšuje maximální výši nezajištěného úvěru pro fyzické osoby, domácnosti, družstva, podnikatelské subjekty, družstevní svazy a vlastníky zemědělských podniků tak, aby vyhovovala kapitálovým potřebám stávajících zákazníků pro zemědělskou produkci.

Konkrétně se limit nezajištěných úvěrů pro jednotlivce a domácnosti zvyšuje ze 100–200 milionů VND na 300 milionů VND.

Limit nezajištěných úvěrů pro družstva a podniky v řadách domácností se zvyšuje z 300 milionů VND na 500 milionů VND.

Výše nezajištěných úvěrů pro majitele farem se zvyšuje z 1–2 miliard VND na 3 miliardy VND.

Výše nezajištěných úvěrů pro družstva a družstevní svazy se zvyšuje z 1–3 miliard VND na 5 miliard VND.

Vyhláška rovněž omezuje administrativní postupy, čímž usnadňuje klientům půjčování kapitálu od úvěrových institucí. V souladu s tím se odstraňuje obsah týkající se požadavku na předložení osvědčení o právech k užívání pozemků a o pozemku bez sporů potvrzeného lidovým výborem na úrovni obce; zároveň se stanoví, že klienti si mohou půjčovat bez zajištění a úvěrová instituce musí souhlasit (namísto dříve stanoveného povinného požadavku) s tím, že klient úvěrové instituci předloží osvědčení o právech k užívání pozemků a vlastnictví aktiv připojených k jeho pozemku během doby trvání úvěru bez zajištění u úvěrové instituce.

Vyhláška rovněž mění ustanovení o restrukturalizaci splácení dluhů, udržování dluhové skupiny a vytváření rezerv pro řízení rizik směrem k tomu, aby Vietnamská státní banka byla pověřena regulací restrukturalizace splácení dluhů u dluhů, které jsou vedeny ve stejné dluhové skupině podle vyhlášky 55/2015/ND-CP; zároveň poskytuje pokyny ke klasifikaci dluhů a vytváření rezerv na krytí rizik u dluhů, které jsou vedeny ve stejné dluhové skupině, v souladu se zákonem o úvěrových institucích z roku 2024 a příslušnými právními předpisy.

Nově doplněný obsah vyhlášky zahrnuje: Doplnění řady konceptů týkajících se politiky odpouštění dluhů s cílem usnadnit odpouštění dluhů a zajistit soulad s realitou odpouštění dluhů v minulosti; Doplnění úvěrových politik na podporu ekologického a oběhového zemědělství s cílem podpořit úvěrové politiky podobné těm, které mají zákazníci produkující high-tech zemědělství, propojení zemědělské produkce (pokud jde o úroveň nezajištěných úvěrů, mechanismy řízení rizik) s cílem zajistit soulad se současným trendem rozvoje zemědělství podle nových modelů pod vedením premiéra...

Novela a doplnění dekretu má odpovídat současným kapitálovým potřebám zemědělské produkce a nadále podporovat efektivitu, která bude v nadcházejícím období uváděna do praxe v souladu s politikami a směry strany a státu, přispěje k dalšímu uvolnění zdrojů pro venkovský zemědělský sektor a přispěje ke společnému úsilí o dosažení cíle urychlení, proražení a dosažení cílové čáry socioekonomického rozvoje celé země v nadcházejícím období, jakož i v souladu s dvouúrovňovým modelem místní samosprávy.

Vyhláška nabude účinnosti 1. července 2025.

Guvernér Vietnamské státní banky (SBV) Nguyen Thi Hong, který se 19. června ráno v rámci otázek a odpovědí dělil o oheň s ministrem financí Nguyenem Van Thangem, uvedl, že je nutné diverzifikovat kapitálové zdroje pro ekonomiku, namísto spoléhání se pouze na bankovní kapitál. Guvernér však také varoval, že při mobilizaci kapitálu pro velké projekty je nutné vypočítat schopnost půjčit si a splatit dluh.

|

Podle guvernéra je současný růst vietnamské ekonomiky silně závislý na kapitálu, ale efektivita není vysoká, jak ukazuje index ICOR, který je ve srovnání s regionem stále vysoký, což naznačuje, že je třeba dále zlepšovat efektivitu využívání kapitálu.

Přestože Vietnam přilákal velké množství zahraničního investičního kapitálu, zejména přímých zahraničních investic, dosud nevyužil mnoha kapitálových výhod, zejména v oblasti transferu technologií a manažerských kapacit, a dosud se nepropojil s domácím sektorem. Guvernér se domnívá, že v nadcházející době je třeba „obnovit“ strategii přilákání přímých zahraničních investic směrem k podpoře transferu technologií, řízení a většího propojení s domácí ekonomikou.

Guvernér souhlasil s názorem ministra financí, že vysoký hospodářský růst se musí spoléhat jak na domácí, tak na zahraniční kapitál, a uvedl, že zahraniční kapitál je velmi rozmanitý, například: kapitál ze zahraničních přímých zahraničních investic, kapitál ze zahraničních investic, zahraniční úvěry... Vzhledem k současným cílům v oblasti veřejného a zahraničního dluhu je prostor Vietnamu pro zahraniční úvěry stále velmi otevřený.

Guvernér však na základě zkušeností s makrořízením poznamenal, že se jedná o půjčování a využívání kapitálu.

Konkrétně je podle guvernéra domácí kapitál v současné době silně závislý na bankovním systému, a to včetně krátkodobého, střednědobého a dlouhodobého kapitálu. Poměr nesplacených úvěrů k HDP na konci roku 2024 dosáhl 134 % a pokud bude nadále růst, bude to představovat rizika pro bankovní systém a bude mít důsledky pro ekonomiku, což ztíží dosažení cíle vysokého a udržitelného hospodářského růstu.

„Toto je otázka, které musí ministerstva a sektory v nadcházejícím období věnovat velkou pozornost při vyvažování kapitálu pro dosažení vysokých cílů hospodářského růstu,“ navrhl guvernér.

Vedoucí představitelé SBV rovněž uvedli, že poptávka po domácím investičním kapitálu je v nadcházejícím období velmi vysoká. Od nynějška do roku 2030, s vizí do roku 2045 a zejména do roku 2030, se očekává realizace mnoha projektů s velkým investičním kapitálem, jako je výstavba dalších 2 000 km dálnic (v současné době se realizuje projekt rychlostní silnice Sever-Jih s velkým celkovým investičním kapitálem), investice do výstavby mnoha letišť, přístavů a plánování energetiky VIII...

Guvernér doporučuje, aby ministerstva a funkční složky od nynějška kalkulovaly, kde mobilizovat kapitál, jak si půjčovat a splácet dluhy, jak rozdělovat kapitál, jak rezervovat kapitálové zdroje... aby se zajistilo, že nevytvářejí velký tlak na makrorizika.

Vietnamská státní banka uvedla, že bankovní systém, který je životodárnou silou ekonomiky, v posledních letech rostl v průměru o 14–15 % ročně, což je ve srovnání s regionem vysoká úroveň. V roce 2025 si Vietnamská státní banka stanovila cíl růstu na 16 %, aby dosáhla vysokého cíle růstu 8 % nebo více, a může jej upravit, pokud bude inflace pod kontrolou.

„V kontextu vysoce otevřené ekonomiky vynaložilo řízení měnové politiky v minulosti velké úsilí. V nadcházejícím období bude Státní banka i nadále bedlivě sledovat vývoj, aby ve správný čas a ve správných dávkách zaváděla nástroje řízení ke kontrole inflace, stabilizaci makroekonomiky, stabilizaci devizového trhu a zajištění bezpečnosti bankovního systému. To je zásadní bod, protože pokud makroekonomika, měna a devizový kurz budou kolísat jako dříve, bude pro podniky velmi obtížné se rozvíjet,“ slíbil guvernér.

Podle údajů z roku 2025, které právě zveřejnila Světová rada pro zlato (WGC), 95 % správců rezerv uvedlo, že očekávají, že centrální banky budou v příštích 12 měsících nadále zvyšovat své zlaté rezervy. To je rekordní hodnota ve srovnání s výsledky průzkumů od roku 2019 do současnosti. Správci rezerv si stále zachovávají pozitivní pohled na zlato v kontextu toho, že zlato dosáhlo mnoha rekordních maxim a centrální banky udržují nákupy zlata již 15 let po sobě.

|

Průzkum centrálních bank o zlatých rezervách (CBGR) z roku 2025, který shromáždil data od 73 centrálních bank z celého světa, ve skutečnosti zjistil, že téměř 43 % centrálních bank plánuje v nadcházejícím roce zvýšit své zlaté rezervy.

Pokračující plány centrálních bank po celém světě na nákup většího množství zlatých rezerv ukazují, že zlato i nadále slouží jako bezpečné aktivum, které pomáhá snižovat rizika uprostřed dlouhodobé ekonomické a geopolitické nejistoty, jež vyvíjí tlak na správce rezerv.

Tři hlavní důvody, proč centrální banky a správci rezerv v současné době upřednostňují držení zlata jako aktiva, jsou: schopnost zlata dlouhodobě udržovat jeho hodnotu (80 %), role zlata jako efektivního diverzifikátoru portfolia (81 %) a výkonnost zlata v době krize (85 %).

Centrální banky v rozvíjejících se zemích (EMDE) si opět zachovaly pozitivní výhled ohledně budoucího podílu zlata ve svých rezervních portfoliích.

Dvacet osm z 58 (48 %) dotázaných zemí EMDE uvedlo, že se jejich zlaté rezervy v příštích 12 měsících zvýší, zatímco tři ze 14 (21 %) rozvinutých ekonomik měly podobné záměry, vyšší než v loňském roce.

Úrokové sazby zůstávají klíčovým faktorem poptávky po zlatě v obou skupinách zemí. Zatímco inflace (84 %) a geopolitika (81 %) jsou pro země s rozvíjejícími se ekonomikami hlavními obavami, 67 % a 60 % respondentů z rozvinutých ekonomik sdílí stejné obavy.

Je pozoruhodné, že stále více centrálních bank zvyšuje své zásoby zlata v tuzemsku. Konkrétně 59 % centrálních bank drží zlato ve svých národních rezervách, oproti 41 % v roce 2024.

Většina dotázaných centrálních bank (73 %) se navíc domnívá, že podíl amerického dolaru na globálních rezervách v příštích pěti letech klesne mírným nebo vysokým tempem. Tyto instituce se však také domnívají, že podíl ostatních měn (jako je euro nebo juan) a zlata na globálních rezervách se ve stejném období zvýší.

Pan Shaokai Fan, ředitel pro Asii a Tichomoří (bez Číny) a ředitel pro globální centrální banky ve Světové radě pro zlato, potvrdil, že údaj, že téměř polovina centrálních bank zapojených do průzkumu má v úmyslu v příštím roce zvýšit své zásoby zlata, je pozoruhodný, a to v kontextu toho, že zlato v roce 2025 dosáhlo mnoha rekordních cen.

„Toto číslo odráží současnou globální finanční a geopolitickou situaci. Zároveň ukazuje, že zlato si udržuje svou roli strategického aktiva v kontextu světa, který čelí nestabilitě a volatilitě. Obavy ohledně úrokových sazeb, inflace a nestability nutí centrální banky obracet se ke zlatu, aby snížily rizika,“ řekl pan Shaokai Fan.

Investoři jsou optimističtější ohledně snížení úrokových sazeb Fedem poté, co americká ekonomická data ukázala, že index spotřebitelských cen (CPI) v květnu 2025 byl nižší, než se očekávalo. Americký CPI se v květnu zvýšil o 0,1 %, což je méně než 0,2% prognóza ekonomů oslovených Dow Jones. Investoři proto předpovídají 80% pravděpodobnost, že Fed sníží úrokové sazby v září 2025, přičemž k druhému snížení sazeb dojde již v říjnu.

Na světovém trhu dolar prudce oslabil kvůli očekávání snížení úrokových sazeb Fedem, geopolitickému napětí, nižším než očekávaným údajům o inflaci v USA a také vývoji obchodních jednání mezi USA a Čínou. Index USD klesl v poslední seanci týdne na 97,86 bodu – o více než 9 % méně než na začátku roku. Toto oslabení pramenilo především z obav ohledně hospodářského růstu a obchodní politiky USA.

Pan Dinh Duc Quang, ředitel divize obchodování s měnami banky UOB Vietnam Bank, uvedl, že s ohledem na vyhlídky na klesající úrokové sazby v USD a krátkodobé potíže způsobené dopadem fluktuací cel na ekonomické vyhlídky a přilákáním investičních toků do aktiv v USA, UOB předpovídá, že index USD by mohl být ve zbývajících měsících roku 2025 pod tlakem klesnout pod hranici 100 bodů a začátkem roku 2026 by se mohl pohybovat kolem 97 bodů.

Docent Dr. Nguyen Huu Huan, docent na Ekonomické univerzitě v Ho Či Minově Městě, uvedl, že pokles indexu USD pomohl snížit tlak na směnný kurz VND/USD. Směnný kurz se však stále udržuje na vysoké úrovni, což ukazuje, že tento tlak stále existuje. Směnný kurz má navíc tendenci být sezónní, v současné době může klesat, ale očekává se, že kolem srpna 2025 začne opět růst.

Centrální směnný kurz VND/USD, který 13. června vykázala Vietnamská státní banka (SBV), klesl o 15 VND na 24 975 VND/USD. Komerční banky ponechaly cenu USD beze změny, Vietcombank nakupovala za 25 820 – 25 850 VND/USD a prodávala za 26 210 VND/USD.

Ve zprávě zveřejněné 9. června 2025 UOB uvedla, že od začátku čtvrtletí dong oslabil o 1,8 % a dosáhl nového rekordního minima 26 000 dongů za americký dolar. Tato slabost pramení především z méně pozitivního ekonomického výhledu a zvýšeného rizika, že USA znovu zavedou 46% clo, pokud jednání nedosáhnou významného pokroku.

Očekává se, že výše uvedené faktory budou v krátkodobém horizontu i nadále vyvíjet tlak na VND. UOB se domnívá, že VND bude i nadále kolísat ve slabém cenovém rozmezí v rámci obchodního rozpětí vůči USD až do konce 3. čtvrtletí 2025. Od 4. čtvrtletí 2025 by však VND mohl znovu nabrat na síle v souladu s obecným trendem zlepšování asijských měn, jelikož se obchodní nejistoty postupně zmírňují.

Podle ekonomů UOB se inflace ve Vietnamu poněkud zpomalila, v březnu a dubnu 2025 dosáhla meziročního poklesu na přibližně 3,1 %, což je pokles z průměrných 3,6 % v roce 2024 a 3,26 % v roce 2023 a pod cílem 4,5 %. Příznivé inflační pozadí, spolu s globálním obchodním napětím a rostoucí celní nejistotou, otevírá možnost uvolnění měnové politiky ze strany SBV.

Na rozdíl od některých zemí v regionu je však oslabení směnného kurzu faktorem, který musí SBV zvážit. UOB předpovídá, že SBV ponechá základní úrokovou sazbu beze změny a refinanční sazbu zachová na úrovni 4,50 %.

Pokud se domácí obchodní podmínky a trh práce výrazně oslabí, UOB očekává, že SBV by mohla jednou snížit refinanční sazbu na minimum 4 % z doby covidu-19, následované dalším snížením o 50 bazických bodů na 3,50 %, za předpokladu, že devizový trh zůstane stabilní a Fed sníží sazby.

Podle analytiků UOB bude VND i nadále kolísat ve slabém cenovém rozmezí v rámci obchodního rozmezí vůči USD až do konce 3. čtvrtletí 2025. Od 4. čtvrtletí 2025 by však VND mohl začít znovu nabývat na dynamice oživení, v souladu s obecným trendem zlepšování asijských měn, jelikož se obchodní nejistoty postupně zmírňují. UOB aktualizovala svou prognózu směnného kurzu VND/USD na 26 300 VND/USD ve 3. čtvrtletí 2025, 26 100 VND/USD ve 4. čtvrtletí 2025, 25 900 VND/USD v 1. čtvrtletí 2026 a 25 700 VND/USD ve 2. čtvrtletí 2026.

Pan Pyon Young Hwan, ředitel pro devizové operace a deriváty Shinhan Bank Vietnam, uvedl, že pokud Fed sníží úrokové sazby, bude to pro rozvíjející se trhy, jako je Vietnam, příležitost získat více prostoru k uvolnění měnové politiky. Snížení úrokových sazeb Fedem může pomoci stabilizovat směnný kurz VND/USD a vytvořit tak příznivé podmínky pro pružnější zavádění opatření k uvolnění měnové politiky státní banky.

Vietnam si však může po určitou dobu i nadále muset udržovat vyšší úrokové sazby než USA. Podle expertů Shinhan Bank závisí krátkodobě trend směnného kurzu VND/USD na výsledcích prvního kola celních jednání mezi USA a Vietnamem. Shinhan Vietnam předpovídá, že do konce třetího čtvrtletí roku 2025 bude směnný kurz kolísat kolem 25 600 – 26 000 VND/USD.

![[Foto] Premiér Pham Minh Chinh přijal delegaci Mezinárodní asociace výrobců polovodičů (SEMI)](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/11/06/1762434628831_dsc-0219-jpg.webp)

![[Foto] Hanoj: Obyvatelé Long Bienu se odvážili déšť a jezdí do práce a do školy uprostřed dopravních zácp způsobených uzavírkami mostů od časného rána](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/11/07/1762485038077_dji-0206-1506-jpg.webp)

Komentář (0)