Der Fälligkeitsdruck wird allmählich zunehmen und im dritten Quartal 2025 seinen Höhepunkt erreichen, was sich in der zweiten Jahreshälfte etwas auf den Markt für Unternehmensanleihen auswirken wird.

Der Fälligkeitsdruck bei Unternehmensanleihen erreicht im dritten Quartal 2025 seinen Höhepunkt.

Der Fälligkeitsdruck wird allmählich zunehmen und im dritten Quartal 2025 seinen Höhepunkt erreichen, was sich in der zweiten Jahreshälfte etwas auf den Markt für Unternehmensanleihen auswirken wird.

Laut Statistiken zum Markt für Unternehmensanleihen im vierten Quartal 2024 erklärte die Phu Hung Securities Company (PHS), dass es zwar im Vergleich zum Gesamtvolumen der Emissionen im dritten Quartal eine Verlangsamung gegeben habe, im Vergleich zu den Vorquartalen jedoch ein Durchbruch beim Emissionsvolumen von Unternehmensanleihen in den letzten drei Quartalen zu verzeichnen gewesen sei.

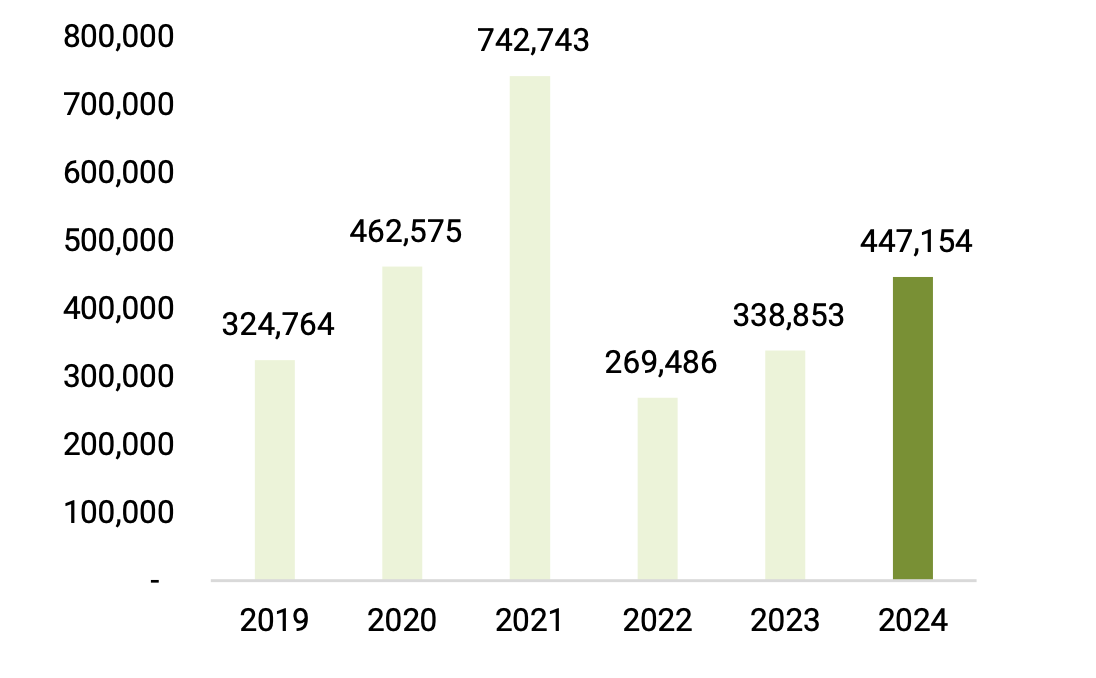

Laut Daten von HNX wurden im vierten Quartal bis zum 31. Dezember 138 private Unternehmensanleihen im Wert von 130,42 Billionen VND emittiert. Dies entspricht einem Rückgang von 12,1 % gegenüber dem Vorquartal und nur geringfügigen Schwankungen im Vergleich zum Vorjahreszeitraum. Für das Gesamtjahr 2024 wird ein Emissionsvolumen von über 447 Billionen VND erwartet, ein Plus von fast 32 % gegenüber 2023.

PHS geht davon aus, dass nach einer Phase der Vertrauenskrise, die 2022 zu einem starken Rückgang des Emissionsvolumens und 2023 zu einer leichten Erholung führte, 2024 eine deutlichere Verbesserung eintreten wird.

|

| Jährliches Emissionsvolumen (Mrd. VND), Stand: 31. Dezember 2024. Quelle: PHS-Synthese |

Im letzten Quartal 2024 emittierte die Familie Vin weiterhin erfolgreich Anleihen im Wert von 18 Billionen VND. Die größte Neuemission davon entfiel mit 10 Billionen VND auf Vinfast . Der durchschnittliche Jahreszins lag bei 13,5 % und die durchschnittliche Laufzeit bei vier Jahren. Die Anleihen dienten der Finanzierung des Automobilproduktionsprojekts in der Wirtschaftszone Dinh Vu – Cat Hai in Hai Phong. Allein im Jahr 2024 emittierte die Familie Vin Anleihen im Gesamtwert von 38,5 Billionen VND. Die meisten der von der Familie Vin emittierten Anleihen wiesen Zinssätze zwischen 12 % und 13,5 % auf, was im Vergleich zum Markt ebenfalls hoch ist.

Unter den zehn Unternehmen mit dem höchsten Emissionsvolumen im Jahr 2024 gehören neun von zehn Emittenten dem Bankensektor an. Dieser Sektor trägt auch am meisten zur Erholung des Unternehmensanleihenmarktes im Jahr 2024 bei. Es wird erwartet, dass der Emissionstrend des Bankensektors angesichts des Kapitalbedarfs zur Sicherung der Kapitalstabilität und des Kreditwachstums im nächsten Jahr auch 2025 den Anleihenmarkt anführen wird.

Zum 31. Dezember beliefen sich die Rückkäufe von Unternehmensanleihen im vierten Quartal auf 55.850 Milliarden VND, ein Rückgang von 20,6 % gegenüber dem dritten Quartal und von 17,6 % gegenüber dem Vorjahresquartal. Die Rückkäufe stiegen lediglich im Dezember deutlich an und machten fast 50 % des gesamten Rückkaufvolumens im vierten Quartal aus. Auf das Gesamtjahr 2024 gerechnet, belief sich das Gesamtvolumen der zurückgekauften Anleihen auf knapp 203.700 Milliarden VND, ein Rückgang von 18 % gegenüber 2023.

Die Bankengruppe ist weiterhin führend beim Rückkauf von Anleihen vor Fälligkeit, solange die Zinssätze neu emittierter Anleihen niedrig sind. Sie macht fast 75 % des gesamten Rückkaufvolumens aus und ist gegenüber 2023 um 19,7 % gestiegen. Der Anteil der von Immobilienunternehmen zurückgekauften Unternehmensanleihen beträgt hingegen nur 10 % und ist gegenüber 2023 um 56,9 % gesunken.

Die Situation bei Anleihen mit verzögerten Tilgungs- und Zinszahlungen im zweiten Halbjahr 2024 ist deutlich besser als 2023. Dieser Trend dürfte den Markt auch im nächsten Jahr stützen, insbesondere da das Volumen fälliger Anleihen niedriger ist als in den Vorjahren. Dies stärkt das Vertrauen der Anleger und trägt zu einer Rückkehr in den Markt bei. Das im Dezember 2024 verabschiedete geänderte Wertpapiergesetz optimiert zudem den Rechtsrahmen und fördert so eine nachhaltigere Entwicklung des Anleihemarktes.

PHS erklärte jedoch, dass die Regelung, die die Laufzeitverlängerung von Anleihen auf maximal zwei Jahre begrenzt, zu einem hohen Volumen an fälligen Anleihen ab dem zweiten Quartal 2025 führen wird. Dementsprechend wird der Fälligkeitsdruck allmählich zunehmen und im dritten Quartal 2025 seinen Höhepunkt erreichen, was den Markt für Unternehmensanleihen in der zweiten Jahreshälfte etwas beeinflussen wird.

Mit Blick auf das Jahr 2025 geht PHS davon aus, dass die risikoreichste Phase des Unternehmensanleihenmarktes überstanden ist, insbesondere durch die Einführung neuer gesetzlicher Bestimmungen, die den Markt transparenter und nachhaltiger gestalten. Das stabile Sparzinsniveau von 4–5,0 % trägt ebenfalls dazu bei, dass Anleger ihre Kapitalflüsse in renditestärkere Anlagekanäle verlagern.

Darüber hinaus führt ein besseres Wirtschaftswachstum auch zu Erwartungen einer Erholung der Geschäftstätigkeit von Unternehmen, was zur Verbesserung der Vermögensqualität von Unternehmen beiträgt und die Grundlage dafür bildet, dass Investoren ihr Vertrauen in den Markt für Unternehmensanleihen stärken.

Quelle: https://baodautu.vn/ap-luc-dao-han-trai-phieu-doanh-nghiep-dat-dinh-vao-quy-iii2025-d240091.html

![[Foto] Parade zur Feier des 50. Jahrestages des Nationalfeiertags von Laos](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F12%2F02%2F1764691918289_ndo_br_0-jpg.webp&w=3840&q=75)

![[Foto] Verehrung der Tuyet-Son-Statue – ein fast 400 Jahre alter Schatz in der Keo-Pagode](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F12%2F02%2F1764679323086_ndo_br_tempimageomw0hi-4884-jpg.webp&w=3840&q=75)

![[Video] Schutz des Welterbes vor extremen Klimaveränderungen](https://vphoto.vietnam.vn/thumb/402x226/vietnam/resource/IMAGE/2025/12/03/1764721929017_dung00-57-35-42982still012-jpg.webp)

Kommentar (0)