verabschiedet.")

Die Nationalversammlung hat das Gesetz über die Einkommensteuer (geändert) verabschiedet.

Bevor die Nationalversammlung das Gesetz verabschiedete, legte Finanzminister Nguyen Van Thang einen Bericht über den Empfang, die Erläuterung, die Überarbeitung und die Vervollständigung des Entwurfs des Gesetzes über die Einkommensteuer (geändert) vor.

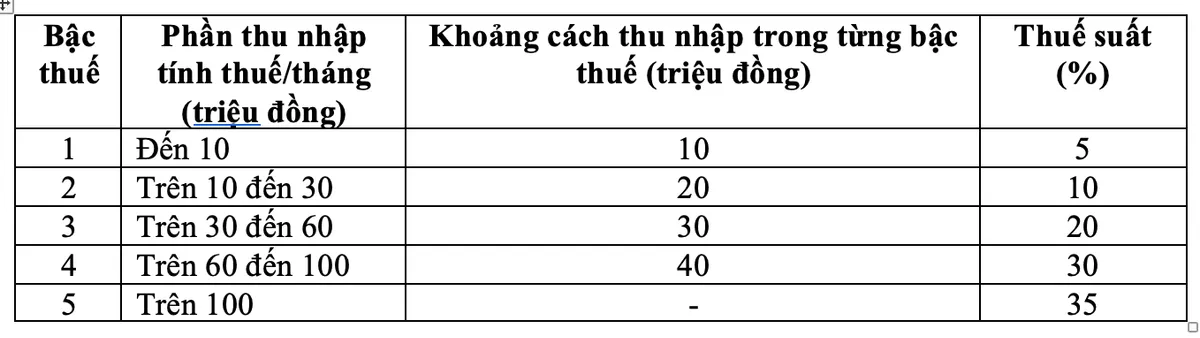

Als Reaktion auf die Anmerkungen im Rahmen der Überprüfung hat die Regierung die Vorschriften zu progressiven Steuertarifen überarbeitet und unter anderem zwei Steuersätze des Tarifs angepasst: den Steuersatz von 15 % (auf Stufe 2) auf 10 % und den Steuersatz von 25 % (auf Stufe 3) auf 20 % gesenkt.

Neuer Einkommensteuertarif Am Morgen des 10. Dezember verabschiedete die Nationalversammlung mit 438 von 443 Ja-Stimmen das geänderte Einkommensteuergesetz.

Mit dem neuen Steuertarif sinkt die Steuerlast aller Steuerzahler im Vergleich zum bisherigen Tarif. Zudem wurden die plötzlichen Steuererhöhungen in einigen Bereichen abgefedert, wodurch ein angemesseneres Steuersystem gewährleistet wird.

Minister Nguyen Van Thang sagte, dass es sich bei dem Steuersatz in der progressiven Steuertabelle für die Einkommensteuer auf Gehälter und Löhne, bei dem der höchste Steuersatz 35% auf Stufe 5 beträgt, um einen vernünftigen Vorschlag handele.

„Dies ist ein durchschnittlicher Steuersatz, weder zu hoch noch zu niedrig im Vergleich zu anderen Ländern der Welt sowie in der ASEAN-Region (einige Länder in der Region wie Thailand, Indonesien und die Philippinen haben ebenfalls einen Höchststeuersatz von 35 %; in China sind es 45 %)“, informierte Herr Thang.

Sollte der Steuersatz zudem von 35 % auf 30 % gesenkt werden, würde dies als Steuersenkungsmaßnahme für Reiche angesehen werden.

Für die Übertragung von Goldbarren wird eine Steuer von 0,1 % erhoben.

Der Finanzminister erklärte außerdem, dass der Vorschlag zur Besteuerung von Goldtransfers sorgfältig geprüft und analysiert worden sei.

Auf Grundlage der Auswertung der Stellungnahmen von Behörden, Ministerien und Zweigstellen sowie der Rückmeldungen von Delegierten wird die Regierung beauftragt, unter Berücksichtigung der Situation im Goldmarktmanagement den Zeitpunkt der Anwendung, den Schwellenwert für steuerpflichtige Goldbarren festzulegen und den Steuersatz entsprechend dem Fahrplan für das Goldmarktmanagement anzupassen. Bei der Übertragung von Goldbarren wird eine Einkommensteuer in Höhe von 0,1 % des Übertragungspreises erhoben.

Diese Verordnung stellt sicher, dass die Regierung eine Rechtsgrundlage hat, um über die Steuererhebung und spezifische Details wie Steuerschwellenwerte und Steuersatzanpassungen zu entscheiden, wenn die Bedingungen für die Verwaltung des Goldmarktes den Anforderungen der Steuererhebung und -verwaltung entsprechen.

Finanzminister Nguyen Van Thang

Da es sich zudem um eine neue Regelung mit weitreichenden Auswirkungen handelt, ist eine solche Regelung ein notwendiger Schritt, um zur Stabilität der Wirtschaft beizutragen, die Vorgaben von Partei und Staat zur strikten Kontrolle des Goldhandels ordnungsgemäß umzusetzen, zur Eindämmung der Goldspekulation beizutragen und gesellschaftliche Ressourcen zur Teilnahme an der Wirtschaft zu bewegen.

Das geänderte Gesetz über die Einkommensteuer übernimmt auch die Regelung zur Erhebung einer Steuer von 2% auf den Übertragungspreis für Einkünfte aus Immobilienübertragungen, um die Durchführbarkeit und Vereinbarkeit mit den Managementpraktiken der Gegenwart zu gewährleisten.

Erhöhung des Familienfreibetrags auf 15,5 Millionen VND/Monat

Gemäß dem geänderten Einkommensteuergesetz ist der Familienfreibetrag der Betrag, der vom zu versteuernden Einkommen vor der Berechnung der Einkommensteuer auf Einkünfte aus Gehältern und Löhnen von in Vietnam ansässigen Steuerzahlern abgezogen wird. Der Familienfreibetrag beträgt: 15,5 Millionen VND/Monat (186 Millionen VND/Jahr); 6,2 Millionen VND/Monat für jede unterhaltsberechtigte Person.

Auf der Grundlage von Preis- und Einkommensschwankungen legt die Regierung dem Ständigen Ausschuss der Nationalversammlung Regelungen über die angemessene Höhe der Abzüge für den persönlichen Freibetrag entsprechend der sozioökonomischen Lage in jeder Periode vor.

Beibehaltung des Steuersatzes von 2 % auf Immobilienübertragungen

Gemäß dem neu verabschiedeten Gesetz über die Einkommensteuer (geändert) wird die Einkommensteuer auf Einkünfte aus der Veräußerung von Immobilien durch ansässige natürliche Personen durch Multiplikation des Veräußerungspreises (x) mit dem Steuersatz von 2% ermittelt.

Der Zeitpunkt für die Ermittlung des steuerpflichtigen Einkommens aus der Übertragung von Immobilien ist der Zeitpunkt, zu dem der Übertragungsvertrag gemäß den gesetzlichen Bestimmungen wirksam wird, oder der Zeitpunkt der Eintragung des Nutzungs- oder Eigentumsrechts an der Immobilie.

Das Gesetz über die Einkommensteuer (geändert) tritt am 1. Juli 2026 in Kraft, mit Ausnahme der Bestimmungen in Absatz 2 dieses Artikels (Bestimmungen über Einkünfte aus Gewerbebetrieb, Gehälter und Löhne von ansässigen natürlichen Personen gelten ab dem Steuerzeitraum 2026).

Quelle: https://vtv.vn/chot-bieu-thue-suat-thu-nhap-ca-nhan-5-bac-thue-suat-cao-nhat-35-100251210090940318.htm

Kommentar (0)