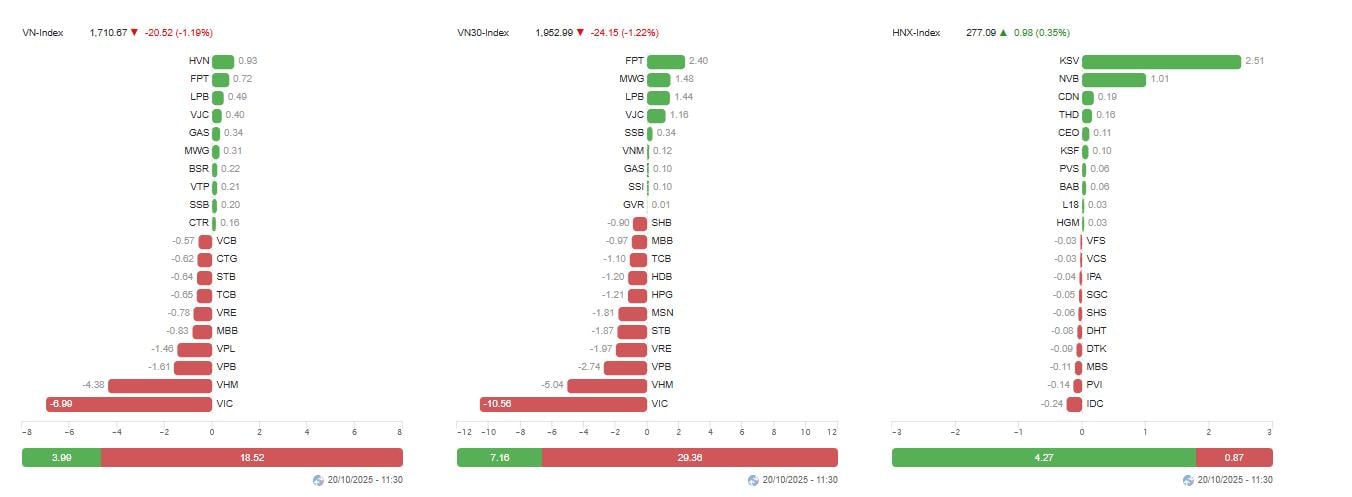

Zum Ende der Vormittagssitzung fiel der VN-Index um 20,52 Punkte (-1,19 %) auf 1.710,67 Punkte, während der VN30-Index um 24,15 Punkte (-1,22 %) auf 1.852,99 Punkte nachgab. An der Börse von Hanoi stieg der HNX-Index leicht um 0,35 % auf 277,09 Punkte, während der UPCoM-Index um 0,45 % auf 112,16 Punkte sank.

Das gesamte Handelsvolumen erreichte rund 16,25 Billionen VND, ein Rückgang von über 9,25 % gegenüber dem Vortag. Der Liquiditätsrückgang deutet darauf hin, dass die Nachfrage nach Schnäppchen weiterhin schwach ist, während die Verkäuferseite die Oberhand behält.

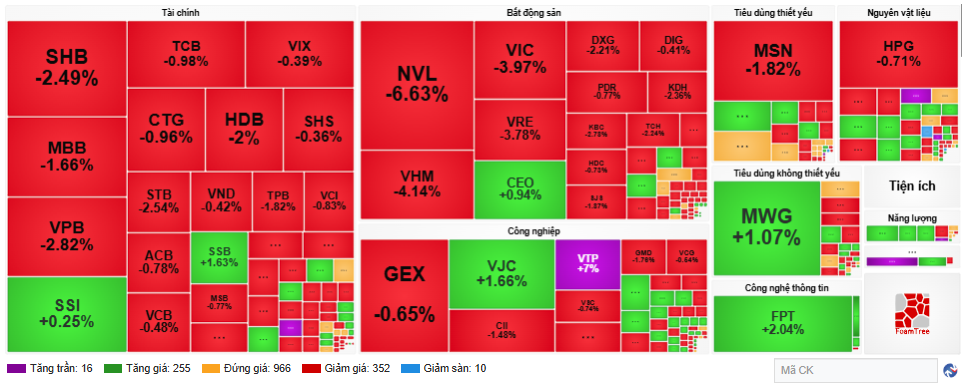

Auch am Vormittag des 20. Oktober verzeichneten die meisten Säulenaktien einen deutlichen Kursrückgang. Der Immobiliensektor stand weiterhin im Fokus der Marktentwicklung, wobei eine Reihe von Aktien stark fielen, darunter VIC (minus 3,97 %), VHM (minus 4,14 %), VRE (minus 3,78 %) und NVL (minus 6,63 %).

Diese Aktien haben auch den größten Einfluss auf den VN-Index; allein die Vingroup -Gruppe drückte den Gesamtindex um mehr als 15 Punkte. Experten gehen davon aus, dass die starken Verkäufe dieser Gruppe auf den vorangegangenen starken Anstieg in Verbindung mit Gewinnmitnahmen am kurzfristigen Höchststand von 1.780 bis 1.800 Punkten zurückzuführen sind.

Im Bankensektor überwog der negative Trend: VPB sank um 2,82 %,SHB um 2,49 %, MBB um 1,66 % und CTG sowie TCB jeweils um rund 1 %. Kurzfristige spekulative Cashflows flossen aus dem Bankensektor ab, da die Wachstumsaussichten für das vierte Quartal als schwächer als im Vorquartal eingeschätzt wurden.

Darüber hinaus gerieten auch die Gruppen der lebensnotwendigen Konsumgüter und Industriegüter unter Druck. Kennzahlen wie MSN (-1,82 %), HPG (-0,71 %) und GEX (-0,65 %) trugen zum Rückgang des Index bei.

Andererseits konnten einige Aktien ihre positive Entwicklung beibehalten und den Marktrückgang begrenzen, insbesondere FPT (+2,04 %), MWG (+1,07 %), VJC (+1,66 %) und SSB (+1,63 %). Aktien aus den Bereichen Informationstechnologie, Telekommunikation und Softwareentwicklung bildeten eine der wenigen Ausnahmen, da sie dank positiver Geschäftsergebnisse und stabiler Wachstumsaussichten weiterhin positive Cashflows generierten.

Nach Sektoren betrachtet verzeichneten Konsumdienstleistungen mit -4,33 % den größten Rückgang, gefolgt vom Immobiliensektor mit -3,22 %, Kreditinstituten mit -0,88 % und dem Versicherungssektor mit -0,69 %. Telekommunikationsdienstleistungen legten hingegen um 7,42 % und Software- und Technologiedienstleistungen um 2,10 % zu. Dies spiegelt den Trend wider, dass temporäre Liquiditätsströme in defensive Sektoren verlagert werden.

Die Daten zeigen außerdem, dass ausländische Investoren netto Aktien im Wert von über 1,177 Billionen VND (2,482 Billionen VND) verkauften, während sie gleichzeitig nur Aktien im Wert von 1,305 Billionen VND kauften. Dies setzte die wichtigsten Aktien weiterhin unter Druck. Experten zufolge ist dies einer der Gründe für die erhöhte Vorsicht inländischer Investoren, insbesondere nachdem der Markt Anfang Oktober einen neuen Höchststand erreicht hatte.

Wertpapierfirmen gehen davon aus, dass sich der kurzfristige Trend des VN-Index nach einer Reihe starker Anstiege seit Ende September in einer Korrekturphase befindet. Die Saigon-Hanoi Securities Company (SHS) sieht den Index im Bereich von 1.780 bis 1.800 Punkten unter Druck. Dieser Bereich entspricht der Trendlinie, die die Höchststände von 2018, 2021 und 2022 verbindet. Im schlimmsten Fall könnte der VN-Index die Unterstützungszone bei 1.700 Punkten erneut testen, was dem alten Höchststand vom September 2025 entspricht.

Die BIDV Securities Company (BSC) empfiehlt Anlegern, bei Marktschwankungen vorsichtig zu handeln und Panikverkäufe zu vermeiden. Obwohl das Handelsvolumen nicht sehr hoch ist, deutet der starke Rückgang des VN-Index darauf hin, dass Gewinnmitnahmen am Höchststand überwogen.

Die ASEAN Securities Company (ASEANSC) kommentierte, dass sich der Index in einer Korrekturphase (technische Anpassung) befinde, der mittelfristige Aufwärtstrend aber noch nicht gebrochen sei. Die nächste Unterstützungszone liegt bei etwa 1.700–1.710 Punkten, der kurzfristige Widerstand bei 1.750–1.760 Punkten.

Aus technischer Sicht fällt der RSI aus dem überkauften Bereich, während der MACD zwar positiv bleibt, sich aber die Differenz zwischen den beiden Signallinien verringert. Dies deutet auf eine nachlassende kurzfristige Aufwärtsdynamik hin, der Gesamttrend befindet sich jedoch seit Mai 2025 weiterhin in einem Aufwärtstrendkanal.

Laut Einschätzung der Thien Viet Securities Company (TVS) muss der Markt den hohen Verkaufsdruck zunächst abfedern, bevor ein neuer Aufwärtstrend einsetzt. Anleger sollten ihren Aktienanteil auf einem durchschnittlichen Niveau halten und keine neuen großen Positionen eröffnen, bis sich der VN-Index über der Marke von 1.720 Punkten stabilisiert hat.

Tien Phong Securities Company (TPS) ist der Ansicht, dass diese Korrektur „gesund“ ist, da sie zur Marktneuausrichtung beiträgt und Kaufgelegenheiten zu günstigen Preisen eröffnet. Anleger sollten jedoch Aktien mit soliden Fundamentaldaten priorisieren, beispielsweise aus den Bereichen Technologie, Energie, Telekommunikation und Unternehmen mit positiven Geschäftsergebnissen im dritten Quartal.

Langfristig bleiben makroökonomische Faktoren wie stabile Inflation, lockere Geldpolitik und die Aussicht auf eine Marktverbesserung die treibenden Kräfte hinter vietnamesischen Aktien. Viele Experten gehen davon aus, dass zum Jahresende wieder ausländische Kapitalzuflüsse einsetzen werden, insbesondere wenn ETFs ihre Portfolios in Südostasien ausweiten.

Quelle: https://baotintuc.vn/thi-truong-tien-te/co-phieu-tru-dong-loat-suy-yeu-vnindex-lui-ve-sat-moc-1710-diem-20251020120609173.htm

![[Foto] 60. Jahrestag der Gründung des vietnamesischen Verbandes der Fotokünstler](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F12%2F05%2F1764935864512_a1-bnd-0841-9740-jpg.webp&w=3840&q=75)

![[Foto] Der Vorsitzende der Nationalversammlung, Tran Thanh Man, nimmt an der VinFuture 2025 Preisverleihung teil.](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F12%2F05%2F1764951162416_2628509768338816493-6995-jpg.webp&w=3840&q=75)

Kommentar (0)