Gemäß dem Sozialversicherungsgesetz 2024 wird die Höhe des obligatorischen Sozialversicherungsbeitrags auf der Grundlage des Gehalts berechnet, das als Grundlage für den obligatorischen Sozialversicherungsbeitrag dient.

Hinsichtlich des Gehalts als Grundlage für die obligatorischen Sozialversicherungsbeiträge haben das Sozialversicherungsgesetz 2024 und das Dekret 158/2025/ND-CP die Ermittlungsmethode für jede Gruppe von Versicherten in Abhängigkeit von der angewandten Gehaltsregelung wie folgt klar klassifiziert:

Insbesondere für Arbeitnehmer, deren Gehalt vom Arbeitgeber festgelegt wird, umfasst das als Grundlage für die Sozialversicherungsbeiträge verwendete Gehalt Folgendes:

- Gehalt nach Tätigkeit oder Position: Das Gehalt wird nach der Zeit (monatlich) der Tätigkeit oder Position berechnet und basiert auf der vom Arbeitgeber gemäß Artikel 93 des Arbeitsgesetzbuches festgelegten und im Arbeitsvertrag vereinbarten Gehaltstabelle.

Gehaltszulagen: Diese dienen dem Ausgleich von Faktoren wie Arbeitsbedingungen, Komplexität der Tätigkeit, Lebensumständen und Attraktivität des Arbeitsplatzes, die im Gehalt nicht oder nicht ausreichend berücksichtigt werden. Auch diese Zulagen müssen im Arbeitsvertrag vereinbart werden.

- Sonstige Zusatzleistungen: Hierbei handelt es sich um Zahlungen, die zusammen mit dem Gehalt in bestimmter Höhe festgelegt werden können, im Arbeitsvertrag vereinbart sind und regelmäßig und stabil in jeder Abrechnungsperiode gezahlt werden.

Im Dekret 158/2025/ND-CP wird eindeutig festgelegt, dass das Gehalt, das als Grundlage für die obligatorische Sozialversicherungszahlung für die in Punkt 1, Absatz 1, Artikel 2 des Sozialversicherungsgesetzes genannten Personen dient, das monatliche Gehalt ist, das gemäß der Vereinbarung im Arbeitsvertrag berechnet wird.

In der Zwischenzeit regelt Artikel 4 des Dekrets 293/2025/ND-CP (gültig ab dem 1. Januar 2026) die Anwendung des monatlichen Mindestlohns wie folgt: Der monatliche Mindestlohn ist der niedrigste Lohn, der als Grundlage für die Verhandlung und Auszahlung von Löhnen an Arbeitnehmer dient, die die monatliche Lohnzahlungsmethode anwenden. Es wird sichergestellt, dass der Lohn des Arbeitnehmers, der im Monat genügend normale Arbeitsstunden leistet und die vereinbarten Arbeitsnormen oder -leistungen erbringt, nicht niedriger als der monatliche Mindestlohn sein darf.

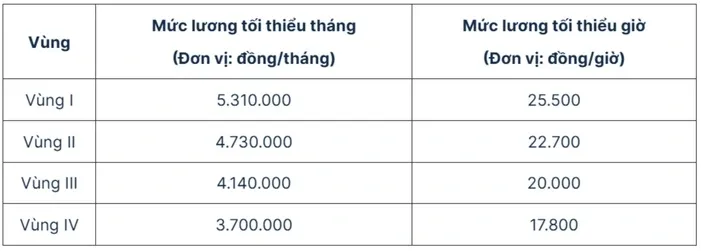

Die ab dem 1. Januar 2026 geltenden Mindestlöhne lauten wie folgt:

Wenn der Mindestlohn ab dem 1. Januar 2026 angepasst wird, erhöht sich daher der Mindestlohn, der als Grundlage für die Sozialversicherungsbeiträge der Arbeitnehmer dient, die das vom Arbeitgeber festgelegte Gehaltsmodell anwenden, entsprechend.

Konkret beträgt das Mindestgehalt für die Sozialversicherungsbeiträge im Jahr 2026 Folgendes:

- In Region I sind es 5.310.000 VND;

- Region II: 4.730.000 VND;

- Region III: 4.140.000 VND;

- Region IV: 3.700.000 VND.

Quelle: https://vtv.vn/tang-luong-toi-thieu-tu-2026-muc-dong-bhxh-thay-doi-ra-sao-100251113085256655.htm

![[Foto] Generalsekretär To Lam besucht das Projekt des internationalen Flughafens Long Thanh](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/11/13/1763008564398_vna-potal-tong-bi-thu-to-lam-tham-du-an-cang-hang-khong-quoc-te-long-thanh-8404600-1261-jpg.webp)

![Dong Nai OCOP-Übergang: [Artikel 3] Verknüpfung von Tourismus und OCOP-Produktkonsum](https://vphoto.vietnam.vn/thumb/402x226/vietnam/resource/IMAGE/2025/11/10/1762739199309_1324-2740-7_n-162543_981.jpeg)

Kommentar (0)